自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

- 岩井事務所だより 2023/02/03 【岩井事務所だより】2月号「令和4年分 確定申告のポイント」

- 2023/01/05 【岩井事務所だより】1月号「法定調書、償却資産申告書の作成・提出」

- 2022/12/05 【岩井事務所だより】12月号「令和4年分の年末調整のポイント」

- 2022/11/28 【岩井事務所だより】11月号「知っておきたい保険と税の基礎知識」

- 2022/10/03 【岩井事務所だより】10月号「インボイス制度対応に向けた準備」

- 2022/09/26 【岩井事務所だより】9月号「交際費等の実務」

- 2022/08/02 【岩井事務所だより】8月号「消費税の課否判定」

- 2022/07/25 【岩井事務所だより】7月号「賃上げ促進税制 令和4年度税制改正で控除額拡充」

- 2022/06/27 【岩井事務所だより】6月号「資産税関係にまつわるQ&A(譲渡所得税・相続税)」

- 2022/05/23 【岩井事務所だより】5月号「法人の税務トラブルQ&A(役員給与関係)」

- 2022/04/04 【岩井事務所だより】4月号「出向・転籍に関する税務の要点」

- 2022/03/21 【岩井事務所だより】3月号「令和4年度 税制改正(案)のポイント」

- 2022/02/07 【岩井事務所だより】2月号「令和3年分 確定申告のポイント」

- 2022/01/05 【岩井事務所だより】1月号「各種法定調書や償却資産申告書の作成・提出、所得税の還付申告」

- 2021/12/20 【岩井事務所だより】12月号「令和3年分の年末調整のポイント」

- 2021/11/22 【岩井事務所だより】11月号「旅費交通費を巡る税務の勘所」

- 2021/10/25 【岩井事務所だより】10月号「贈与における個人と法人の課税上の取扱い」

- 2021/09/02 【岩井事務所だより】9月号「消費税インボイス制度」

- 2021/08/30 【岩井事務所だより】8月号「会社における自然災害と税」

- 2021/07/26 【岩井事務所だより】7月号「令和3年度税制改正 所得拡大促進税制の改正ポイント」

- 2021/06/01 【岩井事務所だより】6月号「退職金の税務」

- 2021/05/24 【岩井事務所だより】5月号「少額減価償却資産に関する要点整理」

- 2021/04/12 【岩井事務所だより】4月号「非課税とされる給与」

- 2021/03/08 【岩井事務所だより】3月号「令和3年度 税制改正(案)のポイント」

- 2021/02/15 【岩井事務所だより】2月号「令和2年分 確定申告のポイント」

- 2021/01/05 【岩井事務所だより】1月号「各種法定調書や償却資産申告書の作成・提出、所得税還付申告」

- 2020/12/14 【岩井事務所だより】12月号「令和2年分 年末調整のポイント」

- 2020/11/02 【岩井事務所だより】11月号「納税環境の整備に伴う改正点〜令和2年度税制改正より〜」

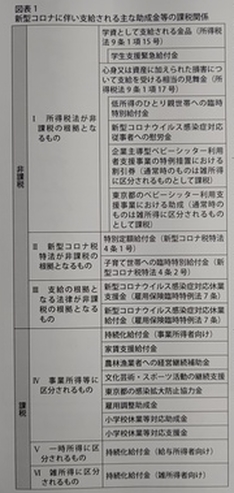

- 2020/10/01 【岩井事務所だより】10月号「新型コロナ対策で国等から支給される助成金等の課税・非課税区分」

- 2020/09/28 【岩井事務所だより】9月号「NISA制度に関する論点整理」

- 2020/08/03 【岩井事務所だより】8月号「新型コロナ税特法等の緊急経済対策に伴う税制措置のポイント」

- 2020/07/22 【岩井事務所だより】7月号「配偶者居住権を理解するQ&A」

- 2020/06/01 【岩井事務所だより】6月号「オープンイノベーション促進税制の創設」

- 2020/05/25 【岩井事務所だより】5月号「役員又は使用人と会社間の金銭消費貸借の注意点」

- 2020/04/20 【岩井事務所だより】4月号「パートタイマー・アルバイトの所得区分と源泉徴収」

- 2020/03/16 【岩井事務所だより】3月号「令和2年度税制改正(案)のポイント」

- 2020/02/06 【岩井事務所だより】2月号「令和元年分 確定申告のポイント」

- 2020/01/27 【岩井事務所だより】1月号「各種法定調書と償却資産申告書の作成」

- 2019/12/20 【岩井事務所だより】12月号「令和元年 年末調整のポイント」

- 2019/11/05 【岩井事務所だより】11月号「交際費等と隣接費用との区分」

【岩井事務所だより】2月号「令和4年分 確定申告のポイント」

2023/02/03

岩井事務所だより2月号は「令和4年分 確定申告のポイント」です。

今年も所得税等の確定申告時期を迎えました。還付申告は、すでに1 月から始まっていますが、納付額のある人については、2 月16 日から3 月15 日までとなります。

以下、令和4 年分確定申告のポイントを整理してみます。

令和4 年分の確定申告から、「確定申告書A」と「修正申告書(別表)第五表」が廃止されます。そしてこれらは、従来の「確定申告書B」に集約され、「確定申告書第一表」となります。

雑所得は、「公的年金等」、「業務に係るもの」、「それ以外」に分けられます。

業務に係るものとは、副業に係る収入のうち営利を目的とした継続的なものをいいます。

業務に係るものについては、前々年分の業務に係る雑所得の収入金額が300 万円を超える人は、現金預金取引等関係書類を保存することが義務になりました。現金預金取引等関係書類とは、その業務に関して作成したり受領したりした請求書や領収書などのうち、現金や預貯金の収受、預入れ・払出し、引出しに際して作成されたものをいいます。

また、前々年分の業務に係る雑所得の収入金額が1000 万円を超える場合には、その業務に係る総収入金額や必要経費の内容を記載した、収支内訳書などの書類の添付が必要になりました。

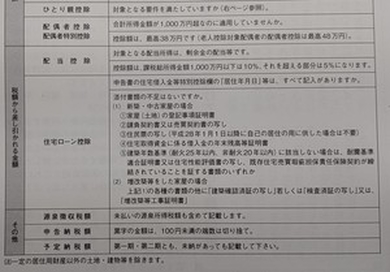

個人が住宅ローンを利用してマイホームの取得やリフォームをした場合には、一定の要件を満たすと住宅ローン控除の適用を受けることができます。

令和4 年度税制改正において、同制度の適用期限が延長され、令和7 年12 月31 日までに入居した方が対象となりました。

省エネ性能の高い住宅を取得した場合には、一般の住宅の取得に比べ控除限度額が高く設定されています。これは2050 年(令和32 年)のカーボンニュートラルの実現に向けた措置です。

また、借入金残高に対する控除率が1%から0.7%に引き下げられた他、適用対象者の所得要件が、「3000万円以下」から「2000 万円以下」に引き下げられるなどの見直しが行われています。

マイナンバーカードを利用して電子申告をする際には、① e-Tax 登録情報の確認、②電子署名の付与、③e-Tax へのログインと、3 回マイナンバーカードの読み取りを行う必要がありました。

これについて、過去にマイナンバーカード方式で申告をした人については、今回の確定申告からe-Tax へのログイン時のみ1 回に簡素化されました。

また、青色申告決算書や収支内訳書をスマートフォンで作成することもできるようになりました。

さらに、マイナポータルを経由して控除証明書などの必要書類のデータを一括取得し、各種申告書の該当項目へ自動入力するマイナポータル連携について、「1年間分の医療費通知情報」、「公的年金等の源泉徴収票」、「国民年金保険料控除証明書」が対象に追加されました。

【岩井事務所だより】1月号「法定調書、償却資産申告書の作成・提出」

2023/01/05

年明けの税務関連処理としては、法定調書や償却資産申告書など、様々な書類の提出があります。毎年のことではありますが、確認を兼ねてポイントを整理しておきます。

法定調書とは、所得税法などの法律の規定により、税務署への提出が義務付けられている資料で、現在60 種類あります。

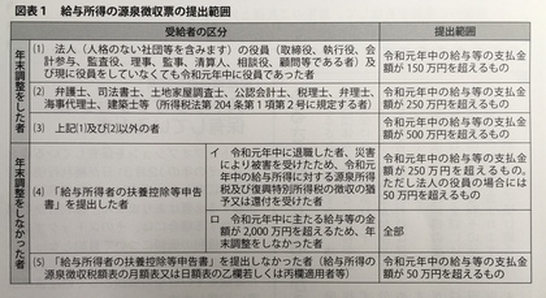

主な法定調書として、「給与所得の源泉徴収票」、「退職所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」、などが挙げられます。

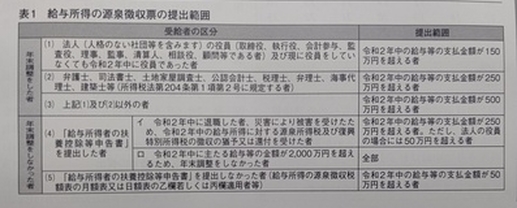

(1) 給与所得の源泉徴収票

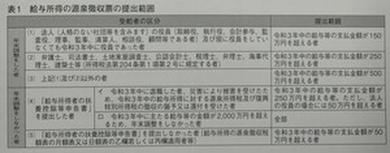

給与所得の源泉徴収票は、年内に会社が支給した給与や賞与などの総額と、受給者が支払った社会保険料や所得税の金額などが記載された書類です。通常は、年末調整を行ったあとに会社が発行するものです。提出する範囲は、表1 のとおりです。

なお、給与等の受給者の住所地の市区町村に提出する「給与支払報告書」は、表1 の範囲に関係なく、全ての受給者について提出をしなければいけません。

(2) 退職所得の源泉徴収票

令和4 年中に、法人の役員に対して退職手当などを支払った場合には、退職所得の源泉徴収票を税務署に提出します。この退職所得の源泉徴収票には、金額の範囲は定められておらず、法人の役員であれば、すべて提出することになります。ただし、死亡退職により退職手当等を支払った場合は、退職所得の源泉徴収票に代えて、相続税法で規定されている「退職手当金等受給者別支払調書」を提出することになります。

(3) 報酬、料金、契約金及び賞金の支払調書

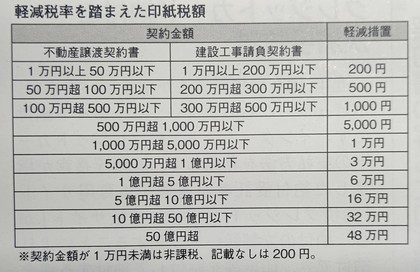

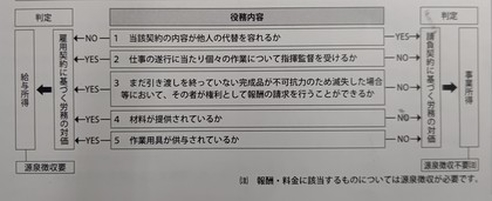

令和4 年中に、一定の報酬や契約金などを支払った場合には、報酬、料金、契約金及び賞金の支払調書を提出します。提出範囲は表2のとおりです。

(4) 不動産の使用料等の支払調書

不動産や不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や、不動産の上に存する権利の設定の対価を、不動産の使用料等といいます。令和4 年中に不動産の使用料等の支払いをした法人と不動産業者である個人は、同一の人に対する令和4年中の支払金額の合計が15 万円を超える場合には、不動産の使用料等の支払調書を提出します。なお、法人に支払う不動産の使用料等については、賃借料を除く権利金と更新料等のみを提出します。

2 法定調書の提出方法

これらの法定調書は、令和5 年1 月31 日までに、所轄税務署長に提出します。提出方法は、書面やe-Tax、光ディスク等によって行います。なお、前々年の提出すべきであった法定調書の枚数が100枚以上の場合は、その法定調書についてはe-Tax や光ディスク等、またはクラウド等による提出が必要です。この枚数については、法定調書の種類ごとに判定します。

法定調書を提出する際には、提出する法定調書を集計した、「給与所得の源泉徴収票等の法定調書合計表」を一緒に提出します。

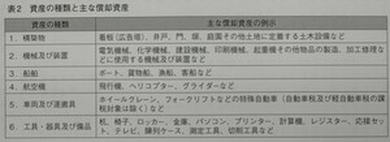

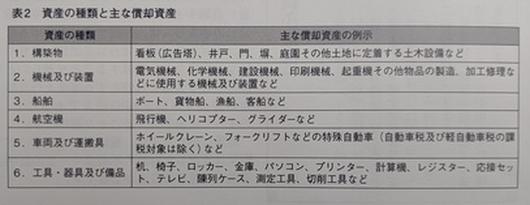

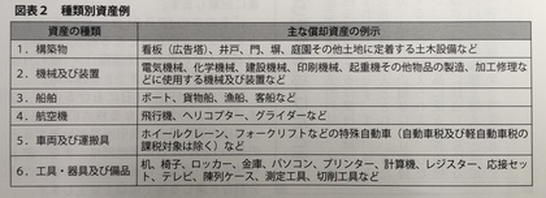

償却資産とは、土地と家屋以外の事業の用に供することができる資産で、その減価償却費が損金又は経費に算入されるもののうち一定のものをいいます。

償却資産の種類は、①構築物、②機械及び装置、③船舶、④航空機、⑤車両及び運搬具、⑥工具・器具及び備品、の6種類があります。なお構築物には一定の建物附属設備が含まれます。また、家屋と設備等の所有者が異なる場合、賃借人等が取り付けた事業用の内装・造作及び建築設備等については、償却資産として取り扱いますので、その賃借人等は償却資産の申告が必要になります。

2 償却資産の申告

令和5 年1 月1 日現在で、償却資産を所有している事業者は、1 月31 日までに償却資産の申告をする必要があります。申告先は、その資産が所在する市町村(東京都23 区については都税事務所)です。

申告の対象となる資産は、事業の用に供することができる資産です。申告が必要な資産には、次のようなものも含まれます。

① 他に賃貸している資産

② 耐用年数が経過していて償却済みの資産

③ 遊休または未稼働の資産

④ 租税特別措置法の規定を適用し、即時償却をしているもの

一方、自動車税や軽自動車税の課税対象となるべきものや、無形固定資産、繰延資産などは申告の必要はありません。また、少額の減価償却資産については、償却方法によって申告の対象になるかならないのか異なります(表3参照)。

【岩井事務所だより】12月号「令和4年分の年末調整のポイント」

2022/12/05

年末調整とは、毎月の給与や賞与(以下「給与等」)を支払う際に徴収した源泉徴収税額と、その給与等の支払いを受けた人が納めるべき税額とを比較して、過不足額を精算する手続きです。1 年を通じて勤務している人や、年の途中で就職し年末まで勤務している人などが、年末調整の対象となります。ただし、これらの人のうち、1 年間の給与の収入金額が2000 万円を超える人や、2 か所以上から給与の支払いを受けている人で他社に扶養控除等(異動)申告書を提出している人などは、年末調整の対象にはなりません。

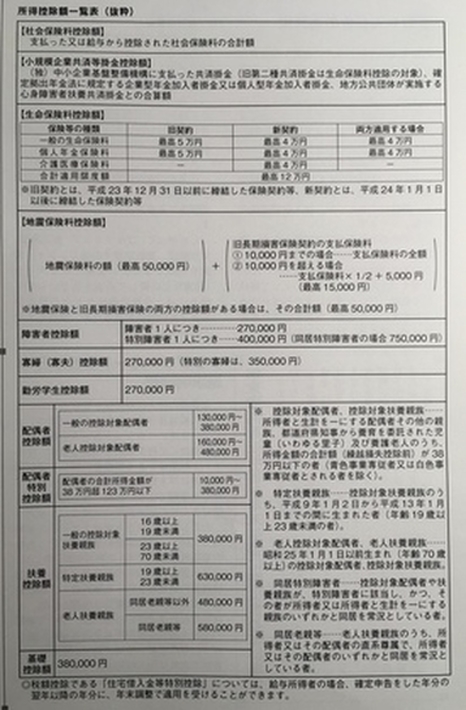

社会保険料控除や小規模企業共済等掛金控除の適用を受ける場合、国民年金の保険料と国民年金基金の掛金以外の保険料や掛金で、本人が直接支払ったものについては、その保険料などを支払ったことの証明書類を保険料控除申告書に添付して提出または提示をする必要があります。これが、保険料控除申告書に記載すべき事項を電子データで勤務先に提出する場合には、書面による証明書類の提出または提示に代えて、一定の電子データによる提供をすることができるようになりました。

また、保険料控除申告書に添付などをする証明書類の範囲に、証明書類の発行者から提供を受けた電子データを、一定の方法により印刷した電磁的記録印刷書面が加えられました。この電磁的記録印刷書面は、電子証明書に記録された情報の内容と、その内容が記録された二次元コードが付いた書面をいいます。

1年間の給与等の収入金額が850万円を超える人で、特別障害者に該当する場合や、年齢23 歳未満の扶養親族・特別障害者である同一生計配偶者・特別障害者である扶養親族のいずれかを有する場合には、所得金額調整控除の適用があります。ここで、同じ世帯に所得者が2 人以上と扶養親族がいる場合、扶養控除の適用についてはその扶養親族は所得者のうちのいずれか1人の扶養親族にのみ該当するものとみなされています。一方、所得金額調整控除の適用については、いずれか1 人の扶養親族にのみ該当するものとみなされていませんので、すべての所得者について扶養親族を有することになります。

具体的には、夫婦共働きでどちらも給与等の収入金額が850 万円を超えるような場合で、年齢23 歳未満の扶養親族が1 人いるときは、その夫婦は両者とも所得金額調整控除の適用を受けることができます。

今までの年末調整は、保険会社などが発行する証明書などを基に従業員が各種申告書を記入して会社に提出し、会社がその内容を確認して計算を行っていました。そして会社は、年末調整の計算が終わった後、源泉徴収票や給与支払報告書を、税務署や市区町村に郵送していました。このような従来の年末調整は、従業員と会社担当者にとって大きな負担になっていました。

そこで近年、国税庁は税務行政のDX化を進めており、その取り組みのひとつに「年末調整のデジタル化」があります。年末調整がデジタル化されると、保険会社などが発行する証明書のデータを従業員が国税庁の年調ソフト等に取り込んで、本人情報などを入力した後の各種申告書データを会社に送信し、会社は受け取ったデータを給与計算などのシステムに取り込むことで、年末調整の計算が終わります。税務署等への提出も郵送ではなくデータで行います。これにより、証明書の収集や紙による各種申告書の配布・回収、申告書の記載内容の確認や控除額の検算などの作業が、ほとんど不要になり、従業員や会社担当者の負担を減らすことができます。

年末調整をデジタル化するためのポイントの一つに、証明書類などのデータの受け取り方法があります。

まず、証明書類をデータで受け取るためには、「マイナポータル連携」により取得したデータか、保険会社などの「お客様ページ」などからダウンロードして取得したデータである必要があります。証明書をスキャンしたデータや、エクセルなどに証明書の内容を入力したデータは、要件を満たしません。また、データを受け取る際には、①勤務先にインターネット経由のメールなどで送信、② USB メモリなどに保存して勤務先に提供、③勤務先と従業員のみがアクセスできる領域に申告書データを保存、④社内LAN にログインしてメールなどで送信、のいずれかの方法を定める必要があります。このうち①と②については、データに電子署名を付すか、パスワードを設定する必要があります。

さらに、従業員が申告書情報に電子署名を行うか、勤務先から通知された識別符号を付して勤務先に送信するといった、提出する人の氏名をデータで明らかにする措置を講じる必要があります。

【岩井事務所だより】11月号「知っておきたい保険と税の基礎知識」

2022/11/28

今回は、保険の仕組みと保険料、保険金の税務処理等の基礎について見ていきます。

保険は、加入者から保険料を集め、万が一のことが起こった場合に、集めた保険料の一部を使用して、その損失を補填してもらうという、相互扶助という仕組みで成り立っています。

生命保険には、①死亡や高度障害になったときの備え、②病気やケガで入院した場合の入院・手術費用の保障、③要介護状態になった場合の備え、④ケガや病気などで長期間働けなくなったときの収入減少の保障、⑤貯蓄、の5つの役割があります。様々な種類の保険商品が販売されていますが、基本的には被保険者が死亡や高度障害状態になった場合に保険金が受け取れる「死亡保険」、被保険者がある一定期間生存していた場合に保険金が受け取れる「生存保険」、保険期間中に死亡・高度障害状態になると死亡・高度障害保険金が、満期まで生存すると満期保険金が受け取れる「生死混合保険」の3種類に分類できます。

損害保険は、自動車事故や火災など、偶然のリスクによって生じた損害をカバーする保険です。

生命保険の場合、亡くなったり入院したりした場合に、あらかじめ契約で決められた金額が支払われます。一方、損害保険は、あらかじめ決められた金額ではなく、事故が発生したときの実損額を支払う「実損払方式」が中心です。

法人向けの損害保険には、様々な種類があります。企業の財産に関する保険としては、火災などの事故によって、会社のオフィスや機械などに被害を受けた場合や商品が盗難などにあった場合に、被害を補償するものなどがあります。損害賠償責任に関する保険は、製品の不具合によってその製品を使用した人がケガをするなどの被害が生じた場合に対応する保険などがあります。

その他、営業ができなくなった時の損害を補償する保険や、従業員のケガに対する補償をする保険、不測かつ突発的な事由によってイベントが中止になった場合の損害を補償する保険など、損害保険は多岐にわたります。

生命保険料の払い込み方法は、毎月払い込む「月払い」、半年ごとに払い込む「半年払い」、毎年1回払い込む「年払い」、契約時に保険期間全体の保険料を払い込む「一時払い」などがあります。払い込み方法は、契約時に選択しますが、契約の途中で変更することもできます。年払いや半年払いの払い込み方法を選択した場合、解約などで保険契約が消滅したり、保険料の払い込みが免除されたりすると、未経過の保険料相当額が返還されます。これは、平成22 年4月以降の契約について適用されます。ただし、月払いや一時払いなどの場合は、保険料の返還はありません。

損害保険料の払い込み方法は、保険期間を1年とする一時払いが基本ですが、保険期間を3年や5年などとする長期契約や、保険料を1月ごとなどに分割して払い込む分割払いもあります。

(1) 生命保険

生命保険の保険料を支払った場合の法人税法上の取り扱いは、保険の内容、契約者・被保険者・保険金の受取人が誰か、保険料の払い込み方法などによって異なります。

例えば、契約者と受取人が法人で、被保険者がその法人の役員や従業員とする定期保険の場合、その保険の保険料は保険期間の経過に応じて損金算入することができます。もし、この保険の保険料を一時払いした場合には、保険料を支払った日の属する事業年度の保険期間に対応する保険料を損金算入し、残額は前払保険料として資産に計上します。資産計上した前払保険料は、翌事業年度以降にそれぞれの保険期間に対応する金額を取り崩して損金算入します。

(2) 損害保険

損害保険の保険料についても、保険の内容や契約者・保険金受取人などによって取り扱いが異なります。例えば傷害保険の場合、契約者と保険金受取人を法人に、被保険者を役員または従業員とした場合には、支払った保険料は期間の経過に応じて損金算入されます。

同じ傷害保険でも、契約者が法人で被保険者と保険金受取人をその法人の役員または従業員(死亡保険金の場合はその遺族)とした場合には、支払った保険料は福利厚生費として支払った期間の経過に応じて損金算入されます。ただし、役員または特定の従業員だけを被保険者としている場合には、その役員または特定の従業員に対する給与になります。

一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、事業年度終了のときにまだ提供を受けていない役務に対応するものを、前払費用といいます。

前払費用の額は、基本的にはその事業年度に損金算入することができません。しかし、法人が支払った日から1年以内に提供を受ける役務についての前払費用を支払った場合には、支払った金額を継続してその支払った日の属する事業年度の損金の額に算入していることを条件に、損金算入が認められます。これを短期前払費用の特例といいます。この特例が認められる費用には、土地や建物の賃料やシステムのリース料、保険料などがあります。一方、電子版以外の雑誌の年間購読料や税理士などの顧問料は、この特例を適用することができません。

なお、この短期前払費用の特例は、「支払日」から1年以内に提供を受ける役務にかかるものに適用が限られますので、注意が必要です。(下表参照)

契約者と受取人が法人で、被保険者がその法人の役員や従業員とする傷害保険についての保険金や配当金を受け取った場合、受け取った金額は益金に算入されます。益金に算入する時期は、支払を受けるべきことが確定した日の属する事業年度です。

傷害保険で、契約者が法人で被保険者と保険金受取人をその法人の役員または従業員(死亡保険金の場合はその遺族)とした場合に、被保険者の死亡によって遺族が保険金を受け取ったときは、受け取った死亡保険金はみなし相続財産となり、相続税の課税の対象になります。

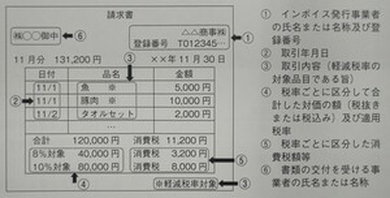

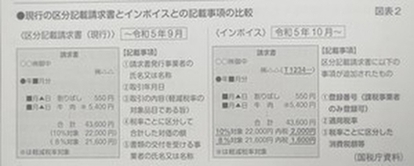

【岩井事務所だより】10月号「インボイス制度対応に向けた準備」

2022/10/03

今年も10 月に入り、いよいよインボイス制度(適格請求書等保存方式)が導入されるまであと1 年となりました。制度導入により、取引の際に売り手であるインボイス発行事業者は、買い手である取引相手(課税事業者)からの求めに応じて、インボイスを交付するとともに、交付したインボイスの写しを保存することが義務となります。

今回は、インボイス制度の開始までの準備やインボイスの作成に当たっての確認を売り手側メインに見ていきます。

主なものとしては、次のようになります。

なお、インボイスの記載事項(イメージ)は下図のとおりです。

(1) 売り手側…自社発行の請求書等をインボイス対応に

インボイス発行事業者の登録と合わせての準備として、次のようなものがあります。

① 取引先に発行している書類の収集と分析

② インボイスとする書類の確定③ インボイスとする書類に必要な項目を追加

④ 取引先にインボイスとする書類の様式を通知し、了解を得る

⑤ 発行したインボイスの写しの保存方法を確定(2) 買い手側

① 取引先がインボイス発行事業者かどうかの確認

② 取引先からのインボイスの受け取り方法の確認

③ 受け取ったインボイスの様式確認(不備がある場合は是正を依頼)

④ 受け取ったインボイスからどのように仕訳を計上するかを決定

⑤ 受け取ったインボイスの保存・管理方法を確定

簡単に挙げてみても、これだけの準備を令和5 年9 月末までに完了させる必要があります。

(3) その他

インボイス制度に対応できるようレジや経理・受注システムなどのシステム改修、継続的な取引相手に対する登録番号伝達方法の検討や、インボイス交付(受領)方法についての認識共有、社員(従業員)への研修の実施といったものなども頭に入れて行動することが必要です。

(1) インボイスとする書類の確定

まず、取引先との間でどのような書類を発行しているかを整理してみることから始めます。一般的には、見積書、注文書、納品書、請求書、領収書等がありますが、インボイス制度では、書類の名称に関係なく、インボイスの記載要件を満たしたものをインボイスとして取り扱うこととしています。

なお、インボイスは、一つの書類のみで記載事項の全てを満たす必要はありません。例えば、日々の取引に関しては納品書で取引内容を表示し、月末に一月分の取引をまとめた請求書を発行する場合、納品書と請求書を合わせた複数の書類でインボイスの記載事項を満たすことも可能です。この場合、請求書に納品書番号を記載するなど、「関連付け」を明確にしておくことが必要となります(図参照)。

また、請求書と納品書がともに書面でなければならないわけではないので、書面と電子データを合わせてインボイスの記載事項を満たすことも可能です。

(2) 端数処理のルール

消費税の1円未満の端数処理についてインボイスでは、一つのインボイスにつき、税率ごとに1回というルールがあります。なお、実務的には、「切捨て」が多いと思われますが、「切上げ」や「四捨五入」でも問題ありません。

(3) 手書きの請求書

インボイスは、従来から買い手に交付していた請求書に「登録番号」、「適用税率」、「税率ごとに区分した消費税額等」の記載を追加したものであり、これらの記載事項を満たしていれば手書きで作成することもできます。登録番号をスタンプで押すことも可能ですので、慌てて専用の請求書を用意しないといけないわけではありません。

(4) 電子インボイス

インボイスは電子データで提供することも可能で、これを「電子インボイス」といいます。

電子インボイスを提供する場合、売り手・買い手ともに「電子帳簿保存法」に準じた方法によりその保存を行うことが必要となります。

(5) 簡易インボイス

インボイス発行事業者が不特定多数の人に対して一定の事業に係る取引を行う場合は、「簡易インボイス」を交付することができます。「一定の事業」とは、小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業(不特定かつ多数に対するもの)、その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業をいいます。

(6) 家賃の口座振替など

契約書に基づいて口座振替しているような場合は、既存契約書とその契約書にインボイスの記載事項として不足している事項(登録番号等)を通知してもらうとともに、銀行が発行した振込金受取書を保存することで、インボイスの要件を満たすことが可能です。

(7) インボイスの交付が免除される取引

事業の性質上、交付が困難とされる次のものは、交付免除となります。

① 3 万円未満の公共交通機関による旅客の運送

② 卸売市場において行われる生鮮食料品等の販売

③ 農協や漁協等に委託して行われる農林水産物の販売

④ 3 万円未満の自動販売機などでの販売

⑤ 郵便切手による郵便サービス他社から交付されるインボイスの様式は、おそらく来年になるまで判明しないでしょう。まずは、取引先の免税事業者がインボイスの登録事業者になるかどうかの情報をしっかり入手しておきましょう。

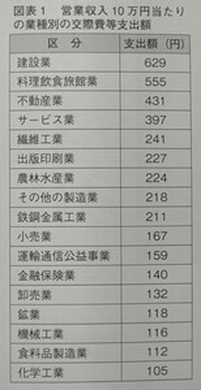

【岩井事務所だより】9月号「交際費等の実務」

2022/09/26

一方で、2 兆9605 億円のうち税法上損金に算入されない金額は5268 億円で、支出額に占める割合は17.8%でした。

このような状況となっている交際費ですが、営業に欠かすことができない社会や企業活動における“潤滑油”としての役割は変わりません。

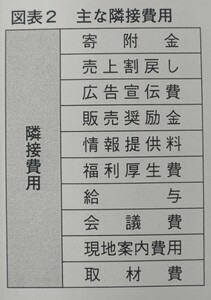

交際費等とは、税法上、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもので、広告宣伝費、福利厚生費、給与等に該当しないもの」とされています。実際に交際費等なのか、広告宣伝費等の隣接費用かの判断は、経費科目の名目でなく、実質で判断します。

(1) 次のものは隣接費用として、交際費等の範囲には含まれませんので、区分を明確にしておくと節税にもつながります(図表2 参照)。

・専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

・会議に際して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

・新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

・カレンダー、手帳、扇子、うちわ、手拭いその他これらに類する物品を贈与するために通常要する費用

(2) 接待飲食費の5000 円基準

飲食その他これに類する行為(以下「飲食等」といいます)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5000 円以下の費用は、交際費等から除外されます。

なお、5000 円以下の少額飲食代を全額損金扱いとするためには、次に掲げる事項を記載した書類(領収書等)を保存していることが要件とされており、要件を満たした領収書等が保存されていなかった場合は、通常の交際費と同じ取扱いとなりますので注意が必要です。

【領収書等の記載事項】

・飲食等を行った年月日

・飲食等に参加した得意先や仕入先等の氏名または名称、その関係

・飲食等に参加した人数

・飲食等に要した費用の額や飲食店等の名称、所在地

・その他飲食等に要した費用であることを明らかにするために必要な事項

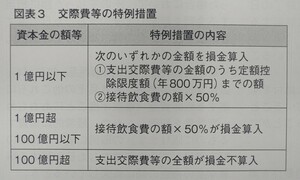

交際費等の額は、原則として、その全額が損金不算入とされています。しかし、損金不算入額の計算に当たっては、様々な要件の下で一定の措置(特例措置)が設けられています(図表3参照)。

(1) 中小法人(資本金の額等1 億円以下の法人)の交際費等については、年800万円の「定額控除限度額」もしくは「飲食のための支出の50%」を選択した上でその金額まで損金算入することができ、これを超える金額は損金不算入となります。

(2) 大法人(資本金の額等1 億円超100 億円以下の法人)の交際費等の支出は「飲食のための支出の50%」までを損金に算入することができます。いずれも飲食のための支出は、社内接待費を除きます。

(3) 適用期限の延長

令和4 年度税制改正において、交際費等を年800万円の定額控除限度額まで損金算入できる特例措置及び接待飲食費の50%を損金算入できる特例措置については、適用期限が令和6 年3 月31 日まで2 年延長されています。

渡切交際費について国税庁では、「使用者の業務のために使用すべきものとして支給されたものであっても、そのために使用したことの事績が明らかでないもの」と定義しており、会社が役員や従業員に対して交際費等の名目で支出するもので、後から精算や報告をしないものが該当します。

例えば、役員や営業担当の従業員に対し、交際費として毎月一定額の金銭を支給しているが、その精算は行っていないものなどです。

渡切交際費は、実質的に支給された役員等が任意に使えることから、税務上、交際費には該当せず支給した役員や従業員に対する給与(みなし給与)等として取り扱い、源泉徴収の対象になります。

【岩井事務所だより】8月号「消費税の課否判定」

2022/08/02

消費税のインボイス制度が来年10 月から開始されるなど、税制では消費税関係が話題となっています。

一方、消費税においては、昔から経理担当者から解りにくいとの声も少なくないのが、「課否判定」です。

そこで今回は、消費税の課否判定についてQ&Aを交えながら確認してみます。

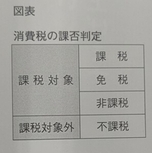

消費税の課税対象等を分類すると図表のようになります。

そして課税対象とされるのは、次の4つの要件の全てに該当するものとされています。

① 国内において行うもの(国内取引)であること

資産の譲渡又は貸付けが行われる場合において、その資産の所在する場所が国内であれば国内取引であり、国外であれば、課税対象外となります。

また、役務の提供が行われた場所が国内であれば、国内取引になり、国外であれば、課税対象外になります。

② 事業者が事業として行うものであること

法人が行う取引は全て「事業として」取り扱われますが、個人事業者の場合は、事業者の立場と消費者の立場とを兼ねていますので区分して取り扱う必要があります。

③ 対価を得て行うものであること

寄附金、補助金などは、一般的に資産の譲渡等の対価に該当しないため、原則として課税対象になりません。

④ 資産の譲渡、資産の貸付け、役務の提供であること以上①~④の要件に1つでも該当しない取引は、消費税の課税対象外、いわゆる不課税取引となります。

国際間の取り決めで、「消費地課税主義」という見地から課税事業者が輸出取引や国際輸送などの輸出に類似する取引として行う課税資産の譲渡等については、消費税が免除されます。

課税対象となる取引であっても、消費という概念になじまないものや社会政策的な配慮から、以下のようなものは、課税が適当でない取引(非課税取引)とされています。

〈 消費という概念になじまないもの〉

・土地(土地の上に存する権利を含みます)の譲渡及び貸付け(一時的に使用される場合等は除きます)

・有価証券、有価証券に類するもの、支払手段(収集品及び販売用は除きます)及び支払手段に類するものの譲渡

・利子を対価とする貸付金その他の特定の資産の貸付け及び保険料を対価とする役務の提供等

・特定の場所で行う郵便切手類、印紙及び証紙や、商品券、プリペイドカードなど物品切手等の譲渡

・国、地方公共団体等が、法令に基づき徴収する手数料等に係る役務の提供や外国為替業務に係る役務の提供

〈 社会政策的な配慮に基づくもの〉

・公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

・介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス等、社会福祉法に規定する社会福祉事業等として行われる資産の譲渡等

・医師、助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

・墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の提供

・一定の身体障害者の使用に供するための特殊な性状、構造、又は機能を有する物品の譲渡、貸付等

・学校、専修学校、各種学校等の授業料、入学金・入学検定料、施設設備費等

・教科用図書の譲渡

・住宅の貸付け(1か月未満の貸付けなどは除きます)最後に課税、非課税、免税、不課税の区分に仕訳するのがわかりにくい取引等を中心にQ&Aで確認していきます。

◆非課税とされるもの…病院等の社会保険診療収入、百貨店等の商品券等の販売代金、土地売却代金

◆免税とされるもの…輸出取引等収入

◆不課税とされるもの…国外取引収入◆課税…接待飲食費、ゴルフプレー代、招待旅行、生花代等

◆不課税…慶弔費、共済、商品券やクオカードなど物品切手の贈答(贈与)

◆不課税…役員報酬・賞与、従業員給与・賞与、退職金、法定福利費、出向料

一方、以下は、課税対象です。

◆課税…福利厚生費として支払う食事・制服・健康診断・社員旅行(国内)・運動会開催の費用、旅費交通費として支払う通勤手当・定期代・宿泊代・高速代・駐車料等

◆課税…販売手数料、紹介料、斡旋手数料、振込手数料

◆非課税…信販会社(カード)ヘの手数料、行政手数料(各種証明書発行など)、海外送金手数料

◆課税…自販機手数料、廃材売却代

◆非課税…預貯金・公社債等の利子、従業員社員寮費、有価証券売却代金

◆不課税…株式の配当金やその他の出資分配金、為替差益、受取保険金、時短要請協力金

【岩井事務所だより】7月号「賃上げ促進税制 令和4年度税制改正で控除額拡充」

2022/07/25

日本の賃金水準は、実質30 年以上ほぼ横ばいの状況であるとされています。

このことから、政府では積極的な賃上げを行う企業の法人税を減らす特例制度として、いわゆる「賃上げ促進税制」を創設するとともに、数年来見直しを行い、令和4年度税制改正では抜本的な強化が図られました。

賃上げ促進税制は中小企業向けと大企業向けに分かれており、対象者や3 段階にわたる控除率が異なるため注意が必要です。

そこで、中小企業向け賃上げ促進税制にスポットを当て、制度の復習、改正の内容と実際のケーススタディで整理してみます。

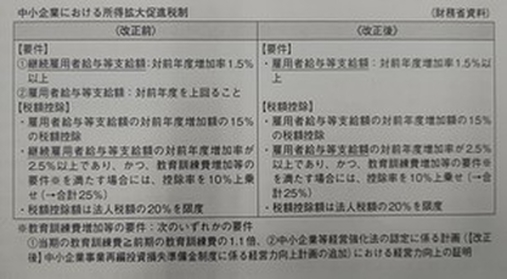

中小企業向け賃上げ促進税制(所得拡大促進税制)は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

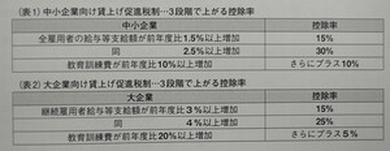

制度の大枠は、変更ありませんが、雇用者給与等支給額が前年度比1.5%以上増加の場合は増加額の15%、2.5%以上増加で増加額の30%の税額控除を受けることができるようになりました。さらに教育訓練費が前年度比10%以上増加した場合は合わせて最大40%まで税額控除されます(表1 参照)。その上で、適用期限が令和6 年3 月31 日まで延長されています。

① 中小企業者等

青色申告書を提出する者のうちおおよそ以下に該当するもの

ア…資本金の額又は出資金の額が1億円以下の法人

イ…常時使用する従業員数が1千人以下の個人事業主

ウ…協同組合等

② 対象となる国内雇用者

法人又は個人事業主の使用人のうちその法人等の国内に所在する事業所につき作成された賃金台帳に記載された者です。パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のある者は含まれません。

③ 特殊関係者とは

法人の役員又は個人事業主の親族を指します。親族の範囲は六親等内の血族、配偶者、三親等内の姻族までが該当します。また、当該役員又は個人事業主と婚姻関係と同様の事情にある者、当該役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれます。

④ 雇用者給与等支給額とは

適用年度の所得の金額の計算上損金の額に算入される全ての雇用者に対する給与等の支給額をいいます。ただし、その給与等に充てるため他の者から支払いを受ける金額がある場合には、当該金額を控除します。

⑤ 教育訓練費

所得の金額の計算上損金の額に算入される国内雇用者の職務に必要な技術又は知識を習得させ又は向上させるために支出する費用のうち一定のもの。具体的には、法人等が教育訓練等を自ら行う場合の費用(外部講師謝金、外部施設使用料)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などを指します。

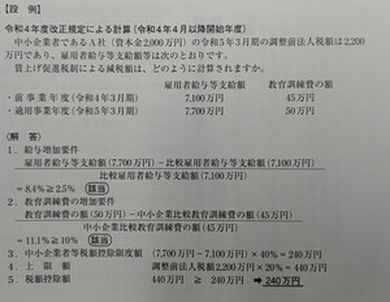

次に、今年度改正後の規定における賃上げ促進税制での減税額を、非常に簡単ですが計算してみます。この計算例は、雇用者給与等支給額が2.5%以上、教育訓練費が10%以上増加し、上限である控除率40%が適用されるケースです(設例参照)。

大企業向け(対象:青色申告書提出全企業)では、改正で対象者が新規雇用者ではなくなったことを考慮するとともに、増加割合の基準が中小企業向けよりも厳しいので適用には十分に留意する必要があります(表2 参照)。

なお、中小企業向けも大企業向けも控除税額は、当期の法人税の20%が上限です(所得税も同様)。

【岩井事務所だより】6月号「資産税関係にまつわるQ&A(譲渡所得税・相続税)」

2022/06/27

テレビや雑誌で高齢者関係の資産の話題が多いようですが、これまで以上に資産税関係(譲渡所得、相続・贈与税)の相談も増えているようです。

そこで、今回は身近な問題を取り上げ、ポイントを簡単に整理してみます。

Q 所有していた土地を5000 万円で譲渡しました。

その際、未経過固定資産税等を8 万5000 円受け取り、租税公課のマイナスとして処理しています。何か、問題はありますか。

そして、商慣習から期間按分して精算することが実務上よく行われていますが、この金額は譲渡対価としての収入金額に算入しなければなりません。

なお、補償金、取壊費用、造成負担金、測量による精算金などの名目で受け取った金額があれば、これらについても譲渡所得の収入金額とされます。

Q 令和3年中に自宅を譲渡しましたが、居住用財産を売却した場合の3000 万円控除の特例を適用したところ課税譲渡所得金額が0円(特別控除前の所得金額2800 万円)であったため、基礎控除を適用しました。

この後、問題が生じることはありますか。なお、次の諸控除については、合計所得金額に制限があるため適用に注意が必要です。

① 寡婦・ひとり親控除…500 万円以下

② 配偶者控除及び配偶者特別控除…1000 万円以下

③ 基礎控除…2500 万円以下

④ 住宅借入金等特別控除…3000 万円(令和4 年1 月1 日以後居住は2000 万円)以下である年のみ適用

その後、令和3 年に新たに自宅を取得して居住を開始し、令和3 年分の確定申告で住宅借入金等特別控除を適用して申告しましたが、問題はないでしょうか。

特に譲渡所得の特別控除と住宅借入金等特別控除は、資金の流れから関係性が深く、誤まりやすいところなので十分な注意が必要です。

新築等をした家屋を居住の用に供した個人が、下記の期間において、その家屋以外の家屋(それまで居住していた家屋など)について、居住用財産の譲渡の特例の適用を受けている又は受ける場合は、その者の居住年以後の各年分について、住宅借入金等特別控除を適用できません。

※令和2 年4 月1 日以後に譲渡した場合…その居住の用に供した年とその前2 年・後3 年の計6 年間

なお、ご質問のケースの場合、住宅借入金等特別控除の方が有利と後で気づいた場合でも特別控除を受けない修正申告はできず、住宅借入金等特別控除の適用を取り消す修正申告をすることになります。

しかし、最近になって長男が母の面倒を見ないと言い出したため、相続人間で話し合った遺産分割協議をやり直し、再配分することになりました。

このような遺産分割のやり直しは課税上問題ありませんか。

父が管理していた預金ですが、このような預金は相続財産の算定上どのように考えたら良いのでしょうか。

そして、名義を借りているだけで被相続人のものと判断されると「名義預金」として相続財産に計上する必要があります。

C さんは、周囲の勧めもあって家庭裁判所に特別縁故者への相続財産の分与請求の申立てを行っていたところ、本年4 月にその請求が認められ、相続財産の分与を受けられました。

この場合、課税関係はどうなりますか。この場合、相続税は被相続人の相続開始時の法令に基づき計算され、課税される財産の価額は、その財産分与を受けた時の価額となります。

【岩井事務所だより】5月号「法人の税務トラブルQ&A(役員給与関係)」

2022/05/23

最近身近になってきた税務トラブルでは、新型コロナウイルス感染症に伴う業績の悪化などによる企業の役員給与に関するものも増えているようです。

そこで、役員給与関係で重要性の高いと思われるものを以下、取り上げてそのポイントを整理してみます。

Q1 定期同額給与について、役員2 人のうち1人は支給し、もう1 人は支給しなかった場合、どうなりますか。

従って、支給しなかった役員分についてのみ損金不算入となります。

しかし、貴社の場合は、新型コロナウイルス感染症に基づくことが明らかなので業績悪化改定事由による改定と考えられます。従って、改定前に定額で支給した役員給与と改定後に定額で支給する役員給与は、それぞれ定期同額給与に該当し、損金算入されます(令和2 年4 月国税庁の新型コロナウイルス感染症拡大防止ヘの対応FAQ 参照)。

Q 自動車運転教習所を営む法人ですが、会社の役員及び従業員全員を対象とした傷害特約付の生命保険に加入しています。

当期のうち70 日間D 取締役が病気で入院する予定で、保険金は1 日5 千円で合計35 万円になります。社内規定では、その保険金を見舞金として、入院者に支払うこととされています。見舞金を全額福利厚生費として問題ありませんか。

A 役員に支払う35 万円のうち、社会通念上の見舞金として相当とされる部分の金額は福利厚生費として損金に算入できますが、それ以外の部分は役員賞与となり、損金算入にはなりません。

役員給与については、事前確定しているものを除き損金不算入の考え方が法人税であり、ここでの給与には、債務の免除その他の経済的な利益を含むものとされています。

具体的には、次に掲げるようなものが入ります。

① 法人が役員等を被保険者及び保険金受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合におけるその負担した保険料の額に相当する金額

② 役員等に対して物品その他の資産を贈与した場合におけるその資産の価額に相当する金額

③ 役員等に対して所有資産を低い価額で譲渡した場合におけるその資産の価額と譲渡価額との差額に相当する金額

④ 役員等から高い価額で資産を買い入れた場合におけるその資産の価額と買入価額との差額に相当する金額

⑤ 役員等に対して有する債権を放棄し又は免除した場合におけるその放棄し又は免除した債権の額に相当する金額

⑥ 役員等から債務を無償で引き受けた場合におけるその引き受けた債務の額に相当する金額

⑦ 役員等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合における通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

⑧ 役員等に対して金銭を無償又は通常の利率よりも低い利率で貸し付けた場合における通常取得すべき利率により計算した利息の額と実際に徴収した利息の額との差額に相当する金額

⑨ 役員等に対して無償又は低い対価で⑦及び⑧に掲げるもの以外の用役の提供をした場合における通常その用役の対価として収入すべき金額と実際に収入した対価の額との差額に相当する金額

⑩ 役員等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの

⑪ 役員等のために個人的費用を負担した場合におけるその費用の額に相当する金額

⑫ 役員等が社交団体等の会員となるため又は会員となっているために要するその社交団体の入会金、経常会費その他その社交団体の運営のために要する費用でその役員等の負担すべきものを法人が負担した場合におけるその負担した費用の額に相当する金額

なお、今回の質問に関しては、国税不服審判所で同内容に類似する裁決として、見舞金等の福利厚生費の規定がある会社を調査し、入院1 回当たり5 万円が社会通念上相当である金額の上限だとしたものがあり、同様に考えると30 万円は役員賞与とする判断になります。

前記の場合、個々の税務上の取扱いは、どうなりますか。

②の場合は、役員の業務外の行為について、これを負担した場合には役員に対する臨時的な給与となり、事前確定届出給与に該当しないため、役員賞与の損金不算入になります。

③の場合は、従業員の業務外の行為について、これを会社が負担した場合には、従業員に対する賞与となり損金に算入はされますが、給与所得として課税されますので、源泉所得税の精算が必要になります。この点は②も同様です。

【岩井事務所だより】4月号「出向・転籍に関する税務の要点」

2022/04/04

春は企業で人事異動が行われる季節です。この中で人事交流の手法として一般に行われるものに「出向」と「転籍」があります。

今回は、出向・転籍に関する税務の取扱いについて、そのポイントを整理します。

1 出向と転籍

出向は正式には「在籍出向」、転籍は「転籍出向」といい、これを縮めて「出向・転籍」と呼ばれています。いずれも他の企業に異動して新たな企業の指揮命令下で就労することを指しますが、大きな違いがあります(下図参照)。

出向は、元の会社との労働契約を残したまま出向先企業で業務に従事することを指し、通常将来的に元の会社に戻ることを前提として行われます。

転籍は、元の会社との労働契約を終了し転籍先と新たな労働契約を結ぶものです。

2 出向者の給与と賞与

出向における取扱いとして多い、「出向元法人が出向者に給与を支払い、出向先法人が出向元法人に負担金を支払う」ケースについてみていきます。

(1) 出向元法人が支払う給与の方が多い場合

給与較差を補填するため出向元法人が負担する給与は、出向元法人の損金に当たります。しかし、出向元法人が支払う給与の方が多いときには、そのことに合理的な理由がない場合は出向先法人への「寄附金」として取り扱われます。

給与較差を補填する合理的な理由がある負担には、次のようなものがあります。

① 出向先法人が経営不振等で出向者に賞与を支給できず、出向元法人が負担した場合

② 出向先法人が海外にあるため、出向元法人が留守宅手当を支給する場合

この給与較差補填金は、出向元の法人が出向者に直接支給しても、出向先の法人を通じて支給しても同様に取り扱われます。

なお、出向先法人が出向元法人に支払った金額は、経営指導料等の名義で支出されていても実質的に負担すべき給与相当額であれば、出向先法人において出向者に対する給与として取り扱われます。そのため消費税は不課税取引となります。

(2) 出向先法人が支払う負担金の方が多い場合

出向先法人が出向元法人に支払う負担金は、出向者に対する給与として取り扱います。しかし、出向者の特殊能力を評価して技術指導料を含めて支払う場合など、負担金の方が多い場合には、その負担することに合理的な理由がある場合は問題ありませんが、そうでないと「寄附金」として取り扱われます。

3 出向者が出向先法人において役員となっている場合

出向者が出向先法人で役員である場合において、次のいずれにも該当するときは、出向先法人が支出する給与負担金は役員給与に該当します。

① その給与負担金の額が役員給与として出向先法人の株主総会や社員総会などで決議されていること

② 出向契約等において出向者に係る出向期間や給与負担金の額があらかじめ定められていること

4 出向者の退職給与

出向者は出向元法人を退職した時に出向元から退職金を受け取ります。ただし、出向期間中に対応する退職給与相当額については、出向先法人が負担すべきものとして、通常、出向先法人から出向元法人へ負担金が支出されます。この負担金の支出の時期としては、①出向先法人から出向元法人へ復帰した時、②出向元法人を退職した時、③出向期間中があります。

①又は②の場合には、原則、出向先法人の支出した事業年度の損金の額に算入されます。

③の出向期間中に負担金を支出する場合には、次の2つの要件のいずれにも該当するときは、出向先法人の支出した事業年度の損金の額に算入されます。

イ あらかじめ定めた負担区分に基づいて定期的に支出していること

ロ その支出する金額が、出向期間に対応する退職金の負担額として合理的に計算された金額であること

なお、この負担金を損金の額に算入することは、出向者が出向先法人において役員になっているときでも認められます。

また、出向者が出向元法人を退職しても、出向先法人で引き続き勤務していることがあります。この場合に、出向先法人が出向元法人に支出する出向期間に対応する退職金相当額は、たとえその出向者が出向先法人において引き続き役員又は使用人として勤務しているときでも、その支出した事業年度の損金に算入します。

5 転籍者の退職給与

転籍の場合の転籍前の法人が負担する退職給与については、次の3つの支給形態があります。

① 転籍時に転籍前の法人が本人に直接支給する方法

② 転籍時に転籍前の法人から転籍後の法人へ退職給与負担金として支出する方法

③ 転籍者が転籍後の法人を実際に退職する時に、本人に直接又は転籍後の法人を通じて支給する方法

そして、転籍者に係る退職給与につき転籍前の法人における在職年数を通算して支給することとしている場合において、転籍前の法人及び転籍後の法人がその転籍者に対して支給した退職給与の額(相手方である法人を経て支給した金額を含む。)については、それぞれの法人における退職給与となります。

ただし、転籍前の法人及び転籍後の法人が支給した退職給与の額のうちにこれらの法人の他の使用人に対する退職給与の支給状況、それぞれの法人における在職期間等からみて明らかに相手方である法人の支給すべき退職給与の額の全部又は一部を負担したと認められるものがあるときは、その負担したと認められる部分の金額は、相手方である法人に贈与したものとされます。

6 コロナ禍における助成金

新型コロナウイルス感染症の影響により事業活動の一時的な縮小を余儀なくされた事業主が、在籍型出向により労働者の雇用を維持する場合に、出向元と出向先の双方の事業主に対する助成金として「産業雇用安定助成金」があります。

対象の前提は、雇用維持を図る助成のため、出向期間終了後は元の事業所に戻って働くこととされています。

この産業雇用安定助成金を受給する事業主が法人の場合は法人税の課税対象となります。

【岩井事務所だより】3月号「令和4年度 税制改正(案)のポイント」

2022/03/21

岩井事務所だより3月号は「令和4年度 税制改正(案)のポイント」です。

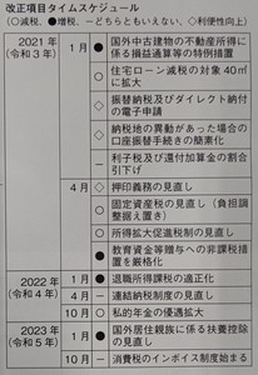

令和4年度税制改正(案)では、積極的な賃上げ等を促すための措置、新型コロナの影響を受ける企業や個人への対応などの措置の拡充や見直しが行われます。なお、金融所得課税の見直し、相続税と贈与税の一体化については先送りされました。

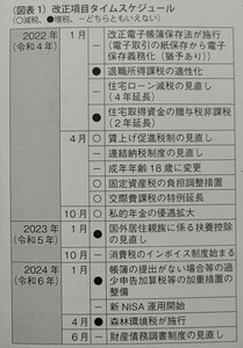

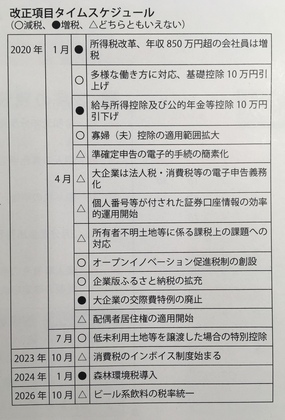

【改正項目タイムスケジュール】

主な改正項目の適用時期は、下表のとおりです。

なお、前年以前の改正項目で適用時期が今年以降となる項目も記載しています(図表1)。

Ⅰ 法人課税関係

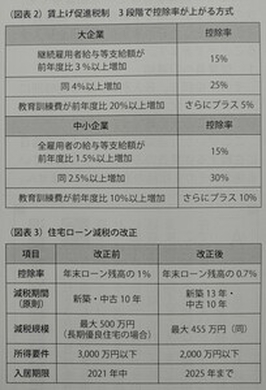

1 賃上げ促進税制の見直し

日本の賃金水準は、実質30 年以上ほぼ横ばいの状況から、「成長と分配の好循環」に向けて賃上げを積極的に行う企業への優遇税制が強化されます。

中小企業の場合、全雇用者の給与支給額を前年度より1.5%以上増やすと、支払った金額の15%、2.5%以上増やせば30%を法人税額から控除できます。

さらに従業員への教育訓練費を前年度より1 割増やした場合の上乗せ措置も含めると、控除額の上限は現行の25%から40%に上昇します(図表2)。

大企業の場合は、継続雇用者を前提としており要件が異なりますが、前記同様に3 段階で控除率が引き上げられ、現行の最大20%から30%となります。

一定規模を超える大企業は、取引先など多様な利害関係者に配慮して経営していることを経済産業大臣に届け出る必要があります。

一方で、①継続的な賃上げ率が1%(令和4 年度は0.5%)以上増えていない、②資本金10 億円以上、③従業員数1000 人以上などの要件に当てはまれば、研究開発税制等の一部優遇税制が適用できなくなります。

2 交際費課税の特例の延長

中小企業が支出する接待交際費のうち800 万円を上限に損金算入できる交際費課税の特例が2年間延長されます。

Ⅱ 個人所得課税

1 住宅ローン減税の見直し

住宅投資と関連消費は経済への波及効果が大きいことから、制度の4年間延長と次の見直しが行われます(図表3)。

(1) 住宅購入者の減税額が支払う利息より大きくなる「逆ざや」の現象が起きていることが問題視されていました。これを受けて控除率が0.7%に下げられます。

(2) 新築住宅の減税期間が13 年間に延長されます。

(3) 富裕層ほど恩恵を受けやすい制度設計であることから、所得要件が2000万円以下に引き下げられます。また、減税対象となる借入限度額を住宅の環境性能に応じ細かく分類しています。

2 納税地の変更に関する届出書の提出不要

現在、納税地を変更した場合は、税務署長に必要な届出書を提出することになっていますが、令和5 年以降は届出書の提出が不要になります。

Ⅲ 資産課税

1 住宅取得資金の贈与税非課税措置の延長等

直系尊属から住宅取得資金の贈与を受けた場合の贈与税非課税措置の適用期限が2年延長されます。また、非課税限度額は、耐震、省エネ又はバリアフリーの住宅用家屋は1000 万円、これら以外の住宅用家屋は500 万円です。

2 土地に関する固定資産税の負担調整措置

令和4年度限りの措置として、一定の商業地等の課税標準額が令和3 年度の課税標準額に4 年度の評価額の2.5%(現行5%)を加算した額とされます。

3 法人版事業承継税制の特例期限の延長

新型コロナの影響により、事業承継が進んでいない状況等を踏まえ、特例承継計画の提出期限が1 年延長されます。

Ⅳ 消費課税

インボイス制度に係る見直し

免税事業者が令和5 年10 月1 日から令和11 年9 月30 日までの日の属する課税期間中にインボイス発行事業者の登録を受ければ、登録日から適用を開始することができるようになります。

なお、登録日の属する課税期間の翌課税期間から登録日以後2 年を経過する日の属する課税期間までは、事業者免税点制度が適用できません。

Ⅴ 納税環境整備

1 帳簿の提出がない場合等の過少申告加算税等の加重措置の整備

納税者が修正申告などをする前に税務署職員から帳簿の提出を求められても帳簿を提示・提出しなかった場合や売上金額や収入金額の記載が著しく不十分だった場合、通常の過少申告加算税または無申告加算税の額に、申告漏れに係る税額の10%相当額が加算されます。

2 財産債務調書制度の見直し

令和5 年分以後、財産債務調書の提出義務者に、その年の12 月31 日において有する財産の合計額が10億円以上の居住者が追加されます。

また、財産債務調書の提出期限について、その年の翌年6 月30 日とされます。

3 電子取引情報のデータ保存義務化

電子帳簿保存制度について、令和4 年1 月1 日から5 年12 月31 日までの間に行う電子取引で、制度の保存要件に従った電子保存ができない事についてやむを得ない事情があると税務署長が認める場合などは、紙での保存をできるようにする措置が、すでに今年1 月から講じられています。

【岩井事務所だより】2月号「令和3年分 確定申告のポイント」

2022/02/07

岩井事務所だより2月号は「令和3年分 確定申告のポイント」です。

今年も所得税の確定申告時期を迎えました。還付申告は、すでに1 月から始まっていますが、納付額のある人については、2月16日から3月15日までとなります。

以下、令和3 年分確定申告のポイントを整理してみます。

Ⅰ 確定申告の対象者

1 確定申告が必要な人

(主な例)

① 個人で事業を行っており納税額がある

② 不動産収入があり納税額がある

③ 給与が年間2,000 万円を超える

④ 2 か所以上から給与をもらっている

⑤ 同族会社の役員等でその会社に不動産や事業資金を貸し付け、使用料、利息等を受け取っている

⑥ 令和3年中に土地等の譲渡があった

⑦ 給与所得者で給与以外の所得金額が20 万円を超える

2 所得税の還付を受けられる人(主な例)

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除を受ける人

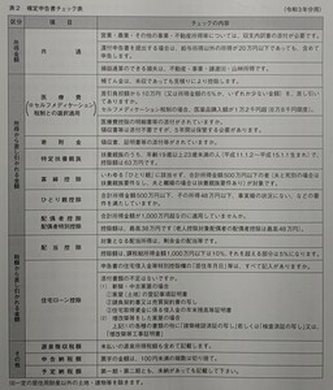

Ⅱ 令和3年分のポイント

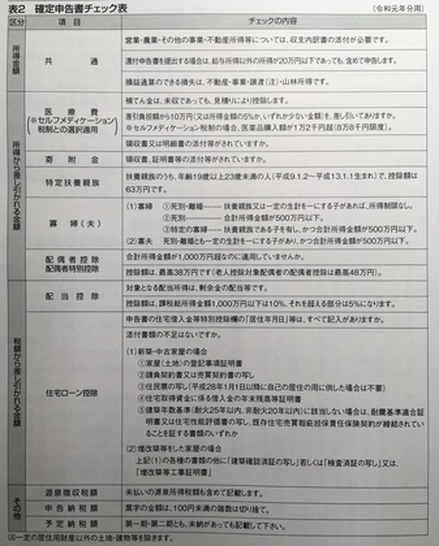

1 確定申告関係書類における押印義務の見直し

国税に関する法律に基づき税務署長その他の行政機関の長又はその職員に提出する確定申告関係書類について、押印が不要となっています。2 住宅ローン控除の特例の延長等

消費税率10%への引上げに伴う反動減対策として実施されている控除期間13 年間の特例について、新型コロナウイルスの経済への影響を考慮し、適用期限の延長が行われ、延長した部分に限り、床面積が40㎡以上50㎡未満である住宅も対象とされています。

ただし、合計所得金額が1,000 万円を超える年は適用できませんので注意が必要です。

3 セルフメディケーション税制の添付書類の省略

セルフメディケーション税制(医療費控除の特例)について、令和3 年分確定申告から、これまで申告書への添付又は申告書の提出の際に提示が必要だった健康の保持増進及び疾病の予防などの「一定の取組」を行ったことを明らかにする書類の添付等は不要となり、医薬品購入費の明細書にその取組に関する事項を記載することとなりました。

ただし、明細書の記入内容の確認のため、確定申告期限等から5 年間、税務署から証明書類の提示又は提出を求められる場合がありますので、「一定の取組」に当たる健診や予防接種等の領収書や結果通知表は保管しておく必要があります。

4 上場株式等の配当所得等について所得税と住民税で異なる課税方式を選択する場合

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続が完結できるよう、確定申告書における個人住民税に係る附記事項が追加されています。

【岩井事務所だより】1月号「各種法定調書や償却資産申告書の作成・提出、所得税の還付申告」

2022/01/05

年が明けると、会社の経理担当者の方は、1 月の税務処理である各種法定調書や償却資産申告書等の作成・提出が待っています。また、令和3 年分の還付申告も1 月から始まります。

毎年の行事ですが、漏れのないように確認していきます。

Ⅰ.各種法定調書の作成

法定調書とは、所得税法・相続税法・租税特別措置法及び内国税の各税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律の規定により税務署に提出が義務付けられている資料です。

法定調書の種類としては60 種類ありますが、一般の会社で義務のあるものは限られており、次の1 ~ 3の3 種類が頻出項目として挙げられます。

これらは支払が確定した日の属する年の翌年1月末までに所轄税務署長に提出します。

1 給与所得の源泉徴収票

複写作成され、①税務署提出用、②受給者交付用、③市区町村提出用(給与支払報告書)として利用されます。

給与所得の源泉徴収票の提出範囲は、表1のとおりです。

2 報酬・料金・契約金及び賞金の支払調書

令和3 年中に講演料や外交員報酬など所得税法第204 条第1 項等に規定する報酬・料金等を支払った者は、同一人に対する支払金額の合計が一定額を超える場合に税務署への提出義務があります。

3 不動産の使用料等の支払調書

令和3 年中に不動産、不動産の上に存する権利、総トン数20 トン以上の船舶、航空機の借り受けの対価や不動産の上に存する権利の設定の対価の支払をする法人や不動産業者である個人が提出義務者です。

提出範囲は、同一人に対する年中の支払金額が15万円を超える者ですが、法人(人格のない社団等を含みます)に支払う不動産の使用料等については、権利金、更新料等のみを提出します。したがって、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は不要です。

◆ e-Tax 等による提出の場合

法定調書の種類ごとに、前々年の提出すべきであった枚数が100 枚以上である法定調書については、昨年1 月からe-Tax 又は光ディスク等により提出することになっています。

したがって、令和2 年に提出した給与所得の源泉徴収票の枚数が、100 枚以上である場合には、今年1 月に提出する給与所得の源泉徴収票は、e-Tax 又は光ディスク等による提出が必要となりますので注意が必要です。

◆ 令和3 年分の法定調書の改正事項

法定調書の提出にあたり、あらかじめ税務署長に届け出た場合には、令和4 年1 月からクラウド等に備えられたファイルにその法定調書に記載すべき事項(以下「記載情報」といいます。)を記録し、かつ、税務署長に対してそのファイルに記録されたその記載情報を閲覧し、及び記録する権限を付与することにより、法定調書の提出をすることができることとなりました。

◆ 法定調書の訂正

提出後、法定調書に誤りがあった場合には、当初提出した法定調書を無効とするとともに、正しい内容の法定調書を作成する必要があります。

Ⅱ.償却資産申告書

1 申告すべき資産

令和4 年1 月1 日現在で現存する事業用償却資産(他に貸しているものを含みます)について申告します(表2 参照)。

なお、遊休資産や未稼働資産であっても賦課期日(1 月1 日)現在において事業の用に供することができる状態にあるものや、租税特別措置法における「中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度」により30 万円未満の減価償却資産を必要経費又は全額損金算入した場合も、申告対象となります。

2 申告の方法

① 前年度(令和3 年度)に申告した者…増減申告

令和3 年1 月2 日から令和4 年1 月1 日までの間に、増加・減少のあった資産について申告します。

② 今年度初めて申告する者…全資産申告

令和4 年1 月1 日現在で所有するすべての資産について申告します。

3 免税点

課税標準の合計額が150 万円未満の場合は課税されません。

4 納期

納期は4 月、7 月、12 月及び翌年2 月の4 期です(市区町村で異なる場合があります)。5 留意点

備考欄に、資産の増減の有無、該当資産の有無、廃業、解散、転出、合併等がある場合には、日付の記載欄があります(自治体による)ので記載してください。

Ⅲ.所得税の還付申告

還付申告ができる期間は、確定申告期間とは関係なく、その年の翌年1 月1 日から5 年間です。令和3 年分の還付申告については、今年1 月から行えますので、早めに還付申告書を提出することにより、還付も早めに受け取ることができます。

還付申告の主なものとしては、「雑損控除」や「医療費控除」、「住宅ローン控除」のほか、次のようなものがあります。

① 年の途中で退職し、源泉徴収税額が納め過ぎになっている場合

② 国や地方公共団体などに対し、特定の寄附をした場合

③ 上場株式等に係る譲渡損失の金額について申告分離課税を選択した上場株式等に係る配当所得等の金額から控除した場合

④ 特定支出控除の適用を受ける場合

【岩井事務所だより】12月号「令和3年分の年末調整のポイント」

2021/12/20

年末調整は、給与の支払者が給与の支払いを受ける一人一人について、毎月の給与や賞与などの支払の際に源泉徴収した税額と、その年の給与の税額について、納めなければならない税額(年税額)とを比べて、過不足を精算するものです。

◎令和3年分の主な留意点

1 税務関係書類における押印義務の見直し

行政のデジタル化推進に向け令和2 年7 月に閣議決定された「規制改革実施計画」において、行政手続きの押印廃止が盛り込まれ、税務関係書類も令和3 年4 月1 日以降、一定のものを除き押印が不要となりました。

これにより扶養控除等(異動)申告書などの年末調整の際に使用する書類についても、従業員等の押印は要りません。

2 年末調整申告書を電磁的方法(電子データ等)で提供する場合の税務署長の承認不要

従来は、年末調整申告書を従業員から電子データで受付・回収する場合、事前に税務署へ「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、承認を受ける必要がありました。

しかし、申請の手間や、申請してから運用まで一定の期間が掛かることからタイミングが合わず電子化を見送る会社もありました。

そこで、令和3 年度税制改正により令和3 年4 月1日以降に提出する分から次の申告書に関して、事前承認が不要となりました。

・給与所得者の扶養控除等申告書

・従たる給与についての扶養控除等申告書

・給与所得者の配偶者控除等申告書

・給与所得者の基礎控除申告書

・給与所得者の保険料控除申告書

・給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

・所得金額調整控除申告書

・退職所得の受給に関する申告書

・公的年金等の受給者の扶養親族等申告書

なお、電子データで回収等する場合は、電磁的方法による提供を受けるために必要な措置や電磁的方法により提供する者の氏名を明らかにするための必要な措置を行う必要があります。

3 e-Tax による申請等の拡充

税務署長等に対する申請等のうちe-Tax によりその申請等に係る書面に記載すべき事項を入力して送信することができないものについて、書面による提出に代えて、スキャナにより読み取る方法等により作成した電磁的記録(いわゆる「イメージデータ」)を送信することにより行うことができるようになりました。

4 新型コロナに伴う休業手当

新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律の規定に基づき、会社から休業手当を受け取っていない雇用保険法の被保険者に対して国から直接給付される新型コロナウイルス感染症対応休業支援金については、同法の規定により租税は課されないので、年末調整の対象となる給与の総額に含めて計算する必要はありません。

一方、会社が従業員を休業させ、従業員に「休業手当」を支給した場合は、前記のような非課税規定はないため、支給の際に所得税の源泉徴収を行う必要があり、年末調整の対象となる給与の総額に含めて計算する必要があります。

【岩井事務所だより】11月号「旅費交通費を巡る税務の勘所」

2021/11/22

旅費交通費については、一般に①宿泊を伴うような比較的遠隔地への出張等費用のことを「旅費」、②近距離の出張等費用のことを「交通費」として両者を区分経理している会社もありますが、「旅費交通費」として一括して処理している会社が多いようです。

この費用の処理については、目的により勘定科目が異なることや、それによって法人税の計算や従業員の年末調整の計算にも影響を及ぼすことなど、注意すべき点も少なくありません。

以下、旅費交通費を巡るポイントを整理してみます。1 目的による勘定科目の違い

例えば、同じ地域に従業員が出張等をしたとしても、その目的により勘定科目は多岐にわたります。そのため、経理担当者は十分に出張等の理由を把握した上で、経理処理を行う必要があります(表1参照)。

具体的にみると、次のようなものがあります。

(1) 交際費に該当するもの

① 同業者とゴルフをするための旅費

② 自社が懇親会等で得意先を接待するために送り迎えしたタクシー代

③ 取引先の冠婚葬祭に出かけるときの交通費や日当、宿泊代

(2) 福利厚生費に該当するもの

典型的なものとしては、従業員の慰安旅行があります。

ただし、名目上は社員旅行であっても、実質的には給与に該当するケースがありますので注意が必要です。国内旅行、国外旅行を問わず従業員の給与にしないためには、その旅行が「会社の主催」であることを説明(立証)できるようにしておく必要があります。

立証するための要件は、次の3点です。① 旅行参加者の割合が50%以上であること

② 旅行費用が社会通念上、妥当な金額であること

③ 旅行の日程が4泊5日以内であること※※ 海外慰安旅行の場合は、往復の旅行日はこの中に含まれません。現地の滞在日数を言いますので、飛行機中の経過日数を考慮せず4 泊6 日でもよいことになります。

なお、勘定科目が誤っていても損金性が明らかであればあまり問題視されませんが、「交際費」や「給与」になるものを「旅費交通費」にしておくと、税務上トラブルになります。

表1 の中では、②、⑤、⑨が要注意となります。もし、交際費に該当すれば、資本金により課税対象の可能性が生じ、給与については、源泉所得税の問題が生じてきます。

2 通勤手当の再確認

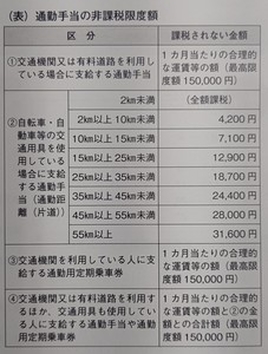

通勤手当は、政策的配慮の下に非課税となる限度額を態様別に決めています。

この限度額を超えて支給したものは「給与」となるのでチェックが必要です。

3 旅費規程の活用

従業員が業務上の必要から旅行をして、その旅行に必要な金品を会社が支給した場合、それが通常必要と認められる範囲内のものであれば損金とされ、支給を受けた従業員は「給与」として課税されることはありません。

通常必要と認められる範囲内のものかどうかは、旅行をする従業員の会社における職務内容や地位、旅行の目的、出張先への行路等によって判断されます。

具体的には、その会社と同業種、同規模の他の会社が支給している金額と比較して妥当かどうかが判断されます。仮に不相当に高額な旅費を支給していることになると、適正額を超える部分については給与として課税され、役員の場合には賞与となり、損金の額に算入されません。

また、本来、会社の業務出張旅費は実費精算が望ましいのですが、運賃や宿泊費のほか旅行中に要する諸費用も多く、これをすべて個々に精算していたのでは事務が煩雑になるばかりか、出張費用の抑制や、出張者相互間の交通費の公平を欠くことにもなります。

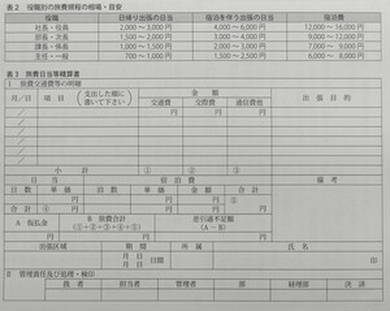

そこで、多くの会社では、旅費規程を設け、出張先までの距離やその者の地位等に応じた一定額を支給することで、それが通常必要と認められる範囲内のものであれば、たとえ支給額と実際の支出額の間に過不足が生じたとしても税務上問題とされることはありません。

国内出張旅費規程の一例(表2)を掲げます。会社の規模等も考慮して参考にして下さい。

4 旅費精算書の整備

交通費は、領収書をもらえないことも多いため、それだけに何らかの証明や記録を残すことで経理処理を行います。具体的には、旅費交通費の精算書(本人が行先、用件、交通機関、使用区間、料金の明細を記入し、所属長の承認を得て精算する)をきちんと整えておくことが大切です。また、タクシー代などは、領収書をもらうようにしたいものです。その他、訪問先の名刺、カタログ類、写真等も調査等の際に証拠となります。

最後に、精算書のフォームを掲げておきますので、これを参考に会社独自のアレンジを加えて活用しやすいものを作成すると便利です(表3 参照)。

【岩井事務所だより】10月号「贈与における個人と法人の課税上の取扱い」

2021/10/25

贈与については、個人間や法人間だけではなく、個人と法人の間でも行われるものです。

分類すると、①個人から個人、②個人から法人、③法人から個人、④法人から法人、の4 つに区分することができます。

そして、個人間での贈与は贈与税が課税されますが、その他では、それぞれ課税の取扱いが異なり少し理解しにくいところもありますので、ここで簡単に整理してみます。

1 個人から個人

個人から個人への贈与では、財産の贈与者には税金がかからず、財産の受贈者に原則として贈与税がかかります。

(1) 課税方法

課税方法には、「暦年課税」のほか、親子間などの贈与で一定の要件に該当する場合に「相続時精算課税」を選択することができます。

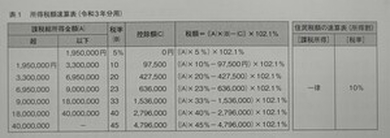

暦年課税は、一暦年ごとに110 万円までは基礎控除として贈与税がかかりません。また、父母や祖父母などの直系尊属から、その年の1 月1 日において20 歳以上の子・孫などへの贈与には特例税率があります(図表1参照)。

相続時精算課税制度は、贈与を受けたときに、累積で2,500 万円までの特別控除額及び一定の税率(20%)で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。

(2) 主な特例制度

① 配偶者からの贈与の特例制度

婚姻期間が20 年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、一定の要件の下で基礎控除のほかに最高2,000 万円までの控除(配偶者控除)が受けられます。

② 住宅取得等資金の非課税制度

直系尊属から住宅取得等のための金銭の贈与を受けた場合において、受贈者が贈与を受けた年の1 月1 日において20 歳以上であること等の一定の要件を満たしていれば、一定額まで贈与税が非課税とされます。

③ 教育、結婚・子育て資金一括贈与非課税制度

直系尊属から一定年齢の子や孫が、金融機関との契約に基づき、教育資金などの贈与を受けた場合は、教育資金は1,500 万円、結婚・子育て資金は1,000 万円まで(結婚資金は300 万円が限度)贈与税が非課税とされます。

2 個人から法人

(1) 法人への贈与

法人は、時価で財産の贈与を受けたとして、その受贈益は法人税の課税対象とされます。

具体的には、期末資本金1 億円以下の法人の場合、年800 万円までの所得金額には15 %、超過分は23.2%の法人税がかかります。また、地方法人税が基準法人税額に対し10.3%かかります(事業税、住民税省略)。

一方、個人も「みなし譲渡所得課税」が適用されます。

具体的には、財産を時価で譲渡(売却)し収入があったとみなし、その財産の時価から取得費等を差し引いた差額に対して所得税が課税されます。そのため、購入時よりも値上がりしている土地のように含み益がある財産を法人に贈与すると、個人にも税金がかかることになります。なお、現金で贈与する場合は、含み益がないのでみなし譲渡所得課税は適用されません。不動産を個人が譲渡した場合、他の所得とは区分した申告分離課税となります。

税率は、土地や建物を売った年の1 月1 日現在で、所有期間が5 年を超える「長期譲渡所得」が所得税15%(住民税5%)、5年以下の「短期譲渡所得」が所得税30%(住民税9%)です(別途復興特別所得税がかかります)。

(2) 同族会社への贈与

同族会社に贈与した場合、同族会社の株式等の価額が増加した部分に相当する金額を株主は贈与者から贈与を受けたものとみなされます。

このため、財産を譲渡した個人ともらった同族会社双方に税金がかかるだけでなく、同族会社の株主にも贈与税がかかります。

3 法人から個人

法人は税務上、経済的合理性で行動することを前提として考えられています。したがって、財産を時価で譲渡したとして法人税がかかります。貸方(右側)は、時価と取得価額との差額が売却益となります。借方(左側)は、法人と個人の間に従業員や役員等の雇用関係があれば次のようになります。

・従業員の場合→賞与

・役員等の場合→役員賞与

・雇用関係がない場合→寄附金

贈与税は、個人から財産をもらった時にかかる税金です。会社など法人から財産をもらった時は個人には贈与税がかかりませんが、所得税がかかることになっています。

この場合、法人と個人間に雇用関係があれば「給与所得」として、雇用関係がなければ「一時所得」として処理します。

4 法人から法人

財産を贈与した法人は、前記3 と同様に財産を時価で譲渡したとして法人税がかかります。

一方、財産を受贈した法人は、財産を時価でもらったことになり、受贈益に法人税がかかります。

【岩井事務所だより】9月号「消費税インボイス制度」

2021/09/02

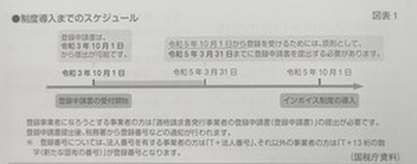

消費税の仕入税額控除の方式として複数税率に対応した適格請求書等保存方式(インボイス制度)が令和5 年10 月1 日から導入されます。また、適格請求書発行事業者(登録事業者)の登録申請も間もなく始まることから、制度導入に向け準備が必要となりますので、ポイントを整理してみます(図表1参照)。

1 インボイス制度の概要

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の区分記載請求書に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータが該当します。

(1) 売手側

売手である登録事業者は、買手の取引相手(課税事業者)から求められたときは、インボイスを交付する必要があります。また、交付したインボイスの写しを保存しておく必要があります。

(2) 買手側

買手は仕入税額控除の適用を受けるために、原則として、取引相手である登録事業者から交付を受けたインボイスの保存等が必要になります。また、買手が自ら作成した仕入明細書等のうち、インボイスと同様の事項が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

(3) 経過措置

インボイス制度導入後の6 年間(令和5 年10 月から令和11 年9 月まで)は、免税事業者等からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除する経過措置が設けられています。

なお、この経過措置による仕入税額控除の適用に当たっては、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨を記載した帳簿の保存が必要です。

この経過措置を適用できる期間等は、次のとおりです。

・令和5 年10 月1 日から令和8 年9 月30 日まで…仕入税額相当額の80%

・令和8 年10 月1 日から令和11 年9 月30 日まで…仕入税額相当額の50%

2 適格請求書発行事業者の登録制度等

(1) 原則

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

なお、登録申請書は制度開始の2 年前となる令和3 年10 月1 日から提出でき、登録が済んだら書面により通知がきます。

また、登録申請書は、e-Tax を利用して提出することもでき、この場合は登録通知もe-Tax で受領でき便利です。

(2) 免税事業者

免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要がありますが、登録日が令和5 年10 月1日の属する課税期間中である場合は、登録日から課税事業者となる経過措置があります。

(3) 登録の任意性

登録を受けるかどうかは事業者の任意です。ただし、登録を受けなければ、インボイスを発行することができないので、取引先が仕入税額控除を行うことができないこととなります。

(4) 登録番号の構成

① 法人番号を有する課税事業者…T +法人番号(13 桁)

② ①以外の課税事業者(個人事業者、人格のない社団等)…T +指定された数字13 桁

3 インボイスの様式等

(1) 様式(図表2 参照)

インボイスの様式は、法令等で定められていません。インボイスとして必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、インボイスとなります。

① 登録事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(2) 端数処理

インボイスの記載事項である消費税額等については、一のインボイスにつき、税率ごとに1 回の端数処理を行います。なお、切上げ、切捨て、四捨五入等の端数処理の方法については、任意の方法とすることができます。

4 その他

(1) インボイス等の誤り

登録事業者は、交付したインボイス等に誤りがある場合は、修正したインボイス等を交付しなければなりません。

修正したインボイス等の交付方法については、例えば次の①又は②のいずれの方法によることも可能です。

① 誤りがあった事項を訂正の上、改めて記載事項の全てを記載した書類を交付する方法

② 当初に交付したインボイス等との関連性を明らかにしたうえで、修正した事項を明示した書類等を交付する方法

(2) 適格返還請求書

登録事業者は、課税事業者に返品や値引き等の売上に係る対価の返還を行う場合には、適格返還請求書の交付義務があります。

【岩井事務所だより】8月号「会社における自然災害と税」

2021/08/30

毎年8 月を過ぎると台風も多くなり、自然災害に対する備えが必要となる時期に入ります。そこで今回は、会社が自然災害により被害を受けた場合等の税制上の取扱いを確認します。

なお、自然災害(以下「災害等」)とは、暴風・豪雨・豪雪・洪水・高潮・地震・津波・噴火その他の異常な自然現象で生じる被害をいい、新型コロナウイルス感染症も含まれます。

1 災害等による期限の延長

会社が災害等により、国税に関する法律に基づく申告・申請その他書類の提出又は納付等の期限までに、これらの行為をすることができないと認められる場合には、災害等がやんだ日から2 か月以内に限り、申告期限などが延長されます。

2 災害等による納税の猶予

会社が災害等により、次のような状況に陥ったときには、法人税などについて納税の猶予を受けることができます。

(1) 損失を受けた場合の猶予

この納税の猶予を受けられる会社は、災害等により全積極財産の概ね20%以上の損失を受けた場合で、納税の猶予が受けられる国税は、その損失を受けた日以後1 年以内に納付すべきものになります。

(2) 納付が困難な場合の猶予

災害等により、国税を一時に納付することができないと認められる場合には、税務署長に申請をすることにより、納税の猶予を受けることができます。

3 新型コロナによる特例猶予

新型コロナウイルス感染症の影響で納税が困難になった会社などに対し、令和2 年2 月1 日から3 年2 月1 日までに納期限が到来する国税について、原則として1 年間、納税が猶予される特例がありました。

ただし、適用期間は既に経過しているため、令和3 年2 月2 日以後の納期限到来分からは、感染症の影響により納税が困難になった会社等は、前記2 (1)・(2)に該当することにより、それぞれの納税猶予が受けられます。

4 被災した会社に対する法人税の取扱い

(1) 滅失・損壊した資産等

会社が所有する商品や原材料等の棚卸資産・店舗や事務所等の固定資産などの資産が災害等により滅失又は損壊した場合の損失、損壊した資産の取壊し又は除去のための費用及び土砂その他の障害物の除去のための費用は損金の額に算入されます。

(2) 資産の評価損

会社が所有する棚卸資産・固定資産又は一定の繰延資産が災害等により著しい損傷が生じたことにより、その時価が帳簿価額を下回ることとなった場合には、帳簿価額と時価との差額について、損金経理をすることにより、評価損を計上して損金の額に算入することができます。

(3) 復旧のために支出する費用

会社が災害等により被害を受けた固定資産(被害を受けたことにより評価損を計上したものを除き、以下「被災資産」といいます)について、支出する原状を回復するための費用は、修繕費となります。

また、被災資産の被災前の効用を維持するために行う補強工事・排水又は土砂崩れの防止等のために支出する費用について、修繕費で経理をしているときは、この処理が認められます。

(4) 災害損失特別勘定の設定等

会社が、災害等のあった日の属する事業年度において、災害等により被害を受けた棚卸資産・固定資産等の修繕等のために、災害のあった日から1 年以内に支出する費用の適正な見積額として繰入限度額以下の金額を、損金経理により災害損失特別勘定に繰り入れたときは、その金額がその事業年度の損金の額に算入されます。

ただし、災害等のあった日から1 年を経過する日の属する事業年度において、災害損失特別勘定の残額がある場合には、その残額を取り崩して益金の額に算入する必要があります。(5) 災害等による損失金の繰越し及び繰戻し還付

会社が所有する棚卸資産・固定資産等について災害等により生じた損失に係る災害損失欠損金額がある場合には、その損失の発生した事業年度が青色申告書を提出できない事業年度であっても、その災害損失欠損金額に相当する金額は、その事業年度から10 年間にわたって繰り越して控除されます。

また、会社が、災害等のあった日から同日以後1年を経過する日までの間に終了する各事業年度において生じた災害損失欠損金額がある場合には、その災害損失欠損金額に対応する法人税額について、繰り戻して還付を請求することができます。

5 被災した従業員・取引先等への支援に対する法人税の取扱い

(1) 仮設住宅の設置費用

会社が、被災した従業員等の仮設住宅の設置等に伴う資材・組立て等のために支出した金額は、その事業年度の損金の額に算入されます。

(2) 従業員等への災害見舞金

会社が、被害を受けた従業員等やその親族等に対し一定の基準に従って支給する災害見舞金に要した費用は、福利厚生費として損金の額に算入されます。

(3) 取引先に対する災害見舞金

会社が、被災前の取引関係の維持・回復を目的に、取引先に対して支出した災害見舞金等に要した費用は、交際費等に該当せず損金の額に算入されます。

(4) 被災者への自社製品等の提供

会社が、不特定多数の被災者を支援するために緊急に行う自社製品等の提供に要する費用は、寄附金又は交際費等に該当しないもの(広告宣伝費に準ずるもの)として、損金の額に算入されます。

6 被災した会社に対する消費税の取扱い

(1) 課税事業者選択届出書等の提出が遅れた場合

会社が災害等により、その課税期間開始前に「消費税課税事業者選択届出書」、「消費税課税事業者選択不適用届出書」、「消費税簡易課税制度選択届出書」又は「消費税簡易課税制度選択不適用届出書」を提出できなかった場合には、所轄税務署長の承認を受けることで、その課税期間前にこれらの届出書を提出したものとみなされます。

(2) 簡易課税制度の適用を受ける必要が生じた場合等

会社が、被害を受けたことによって災害等の生じた日の属する課税期間等について、簡易課税制度の適用を受けることが必要となった場合、若しくは受ける必要がなくなった場合には、所轄税務署長の承認を受けることで、災害等の生じた日の属する課税期間等から簡易課税制度の適用を受けること、若しくは適用をやめることができます。

7 中小企業防災・減災投資促進税制の見直し

会社の災害等に対する事前対策強化に向けた設備投資を支援する中小企業防災・減災投資促進税制について、令和3 年度税制改正で見直しが行われ、適用期限が令和5 年3 月末まで延長されました。

同税制は、中小企業等経営強化法に基づき、認定を受けた事業継続力強化計画等に記載された対象資産を事業の用に供した場合には、特別償却を受けることができます。

改正では、対象資産に新型コロナウイルス感染症対策のために取得等をするサーモグラフィ、無停電電源装置などが追加された一方、火災報知器やスプリンクラー、消火設備、防火シャッターなどが対象外となりました。

【岩井事務所だより】7月号「令和3年度税制改正 所得拡大促進税制の改正ポイント」

2021/07/26

令和3年度税制改正では、新型コロナの拡大・蔓延により、大企業、中堅企業、中小企業の規模に関わらず影響を受けていることから、経済再生に向けた税制改正の一環として、「所得拡大促進税制(賃上げ・投資促進税制)」について見直しが行われました。

今回は、中小企業向けの所得拡大促進税制を中心に整理してみます。

Ⅰ 中小企業における所得拡大促進税制の見直し

所得拡大促進税制は、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税等から税額控除できる制度ですが、現状では、新型コロナの影響で経営環境の悪化が続く中、賃上げはおろか雇用維持への懸念も拡がっています。

そこで、中小企業全体として雇用を守りつつ、賃上げだけでなく、雇用を増加させる企業を下支えする観点から、適用要件を見直した上で、適用期限が2年延長されました。

1 改正前の制度の内容

中小企業者等が、国内雇用者に対して給与等を支給する場合において、雇用者給与等支給額が前年度以上、かつ、継続雇用者給与等支給額が前年度比で1.5%以上増加しているときは、雇用者給与等支給額の対前年度増加額の15%に相当する金額を税額控除します。

ただし、法人税額の20%相当額が限度です。

※ 雇用者給与等支給額とは、国内雇用者に支払った給与等の総額、継続雇用者給与等支給額とは、この制度の適用年の前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた国内雇用者のうち一定の者に支払った給与等の総額です。

なお、国内雇用者には、パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のあるものは含まれません。

また、次の要件を満たす場合は、税額控除率が10%上乗せされ25%になります。

① 継続雇用者給与等支給額が前年度比で2.5%以上増加していること

② 次に掲げる要件のいずれかを満たすこと

イ 教育訓練費が前年度比で10%以上増加している

ロ 中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われている

2 改正の内容

(1) 給与等支給要件の見直し

給与等支給要件について、「継続雇用者給与等支給額」から「雇用者給与等支給額」の前年度比較とされ、企業全体の支給額の増加で判定されます。

この見直しにより継続雇用者の集計が不要となり、煩雑だった集計計算にかかる労力を削減でき、利用しやすくなりました。

(2) 上乗せ措置要件の見直し

原則15%の税額控除を25%とする上乗せ措置について、「継続雇用者給与等支給額」の前年度比2.5%以上増加との要件が、「雇用者給与等支給額」で前年度比2.5%以上増加とされました。

また、教育訓練費増加等の要件である中小企業等経営強化法の認定に係る計画について、中小企業事業再編投資損失準備金制度に係る経営力向上計画が追加されました。

(3) その他

給与等の支給額から控除する金額の範囲が明確化され、前記(1)、(2)の要件を判定する場合には、雇用調整助成金は雇用者給与等支給額から控除しないこととされますが、税額控除率を乗ずる基礎となる金額は、雇用調整助成金を控除して計算した金額が上限となります。

(4) 留意点

改正の適用期間は、令和3年4月1日から5年3月31日までの間に開始する事業年度とされています。一般的に令和4年2月決算までは、旧規定が適用され混乱しやすいところもありますので、注意が必要です(後述する「Ⅱ 人材確保等促進税制」も同様)。

Ⅱ 人材確保等促進税制

(大企業・中堅企業向け所得拡大促進税制)

大企業、中堅企業向けの所得拡大促進税制の見直しでは、新たな人材獲得及び人材育成の強化を促しつつ、第二の就職氷河期を生み出さないようにする観点から、新規雇用者に対する給与を一定割合以上増加させた場合、新規雇用者給与等支給額の一定割合を税額控除できる措置等が設けられ、「人材確保等促進税制」に改組されました。

改正の内容

(1) 給与等支給要件の見直し

これまでの「継続雇用者給与等支給額」の前年度比較から「新規雇用者給与等支給額」の前年度比較によるものに見直され、その増加率についても2%(改正前:3%)以上であれば雇用者給与等支給額の対前年度増加額を上限に新規雇用者給与等支給額の15%の税額控除が受けられます。

※ 「新規雇用者給与等支給額」とは、国内事業所で新たに雇用した雇用保険法の一般被保険者に対してその雇用した日から1 年以内に支給する給与等支給額です。

(2) 設備投資要件の見直し

これまで設けられていた「国内設備投資額が当期の減価償却費の総額の95%以上」の要件が廃止されています。

(3) 税額控除率の上乗せ要件の見直し

税額控除率が上乗せできる教育訓練費の増加要件が、前年度(改正前:前年度・前々年度の平均)比1.2倍であれば控除率が5%上乗せされ、20%の税額控除が受けられるよう要件の緩和が図られました。

【岩井事務所だより】6月号「退職金の税務」

2021/06/01

令和3 年度税制改正では、法人役員以外の従業員に支給する退職金についての課税方法の見直しが行われています。

退職金については、税務上、留意する点も少なくないので、役員や従業員などの受給側と支給する会社側に分けて以下、ポイントを整理してみます。

Ⅰ 受給する側

1 納税手続き

退職所得は、原則として他の所得と分離して所得税額を計算します。

退職金の支払いを受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払い者(会社)に提出している場合は、源泉徴収だけで課税関係が終了(分離課税)しますので、原則、確定申告の必要はありません。

一方、「退職所得の受給に関する申告書」を提出しなかった場合は、退職金等の支払金額の20.42%の所得税及び復興特別所得税額が源泉徴収されますが、受給者本人が確定申告を行うことで精算されます。

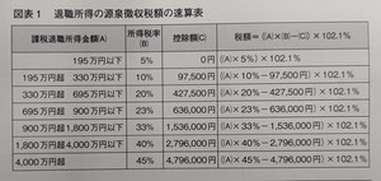

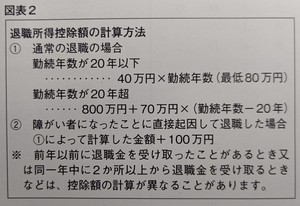

2 税額の計算方法

税額計算の基となる退職金(課税退職所得金額)は勤続年数などにより異なります。

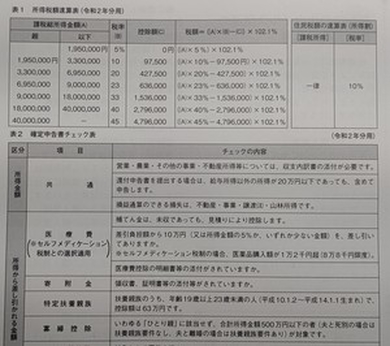

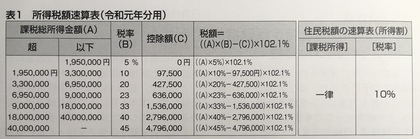

具体的には、次の(1)〜(3)の区分に応じて求めた課税退職所得金額を図表1に当てはめて計算します。

(1) 一般退職手当等

次の(2)又は(3)に該当しない一般の退職所得の金額は、原則として収入金額(源泉徴収される前の金額)から退職所得控除額(図表2)を差し引いて2 分の1を掛けたもの(2 分の1 課税)となります。

(2) 特定役員退職手当等

法人役員等の退職金については、役員等としての勤続年数が5 年以下の者(特定役員等)が、その役員等の勤続年数に対応する退職手当等として支払を受けるもの(特定役員退職手当等)については、2 分の1 課税が適用されません。

ここでの役員等とは、①法人の取締役、執行役、会計参与、監査役、理事、監事、清算人や法人の経営に従事している一定の者、②国会議員や地方公共団体の議会の議員、③国家公務員や地方公務員をいいます。

課税退職所得金額は、次のように計算します。

◆特定役員退職手当等のみの場合

特定役員退職手当等の収入金額−退職所得控除額

◆特定役員退職手当等と一般退職手当等の両方がある場合

次の①と②の合計額

① 特定役員退職手当等の収入金額−特定役員退職所得控除額

② {一般退職手当等の収入金額 −(退職所得控除額−特定役員退職所得控除額)}× 2 分の1

※ 特定役員退職所得控除額は、次の算式で求めます。

・特定役員退職手当等に係る勤続期間と一般退職手当等に係る勤続期間の重複がない場合

40 万円×特定役員等勤続年数

・期間の重複がある場合

40 万円×(特定役員等勤続年数−重複勤続年数)+ 20 万円×重複勤続年数

(3) 法人役員等以外の短期退職手当等令和3 年度税制改正では、退職給付の実態を踏まえ、勤続年数が5 年以下で特定役員退職手当等に該当しないもの(短期退職手当等)に係る退職所得の計算について、短期退職手当等の収入金額から退職所得控除額を差し引いた残額のうち、一定額を超える部分は2 分の1課税が適用されなくなりました。

この改正は、令和4 年分所得税(令和5 年度分住民税)から実施され、具体的には、短期退職手当等に係る退職所得の金額については、次に掲げる場合の区分に応じ、それぞれ次に定める金額とされています。

① 短期退職手当等の収入金額から退職所得控除額を控除した残額が300 万円以下である場合は、その残額の2 分の1に相当する金額となります。

② 前記①に掲げる場合以外の場合は、150 万円とその短期退職手当等の収入金額から300 万円に退職所得控除額を加算した金額を控除した残額との合計額となります。

3 解雇予告手当

労働基準法では、使用者は、労働者を解雇する場合、少なくとも解雇30 日前に予告が必要で、予告しない場合は30 日分以上の平均賃金を支払うこととされています。

この解雇予告手当については、退職所得とされています。

4 死亡退職金

死亡退職者の遺族が受ける退職手当等で被相続人の死亡後3 年以内に支払いが確定したものは、相続財産とみなされ、相続税の課税対象となることから、所得税は非課税となります。

Ⅱ 支給する側

1 役員の場合

法人税法においては過大な役員退職金は損金不算入とされています。

2 使用人の場合

使用人への退職金は原則、損金の額に算入されますが、特殊関係使用人に対する退職金のうち、過大な部分については損金に算入できません。

特殊関係使用人とは、次に掲げる者をいいます。

① 役員の親族

② 役員と事実上婚姻関係と同様の関係にある者

③ ①及び②以外の者で役員から生計の支援を受けている者

④ ②及び③の者と生計を一にするこれらの者の親族

これは、同族会社の恣意的な所得分散を防ぐ目的を持っています。役員への退職金については損金算入に制限を設けており、使用人に対する退職金を全て損金算入にしてしまうと、本来役員に対して支給すべき退職金を、使用人である役員の親族等に過大に退職給与として支給するなどして所得の分散を図ったり、法人税を節税することも可能となるので、法人税では特殊関係使用人に対して、このような取り扱いとしています。

3 適正額の判断基準

役員や使用人に対する退職金の適正額の判断基準としては、その会社の業務に従事した期間、退職の事情、その会社と同業種・同規模の会社の退職金の支給状況に照らして相当かどうかで判断されます。

なお、役員退職金適正額の算出基準としては、功績倍率法や1 年当たり平均額法などがあります。

【岩井事務所だより】5月号「少額減価償却資産に関する要点整理」

2021/05/24

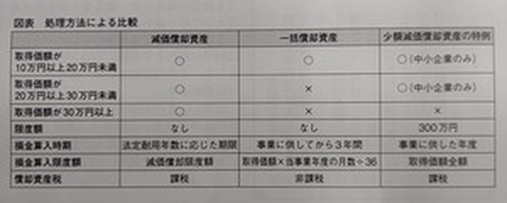

減価償却資産の取得費は、取得した時に全額必要経費とするのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていきます。一方で、少額の減価償却資産については、一定の要件の下で「一括償却資産の損金算入」、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といった措置が設けられているほか、固定資産税等を考慮して他の特例を選択することもあります。

経営者や経理担当者の方にとって、少額減価償却資産の取扱いは気になるところですので、ここで改めて、少額の減価償却資産に関する3 つの制度のポイントをみてみます。

Ⅰ 少額の減価償却資産の取得価額の損金算入

1 概要

法人が事業の用に供した減価償却資産で、①使用可能期間が1 年未満であるもの又は②取得価額が10 万円未満であるものについては、その事業年度において、損金経理により即時損金算入ができます。

2 取得価額の判定

取得価額が10 万円未満であるかどうかは、通常一単位として取引されるその単位、例えば、機械及び装置については、一台又は一基ごとに、工具、器具及び備品については、一個、一組、または一揃えごとに判定します。したがって、応接セットの場合は、通常、テーブルと椅子が一組で取引されるものなので、一組で10 万円未満になるかどうかを判定します。

なお、少額の減価償却資産は、事業の用に供した事業年度において、その取得価額全額を損金経理した場合に損金算入できるとされていますので、いったん資産計上したものをその後の事業年度で一時に損金経理をしても損金の額に算入することはできませんので、注意が必要です。

Ⅱ 一括償却資産の損金算入

1 概要

取得価額が20 万円未満の減価償却資産については、事業の用に供した年以後3 年間の各年分において、その減価償却資産の全部又は特定の一部を一括し、一括した減価償却資産の取得価額の合計額の3 分の1 の金額を必要経費に算入できます。

2 対象資産

取得価額が20 万円未満の減価償却資産(国外リース資産やリース資産は除く)が対象となります。

なお、法人が事業の用に供した取得価額20 万円未満の減価償却資産のうち、どの減価償却資産を一括償却の対象とするかは、法人の任意とされています。また、取得価額が10 万円未満の減価償却資産でも、即時損金算入の対象とせずに、一括償却の対象とすることもできます。

3 損金算入額

対象資産を事業の用に供した事業年度以後の損金算入額は、次の算式によります。

取得価額の合計額×当事業年度の月数/ 36

4 適用要件

一括償却資産を事業の用に供した日の属する事業年度の確定申告書に一括償却対象額の記載があり、かつ、その計算に関する書類を保存している場合に限り適用されます。また、損金算入される金額の計算に関する明細書を確定申告書に添付する必要があります。

Ⅲ 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

1 概要

青色申告書を提出する一定の中小企業者に該当する法人又は農業協同組合等で常時使用する従業員の数が1,000 人以下(令和2年4月1日以後に取得などする場合は500 人以下)の法人が、取得価額10 万円以上30 万円未満の減価償却資産を平成18 年4 月1 日から令和4 年3 月31 日までの間に取得等をして事業の用に供した場合には、損金経理により必要経費に算入できます。

2 対象資産

取得価額が10 万円以上30 万円未満の減価償却資産が対象となり、器具及び備品、機械・装置等の有形減価償却資産のほか、ソフトウェア、特許権、商標権等の無形減価償却資産も対象となります。

また、所有権移転外リース取引に係る賃借人が取得したとされる資産や、中古資産であっても対象となります。

ただし、適用を受ける事業年度における少額減価償却資産の取得価額の合計額が300 万円(事業年度が1年に満たない場合には300 万円を12 で除し、これにその事業年度の月数を掛けた金額。月数は、暦に従って計算し、1 月に満たない端数が生じたときは、これを1 月とします。)を上限としており、300 万円を超えるときは、その取得価額の合計額のうち300 万円に達するまでの少額減価償却資産の取得価額の合計額が限度です。

3 適用要件

適用を受けるためには、事業の用に供した事業年度に少額減価償却資産の取得価額に相当する金額につき損金経理します。また、申告の際には、確定申告書等に少額減価償却資産の取得価額に関する明細書の添付が必要です。

4 固定資産税との関係

中小企業者等の少額減価償却資産の取得価額の損金算入の特例を適用し即時償却をしている資産については、一部を除き固定資産税(償却資産)の申告の対象となります。

固定資産税の申告対象外とする場合には、10 万円未満の減価償却資産については、「少額の減価償却資産」として損金経理をし、10 万円以上20 万円未満の減価償却資産については、「一括償却資産の損金算入」を選択することになります。

Ⅳ 補足事項

1 消費税の「税抜」、「税込」で判定が変わる

取得価額の判定基準において、消費税の額を含めるかどうかは納税者の経理処理に委ねられており、税込経理なら消費税を含んだ金額で、税抜経理なら消費税を含まない金額で判定することとなります。なお、免税事業者は税込経理になります。

例えば、税抜価額29 万円の備品が、税抜処理なら前記Ⅲの特例により少額減価償却資産として必要経費に算入できますが、税込処理になると30 万円を超えるので、資産計上することになります。

2 処理方法による比較

10 万円未満は消耗品として無条件に損金として、その他のケースを比較してみると、図表のようになります。

【岩井事務所だより】4月号「非課税とされる給与」

2021/04/12

会社が役員や従業員に支給する金品は原則として給与課税されますが、例外として、非課税とされるものがありますので、以下、整理してみます。

1 通勤手当

役員や従業員に通常の給与に加算して支給する通勤手当や通勤定期券などは、一定の限度額まで非課税とされ、超える部分は給与として課税されます。

非課税となる限度額は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

2 旅費

勤務する場所を離れて職務を行うための旅行等で、その旅行に必要な運賃、宿泊料、移転料等の支出に充てるために支給する金品のうち、その旅行について通常必要と認められるものについては、非課税とされています。

具体的には、①その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか、②その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうかで判断することになります。

3 宿直・日直料

正規の勤務時間外において宿直や日直について支給する金額については、給与等として課税されます。

ただし、次に該当するなどの宿直料又は日直料を除き、その支給の基因となった勤務1 回につき支給される金額(宿直等の勤務をすることにより支給される食事の価額を除きます。)のうち4,000 円(宿直等の勤務をすることにより支給する食事がある場合には、4,000 円からその食事の価額を控除した残額)までの部分は課税されません。

・宿直又は日直のために雇用された者への支給

・宿直又は日直の勤務をその者の通常の勤務時間内の勤務として行った者に支給される宿直料又は日直料

・通常の給与等の額に比例した金額により支給される宿直料又は日直料

4 在宅勤務手当

在宅勤務に通常必要な費用について、その費用の実費相当額を精算する方法で、従業員に対して支給する一定の金銭については課税されません。

なお、企業が従業員に在宅勤務手当(従業員が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を企業に返還する必要がないもの(例えば、会社が従業員に毎月5,000 円を渡切りで支給するもの))を支給した場合は、給与として課税する必要があります。

5 祝金等

結婚、出産等の祝金品は、その金額が支給を受ける役員又は従業員の地位などに照らして、社会通念上相当と認められるものであれば課税されません。

6 見舞金

葬祭料、香典、災害等の見舞金は、金額が支給を受ける役員又は従業員の地位などに照らし、社会通念上相当と認められるものであれば課税されません。

なお、新型コロナウイルス感染症に関連して従業員等へ支給する見舞金についても、前記と同様の取扱いとなりますが、ここでの社会通念上相当とは、①その見舞金の支給額が、使用人等ごとに新型コロナウイルス感染症に感染する可能性の程度や感染の事実に応じた金額となっており、そのことが慶弔規程等において明らかにされているかどうか、②その見舞金の支給額が、慶弔規程等や過去の取扱いに照らして相当と認められるものであるかどうかを勘案して判断することになります。

7 死亡退職者の給与等

死亡した者に係る給与や退職金で、その死亡後に支給期の到来するもののうち、相続税法の規定により相続税の課税価格計算の基礎に算入されるものについては、所得税は課税されません。

8 技術や知識の習得費用

技術や知識の習得費用は、次のいずれかの要件を満たしており、その費用が適正な金額であれば、課税されません。

(1) 会社などの仕事に直接必要な技術や知識を役員や従業員に習得させるための費用であること

(2) 会社などの仕事に直接必要な免許や資格を役員や従業員に取得させるための研修会や講習会などの出席費用であること

(3) 会社などの仕事に直接必要な分野の講義を役員や従業員に大学などで受けさせるための費用であること

9 海外渡航費

役員又は従業員に対して海外渡航のために支給する旅費等は、非課税とされます。ただし、その海外渡航中に観光が含まれる場合には、観光に係る費用の部分を按分して非課税対象から外すことになります。

10 社宅や寮費

従業員に社宅や寮などを貸与する場合には、1 カ月当たり一定額の家賃(賃貸料相当額)以上を受け取っていれば、課税されません。

賃貸料相当額とは、次の(1)〜(3)の合計額をいいます。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12 円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

したがって、従業員に無償で貸与した場合には、前記賃貸料相当額が給与として課税されることになります。

また、従業員から賃貸料相当額より低い家賃を受け取っている場合は、受け取っている家賃と賃貸料相当額との差額が給与として課税されます。ただし、受け取っている家賃が賃貸料相当額の50%以上であれば、受け取っている家賃と賃貸料相当額との差額は、課税されません。

【岩井事務所だより】3月号「令和3年度 税制改正(案)のポイント」

2021/03/08

令和3 年度税制改正(案)では、新型コロナウイルス感染症の蔓延・拡大を踏まえ、事業や生活を取り巻く環境が厳しくなっている中、経営基盤の支援強化のほか、土地の固定資産税の負担調整措置や住宅ローンなどで減税の対象拡大や延長が盛り込まれています。

また、デジタル社会やグリーン社会の実現に向けた設備投資を後押しするための税制措置なども手当てされます。

以下、主な改正項目のポイントを整理してみます。

【改正項目タイムスケジュール】

主な改正項目の適用時期は、下表のとおりです。

なお、前年以前の改正項目で適用時期が今年以降となる項目も記載しています。

Ⅰ 法人課税関係

1 DX 投資促進税制の創設

社会変革につながる「デジタルトランスフォーメーション(DX)」への投資促進に向け、産業競争力強化法の改正を前提に、クラウドサービスを利用してグループ企業内でデータを共有する設備投資などを行った場合、投資額の3%(グループ企業外でデータを共有する設備投資などは5%)の税額控除又は30%の特別償却との選択適用ができる「DX投資促進税制」が創設されます。

2 カーボンニュートラルに向けた投資促進税制の創設

温室効果ガスの排出量を実質ゼロにする「2050 年カーボンニュートラル」を推進するため、3 年間の時限措置として、脱炭素化を加速する製品を生産する生産工場への投資や、生産プロセスを大幅に省エネ化・脱炭素化するための最新設備の導入投資等を行った場合、5%(温室効果ガスの削減に著しく資するものは10%)の税額控除又は50%の特別償却を認める制度が創設されます。

3 所得拡大促進税制の見直し⑴ 大企業向け

雇用を増加させる企業を下支えするという観点から、適用要件である「継続雇用者給与等支給額の対前年度増加率3%以上」を「新規雇用者給与等支給額の対前年度増加率2%以上」とするとともに、教育訓練費に係る上乗せ措置の要件を緩和するなどの見直しを行い、令和5 年3 月31 日までの間に開始する各事業年度(設立事業年度は対象外)まで適用期限を延長します。

⑵ 中小企業者等向け

制度の枠組みは現行制度を維持しつつ、適用要件のうち、「継続雇用者給与等支給額が1.5%以上増加」を、「雇用者給与等支給額が1.5%以上増加」に見直すなどの措置が行われた上、適用期限が2 年延長されます。

4 繰越欠損金の上限特例

産業競争力強化法改正を前提に、コロナ禍に生じた一定の欠損金について、DX、カーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、欠損金の繰越控除前の所得金額の範囲内で最大100%の控除が可能な措置が創設されます。

5 研究開発税制の見直し

新型コロナにより売上が一定程度減少したにもかかわらず、研究開発投資を増加させた企業については、控除上限を法人税額の25%から30%に引き上げるとともに、控除率カーブの見直し及び控除率の下限を引き下げる措置などが行われます。

6 中小企業者等の法人税の軽減税率の特例延長

中小企業者等の法人税の軽減税率の特例(年間800万円以下の部分について税率を15%とする特例)について、新型コロナの影響で厳しい状況にある中小企業に配慮し、適用期限が令和5 年3 月31 日までに開始する事業年度まで延長されます。

Ⅱ 個人課税関係

1 住宅ローン減税の見直し

新型コロナに伴い住宅取得環境の厳しさが増していることから、消費税率10%への引上げ時の措置である「住宅ローン減税の控除期間13年間の特例」を延長し、新築の場合は令和2 年10 月から3 年9 月末まで(それ以外は令和2 年12月から3 年11 月末まで)に契約した場合、令和4 年末までの入居者が対象とされます。また、延長したケースに限り床面積要件が「40 平方メートル以上」に緩和されます(その年分の所得金額1,000 万円以下が要件)。

2 子育て支援

現在、雑所得とされている地方自治体が子育て世帯向けに支給する「ベビーシッター代」や「認可保育所利用料の助成金」について、非課税とされます。

3 退職所得課税の適正化

役員等でない勤続年数5 年以下の者の退職金について、令和4 年分以後の所得税から、退職金の収入金額から退職所得控除額を控除した残額のうち300 万円超の部分について2 分の1課税が廃止されます。

Ⅲ 資産税関係

1 土地の固定資産税の負担調整措置等

固定資産税評価額が増額した場合に固定資産税等の負担が急激に増えないよう行われている負担調整措置が令和5 年度まで継続されます。

また、新型コロナに伴う納税者の負担感に配慮して、令和3 年度に限り、負担調整措置等により税額が増加する土地については、令和2 年度の税額に据え置く特例措置が設けられます。

2 教育資金、結婚・子育て資金の一括贈与の非課税措置の厳格化

贈与者から相続等により取得したものとみなされる管理残額について、その贈与者の子以外の直系卑属に相続税が課される場合には、管理残額に対応する相続税は「相続税額の2 割加算」の対象とした上で、適用期限が2 年延長されます。

3 事業承継税制の拡充

非上場株式等に係る相続税の納税猶予の特例措置について、被相続人が70 歳未満(現行60 歳未満)で死亡した場合などは、後継者が被相続人の相続開始の直前において特例認定承継会社の役員でないときでも、本特例措置を受けることができるようになります。

Ⅳ 消費課税関係

自動車重量税エコカー減税

環境性能の高い自動車を対象に、車検時にかかる自動車重量税を減免する「エコカー減税」が、令和5 年4 月30 日まで2 年間延長されます。

Ⅴ 納税環境整備

押印義務の見直し

提出者等の押印を必要としている税務関係書類について、次のものを除き、押印が不要となります。

① 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

② 相続税及び贈与税の特例における添付書類のうち、財産の分割の協議に関する書類

※ なお、これについては、税制改正前であっても、税務関係書類に押印がなくても改めて押印を求められないこととされています。

【岩井事務所だより】2月号「令和2年分 確定申告のポイント」

2021/02/15

今年も所得税の確定申告時期を迎えました。還付申告は、すでに1 月から始まっていますが、納付額のある人については、2月16日から3月15日までとなります。

以下、令和2 年分確定申告のポイントを整理してみます。

1 確定申告の対象者

(1) 確定申告が必要な人

(主な例)

① 個人で事業を行っており納税額がある

② 不動産収入があり納税額がある

③ 給与が年間2,000 万円を超える

④ 2 か所以上から給与をもらっている

⑤ 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息等を受け取っている

⑥ 令和2 年中に土地等の譲渡があった

⑦ 給与所得者で給与以外の所得金額が20 万円を超える

(2) 所得税の還付を受けられる人(主な例)

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除を受ける人

2 令和2 年分の主な留意点

(1) 基礎控除の見直し

基礎控除額については、合計所得金額が2,400 万円以下の者の控除額が48 万円に引き上げられた一方、2,400 万円超は32 万円、2,450 万円超は16 万円となり、2,500 万円を超えると基礎控除額は0 円となります。

(2) 扶養親族等の合計所得金額要件等の改正

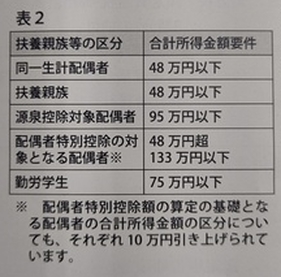

同一生計配偶者及び扶養親族の合計所得金額要件を48 万円以下の者とするとともに、源泉控除対象配偶者は95 万円以下、配偶者特別控除の対象となる配偶者は48 万円超133 万円以下、勤労学生は75万円以下に引き上げられています。

(3) ひとり親控除の創設等① 寡婦控除が見直され、現に婚姻していない者のうち、次の要件を満たすものである場合には、ひとり親控除として、その者のその年分の総所得金額等から35 万円が控除されます。

・その者と生計を一にする子(総所得金額等の合計額が48 万円以下の者)を有する

・合計所得金額が500 万円以下である

・事実上婚姻関係と同様の状況にない(住民票に未届の妻又は未届の夫である旨の記載がない)

② 寡婦控除の対象は、合計所得金額が500 万円以下で、夫と離婚した後婚姻をせず扶養親族がいる人、夫と死別した後婚姻をしていない者又は夫の生死が明らかでない者とされました。

また寡婦控除の特例は廃止されました。

(4) 青色申告特別控除の見直し

取引を正規の簿記の原則に従って記録している者に係る青色申告特別控除の控除額が10 万円引き下げられ55 万円となる一方、取引を正規の簿記の原則に従って記録している者で、次の要件のいずれかを満たす場合は、引き続き控除額が65 万円とされました。

① その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存法に定める「電磁的記録の備付け及び保存」又は「電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存」を行っていること

② その年分の所得税確定申告書、貸借対照表及び損益計算書等を提出期限までにe-Tax を使用して行うこと

なお、10 万円の青色申告特別控除を受けるための要件は、変更ありません。

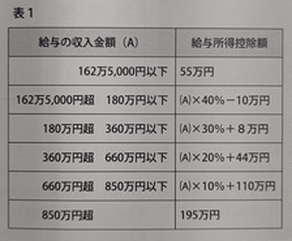

(5) 給与所得控除の見直し

給与所得控除額が一律10 万円引き下げられるとともに、給与収入が850 万円を超えると、195 万円が上限となります。

【岩井事務所だより】1月号「各種法定調書や償却資産申告書の作成・提出、所得税還付申告」

2021/01/05

【岩井事務所だより】12月号「令和2年分 年末調整のポイント」

2020/12/14

【岩井事務所だより】11月号「納税環境の整備に伴う改正点〜令和2年度税制改正より〜」

2020/11/02

【岩井事務所だより】10月号「新型コロナ対策で国等から支給される助成金等の課税・非課税区分」

2020/10/01

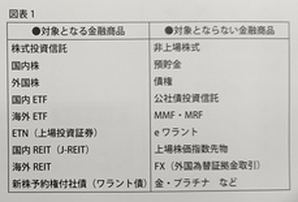

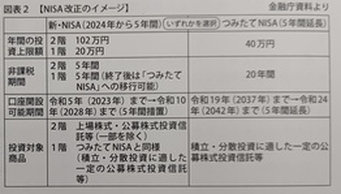

【岩井事務所だより】9月号「NISA制度に関する論点整理」

2020/09/28

【岩井事務所だより】8月号「新型コロナ税特法等の緊急経済対策に伴う税制措置のポイント」

2020/08/03

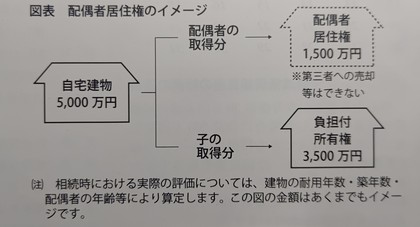

【岩井事務所だより】7月号「配偶者居住権を理解するQ&A」

2020/07/22

【岩井事務所だより】6月号「オープンイノベーション促進税制の創設」

2020/06/01

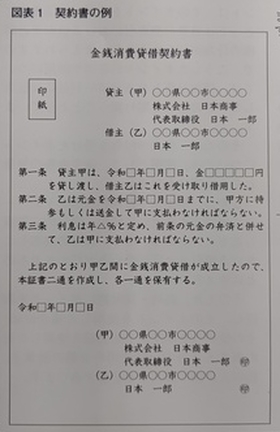

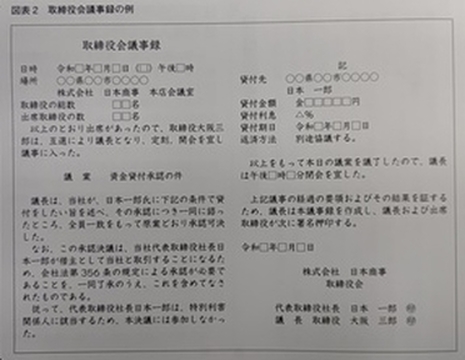

【岩井事務所だより】5月号「役員又は使用人と会社間の金銭消費貸借の注意点」

2020/05/25

【岩井事務所だより】4月号「パートタイマー・アルバイトの所得区分と源泉徴収」

2020/04/20

岩井事務所だより4月号は「パートタイマー・アルバイトの所得区分と源泉徴収」です。

4 月は、入社や異動の季節です。多くの企業や事業所等では正社員のほか、パートタイマーやアルバイトの採用も行われます。

一般に、非正規労働者(フリーター)、主婦、学生等が働く場合、給与等として支払を受ける対価は、支払者との契約内容により、「給与所得」とされる場合と、「事業所得」とされる場合とに区分されます。

そして、給与所得とされても、勤務形態や支給状況が正社員と異なっているため、所得税の源泉徴収をする際も注意すべき点が多くありますので、以下ポイントを整理してみます。

1 所得区分

給与所得とは、雇用契約等に基づき、雇用主の指揮命令に従って提供した労働の対価で、一般のサラリーマンの給与や通常の主婦のパートタイマー、学生アルバイト等が該当します。

次に事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ、反復継続するものとされています。

具体的には、いわゆる請負契約に基づいて提供した労働の対価をいい、主婦の内職収入や外交員報酬等がこれに当たります。

一定の労働を提供した者に対して支払われる対価については、「給与所得」となるか「事業所得」となるかにより、所得金額の計算方法や源泉徴収の要否・方法が異なりますので、この区分はとても重要です。

この区分については、一般に下の図表に示す項目を総合勘案して判断することとされています。

2 源泉徴収

給与所得の源泉徴収税額表には、「月額表」と「日額表」の2 つがあり、一般に月ごとに支払う給与は月額表、日割りで支払う給与や日ごとに支払う給与は日額表を適用します。

なお、平成30 年度税制改正における個人所得課税の見直しに伴い、令和2 年分から給与所得の源泉徴収税額表(月額表・日額表)等について、変更が行われました。

パートタイマーやアルバイトの給与計算については、時間給あるいは日給を基準に支払給与の額を決めるのが通常ですが、このように計算された給与であっても、その支払いが各月ごとに行われるような場合には、日額表ではなく月額表を使用して所得税の源泉徴収税額を求めることになります。

3 甲欄・乙欄・丙欄の区分

税額表の甲欄・乙欄・丙欄は、次のように区分されています。

甲欄・・・「給与所得者の扶養控除等申告書」を給与の支払者に提出している者はパート等を含め適用

乙欄・・・「給与所得者の扶養控除等申告書」を給与の支払者に提出していない者(日雇いで丙欄適用者を除く)が対象

丙欄・・・①日々雇用される者、又は②あらかじめ定められた雇用期間が2 ヵ月以内である者に対して日額又は時間給により計算して支払う給与に対して適用

4 外国人労働者と源泉徴収

ここ数年来の人手不足から、飲食業やサービス業を中心に外国人労働者を雇用するケースが増えています。

所得税法では、所得者の国籍の違いにより課税方法が異なるものではなく、居住形態により課税所得の範囲や課税方法が区分されています。

具体的には、所得者が日本人か外国人かによるのではなく、次に示す「居住者」か「非居住者」かにより、課税方法が異なります。

(1) 居住者への課税方法

① 居住者の定義

居住者とは、国内に住所を有するか又は国内に引き続き1 年以上居住する個人をいいます。

したがって、外国人であっても国内に住所を有する場合や1 年以上居住している場合には、居住者として取り扱われます。

② 課税方法

居住者は、特別な場合を除き、原則、国内外で生じた所得の全てが課税対象とされ、国内で支払われる給与や報酬・料金の全てについて、所得税が源泉徴収されます。

また、給与から源泉徴収された所得税については、年末調整により年税額を計算し、過不足額を精算することができます。

(2) 非居住者への課税方法

① 非居住者の定義

非居住者とは、居住者以外の個人をいい、通常外国に居住している外国人は当然ですが、日本に1 年未満の予定で滞在している外国人も非居住者に該当します。

また、日本人でも、国外に引き続き1 年以上居住している人は非居住者となります。

② 課税方法

非居住者の場合、国内で生じた所得(国内源泉所得)についてのみ課税の対象とされ、その税率は、特定の所得を除き20%(復興特別所得税を加算し、実際には20.42%)とされています。

そして、分離課税で課税関係が終了し、年末調整はありません。

なお、非居住者の属する国と日本が租税条約を結んでいる場合は、租税条約に従います。

【岩井事務所だより】3月号「令和2年度税制改正(案)のポイント」

2020/03/16

岩井事務所だより3月号は「令和2年度税制改正(案)のポイント」です。

令和2 年度税制改正では、持続的な経済成長の実現に向け、企業の内部留保を投資につなげる措置や経済のグローバル化・デジタル化への対応、中小企業への支援、地方創生、個人の安定的な資産形成支援などの税制措置が盛り込まれています。

以下、主な改正項目のポイントを整理してみます。

【改正項目タイムスケジュール】

主な改正項目の適用時期は、表のとおりです。

なお、前年以前の改正で適用時期が今年以降となる項目も記載しています。

Ⅰ 個人課税関係

1 NISA の見直し

個人の資産形成を後押しする少額投資非課税制度(NISA)を見直し、令和6 年に投資信託など低リスク商品に特化した「積立枠」が新設されます。そして、積立枠への投資を前提として上場株式等への投資ができる仕組みとなります。

2 未婚のひとり親への税制措置と寡婦(夫)控除の見直し

未婚のひとり親世帯(事実婚を除く)の「子どもの貧困対策」の観点から税負担の軽減を図るため、結婚・入籍が前提だった寡婦(夫)控除について、未婚のひとり親も適用できることになります。また、寡婦に寡夫同様の所得制限(合計所得金額500万円以下)を設け統一します。

3 低未利用土地等を譲渡した場合の特別控除制度の創設

個人が都市計画区域内にある空地等を譲渡した場合に、譲渡価格が500 万円以下で、5 年を超えて所有しているもの等については、譲渡所得から100万円の特別控除が認められます。

4 確定拠出年金制度等の改正に伴う措置

確定拠出年金法等の改正を前提に、確定拠出年金制度の加入可能要件について、企業型確定拠出年金制度は厚生年金被保険者であれば、個人型確定拠出年金制度は国民年金被保険者であれば、それぞれ加入可能とするなどの改正が行われた後も、現行の税制上の優遇措置が適用されます。

Ⅱ 資産課税関係

1 所有者不明土地等に係る課税上の課題への対応

(1) 現所有者の申告の制度化

登記上の所有者が死亡している場合、市町村長は条例によりその土地等を現に所有している者に、固定資産税の賦課徴収に必要な事項を申告させることができるようになります。

(2) 使用者を所有者とみなす制度の拡大

令和3 年度以後、市町村は、一定の調査をしてもなお固定資産の所有者が一人も明らかでない場合には、その使用者を所有者とみなし固定資産税を課すことができます。

2 国外中古建物の不動産所得に係る損益通算等の特例の創設

国外中古建物から生ずる不動産所得を有する場合において、その年分の不動産所得の金額の計算上、国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす特例が創設されます。

Ⅲ 法人課税関係

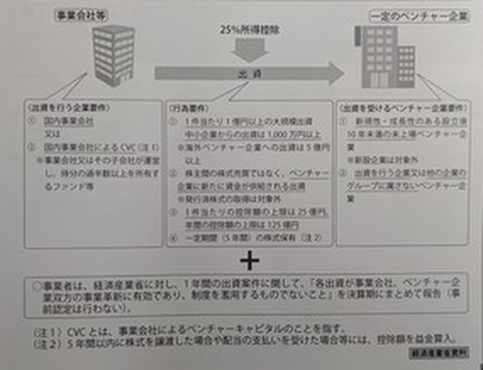

1 オープンイノベーションに係る措置の創設

民間の研究開発の活性化策として創設される目玉政策です。

設立10 年未満の非上場企業に1 億円以上(中小企業者は1,000 万円以上)を出資すると、出資額の25%相当を所得金額から差し引くことができ課税負担の軽減となります。

同措置は、自社にない革新的な技術を手に入れるとともにベンチャー支援にも繋がり、欧米ではすでに行われています。

なお、日本企業が自社でできない事業に社外の力を使うことが狙いなので、グループ会社への出資は対象外とされます。

2 5G(第5 世代移動通信システム)対応税制の創設

第5 世代移動通信システムの早期普及のため、基地局などの関連設備を前倒しで整備する携帯電話事業者などに対し、取得等した設備投資額の15%の税額控除又は30%の特別償却ができる制度が創設されます。

3 企業版ふるさと納税の拡充

地方を活性化するため、地方創生応援税制(企業版ふるさと納税)を5年間延長するとともに、税額控除割合が3 割から6割に拡充されます。

4 交際費課税の見直し

大企業でも利用できる交際費課税の特例として、接待などで一人当たり5,000 円を超える飲食代の場合は半分を損金とすることを認めていますが、資本金100億円超の大企業については、この措置が今年3 月末で廃止されます。

なお、中小法人の交際費課税の特例は、適用期限が2 年延長されます。

5 少額減価償却資産の特例の見直し

中小企業者等の少額減価償却資産(取得価額30 万円未満)の損金算入制度について、次の見直しを行った上、適用期限が2 年延長されます。

① 対象法人から連結法人を除外する。

② 対象法人の要件のうち常時使用する従業員数の要件を1,000 人以下から500人以下に引き下げる。

Ⅳ 消費課税関係

法人に係る消費税の申告期限の特例の創設

法人税の確定申告書の提出期限延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、消費税の確定申告書の提出期限が1 ヵ月延長されます。

Ⅴ 納税環境整備関係

1 振替納税の通知依頼及びダイレクト納付の利用届出がe-Tax で申請可能となります。

2 準確定申告の電子的手続が簡素化されます。

3 納税地の異動があった場合の振替納税について、異動後も従前の金融機関の口座を利用できるようになります。

4 利子税・還付加算金等の割合が引下げられます。

Ⅵ その他

1 住宅関係の登録免許税の適用期限の延長

適用期限を迎える住宅用家屋の所有権の保存登記、移転登記、住宅取得資金の貸付け等に係る抵当権の設定登記に対する登録免許税の軽減税率の適用期限が2年延長されます。

2 不動産の譲渡に関する契約書等に係る印紙税の税率の特例措置

適用期限が2 年延長されます。

【岩井事務所だより】2月号「令和元年分 確定申告のポイント」

2020/02/06

岩井事務所だより2月号は「令和元年分 確定申告のポイント」です。

本年も所得税の確定申告時期を迎えました。還付申告は、既に1 月から始まっていますが、納付額のある人については、2 月16 日から3月15 日(休日に当たるため、翌3 月16 日)までとなります。また、2 月16 日は日曜日となるため、税務署窓口での申告書の受付は2 月17 日からとなりますが、税務署にある収受箱へ投函することで提出できます。

以下、令和元年分確定申告のポイントを整理してみます。

1 確定申告の対象者

(1) 確定申告をしなければならない人(主な例)

① 個人で事業を行っており納税額がある

② 不動産収入があり納税額がある

③ 給与が年間2 千万円を超える

④ 2 か所以上から給与をもらっている

⑤ 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息等を受け取っている

⑥ 令和元年中に土地等の譲渡があった

⑦ 給与所得者で給与以外の所得金額が20 万円を超える

(2) 所得税の還付を受けられる人(主な例)

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除を受ける人

2 令和元年分の留意点

(1) 住宅ローン控除の特例

令和元年度税制改正では、消費税率引上げに伴う駆け込み需要の反動による景気の悪化が懸念されたことから、増税分の2%相当額を住宅借入金等特別控除として所得税額から控除することで税率引上げ後の取得でも税負担が増えないよう住宅需要を平準化させるための特例制度が創設されました。

具体的には、個人が令和元年10 月1 日から令和2年12 月31 日までの間に、住宅借入金等により消費税率10%が適用される住宅を取得等して居住した場合は、住宅ローン控除の期間が既存より3 年長い13 年間とされています。

(2) 医療費控除の添付書類

平成29 年分から医療費控除及びセルフメディケーション税制の適用に当たっては、医療費の領収書等に記載されている①医療を受けた者の氏名、②病院・薬局など支払先の名称、③支払った医療費、等を記載した「医療費控除の明細書」等を提出等することとされています。

ただし、令和元年分までは経過措置として納税者の選択により医療費の領収書等の提出等が認められています。

(3) 国税関係手続の簡素化

令和元年度税制改正では、国税関係手続の簡素化が図られ、次の各種書類等の添付が不要となっています。

・ 給与所得、退職所得及び公的年金等の源泉徴収票

・ オープン型証券投資信託の収益分配の支払通知書

・ 特定口座年間取引報告書

・ 上場株式配当などの支払通知書

【岩井事務所だより】1月号「各種法定調書と償却資産申告書の作成」

2020/01/27

岩井事務所だより1月号は「各種法定調書と償却資産申告書の作成」です。

令和元年分の源泉徴収事務は、年末調整で一応の締めが終わっています。令和2年1月には、この年末調整の結果を受けて、給与の支払者は、原則として1 月末までにその支払いの明細を記載した「給与所得の源泉徴収票」など、いわゆる法定調書を作成し、所轄税務署や受給者の住所地の市町村などに提出することになります。

また、固定資産税の徴収について、市町村では把握できない償却資産について事業所から「償却資産申告書」という形で原則1 月末を期限として提出することになっています。

これら1 月固有の業務について、以下ポイントを整理してみます。

Ⅰ 法定調書

法定調書には多くの種類がありますが、頻出項目として以下の3 種類の法定調書のポイントを整理すると次のようになります。

1.給与所得の源泉徴収票

【税務署提出を要する範囲】

図表1 のとおりです。

「給与所得の源泉徴収票(受給者交付用)」は、提出範囲にかかわらず、すべての受給者について作成の上、1 月末日までにそれぞれの受給者に交付することになっています。

なお、受給者交付用へのマイナンバー記載は不要です。

また、給与支払報告書と同時に作成できるように、4 枚又は3 枚複写となっています。

2.報酬・料金・契約金及び賞金の支払調書

【税務署提出を要する範囲】

令和元年中に講演料や外交員報酬など所得税法第204 条第1 項等に規定する報酬・料金等を支払った者は、同一人に対する支払金額の合計が一定額を超える場合に提出します。

3.不動産の使用料等の支払調書

(1) 提出義務者

令和元年中に不動産、不動産の上に存する権利、総トン数20 トン以上の船舶・航空機の借受けの対価等を支払った法人や不動産業者である個人。

(2) 支払調書の提出範囲

同一人に対する令和元年中の支払金額の合計が15 万円を超えるもの。

なお、法人に支払われる不動産の使用料等については、地上権、不動産等の賃借権、その他土地の上に存する権利の設定による対価がない場合には、提出は不要です(主に個人の不動産所得のチェックに使われるためです)。

4.提出方法

法定調書の提出方法は、税務署への持参や郵送のほか、書面による提出に代えてe-Tax(国税電子申告・納税システム)や法定調書の記載事項を記録したCD、DVD といった光ディスク等による提出もできます。

なお、法定調書の種類ごとに、前々年の提出すべき法定調書の枚数が1,000 枚以上の法定調書については、e-Tax 又は光ディスク等による提出が義務化されています。

Ⅱ 給与支払報告書

給与支払事業者は、住民税の特別徴収の資料とするために、1 月末日までに受給者の1 月1 日現在居住する市区町村長宛に「給与支払報告書」(源泉徴収票と複写で書けるもの2 枚)と総括表を提出します。

なお、提出の期限を大幅に過ぎると、6月からの課税(納付)に間に合わない場合があるので注意が必要です。

Ⅲ 償却資産申告書

1.申告すべき資産

令和2 年1 月1 日現在において現存する事業用償却資産(他に貸しているものを含みます)について申告します。

具体的には、図表2に掲げるようなものです。

間違いやすい点として、租税特別措置法による「中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度」により30 万円未満の減価償却資産を必要経費又は全額損金算入した場合は、申告対象となります。

2.申告の方法

(1) 前年度(平成31 年度)に申告した者……増減申告

平成31 年1 月2 日から令和2 年1 月1 日現在までの間に、増加・減少のあった資産について申告します。

(2) 今年度初めて申告する者……全資産申告

令和2 年1 月1日現在所有する全資産について申告します。

3.免税点

課税標準の合計額が150 万円未満の場合は、課税されません。

4.納期

納期は4 月、7 月、12 月及び翌年2 月の4 回です(市区町村によって異なる場合があります)。

【岩井事務所だより】12月号「令和元年 年末調整のポイント」

2019/12/20

岩井事務所だより12月号は「令和元年 年末調整のポイント」です。

年末調整は、給与の支払者が給与の支払いを受ける一人一人について、毎月の給与や賞与などの支払の際に源泉徴収した税額と、その年の給与の総額について、納めなければならない税額(年税額)とを比べて、過不足を精算するものです。

◎年末調整の対象者

年末調整の主な対象者は、次のとおりです。なお「給与所得者の扶養控除等(異動)申告書」の提出が前提です。

〈年末調整の対象となる人(例)〉

・1 年を通じて勤務している人

・年の中途で就職し、年末まで勤務している人

・年の中途で退職した人のうち、次の人

①死亡により退職した人

②著しい心身の障害のため退職した人で、退職の時期からみて、本年中に再就職ができないと見込まれる人

〈年末調整の対象とならない人(例)〉

・前掲の人のうち、本年中の主たる給与の収入金額が2 千万円を超える人

・2 か所以上から給与の支払を受けている人で、他の給与の支払者に扶養控除等(異動)申告書を提出している人や、年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人(月額表又は日額表の乙欄適用者)

◎令和元年分の留意点

1 復興特別所得税

所得税の2.1%の復興特別所得税の上乗せは、令和19 年分まで続いています。

2 住宅ローン控除の特例創設

住宅取得等の借入金控除に追加する特例として、令和元年10 月1 日から令和2 年12 月31 日までの間に消費税率10%が適用された住宅を購入し、住み始めることを条件に、所得税・住民税の控除期間が10 年から13 年に3 年間延長されました。

ただし、初年度は確定申告で手続きをする必要があります。

◎令和2 年分からの改正点

令和2 年分より、給与所得控除及び基礎控除の見直しや、控除申告書に電子的控除証明書を添付して提出することが可能となるなどの改正が行われますので、注意が必要です。

公認会計士・税理士・社会保険労務士

【岩井事務所だより】11月号「交際費等と隣接費用との区分」

2019/11/05

岩井事務所だより11月号は「交際費等と隣接費用との区分」です。

企業の経理担当者は、その支出が「交際費等」に該当するのか、広告宣伝費や福利厚生費といった「隣接費用」に当たるのかを判断して、処理を行うこととなります。

判断のポイントとしては、その支出の目的、支出先、内容などから確認しますが、交際費等と隣接費用の区分については、わかっているつもりでも頭を悩ますことも少なくありません。

そして、その費用が交際費等に該当するか否かにより租税負担に大きく影響します。

また、税務調査の際には必ず交際費等の支出について確認が行われますので、トラブルが起きないように正しい理解が必要です。

今回は、交際費等と広告宣伝費や福利厚生費などの隣接費用の区分などについて、Q&Aを交えて見ていきます。

1 交際費等

交際費等とは、税法上、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもので、広告宣伝費、福利厚生費、給与等に該当しないもの」とされていますが、実際に交際費等なのか、広告宣伝費等の隣接費用かの判断は、経費科目の名目ではなく、実質で判断します。

2 交際費等の損金算入の特例

交際費等は税務上、損金にはなりませんが、中小法人については、年間800 万円(定額控除限度額)まで全額損金とすることが認められています。

また、全法人を対象に飲食のために支出する費用「接待飲食費」(ただし、専らその法人の役員若しくは従業員又はこれらの親族に対する接待等の費用「社内接待費」は除く)の50%を損金に算入できる特例もありますので、中小法人は、この特例と定額控除限度額までの損金算入のいずれかを選択適用することになります。

なお、全法人を対象とした制度としては、一定の書類を保存していることを要件に、飲食その他これに類する行為のために要する費用(「社内接待費」を除く)で、1 人あたりの金額が5,000 円以下の飲食費については、交際費等の範囲から除外され、全額損金に算入できる制度も設けられています。

一定の書類とは、飲食をした年月日、飲食に参加した得意先等の氏名、飲食に参加した人数等が記載された書類です。

3 広告宣伝費との区分

広告宣伝費とは、不特定多数の者に対する宣伝のために支出する費用で、お中元やお歳暮の時期に社名入りのカレンダー、手帳、手ぬぐいなどを配布するために通常要する費用であれば、交際費等には該当しません。

また、製造業者や卸売業者が抽選により一般消費者に対し金品をプレゼントしたり、旅行、観劇などに招待するための費用や金品引換券付の商品の販売に伴う一般消費者に金品を交付するための費用、小売業者が商品を購入した一般消費者に対し景品を交付するための費用なども広告宣伝費となります。

ただしこの場合、①化粧品の製造業者や販売業者が美容業者や理容業者を対象とする場合や、②機械又は工具の製造業者や販売業者が鉄工業者を対象とする場合などは、一般消費者を対象としているとは認められないので、注意が必要です。

また、配布する物品が高額な場合や、特定少数の取引先だけに贈答をする場合には、交際費等として取り扱われる可能性が高くなります。

4 福利厚生費との区分

福利厚生費とは、専ら従業員の慰安のために通常必要な費用のことです。

具体的には、社内の行事に際して支出する、①創立記念日や新社屋落成式等に際し従業員等に概ね一律に社内において供与する通常の飲食費、②従業員等又はその親族等の慶弔、禍福に際し支給する金品に要する費用、③運動会、演芸会、旅行などの費用が該当し、これらの費用が一定の基準に従って概ね一律に支出されるものを福利厚生費として処理します。

したがって、役員だけといった社内の一部の者のみを対象とした慰安旅行や社内規定に基づかない高額な慶弔費等は、給与、交際費などとして扱われます。

5 寄附金との区分

寄附金とは、金銭、物品その他経済的利益の贈与又は無償の供与をいい、一般的に寄附金、拠出金、見舞金などと呼ばれるものですが、これらの名義の支出であっても、他の科目とされ寄附金から除外されるものもあります。

具体的には、社会事業団体や政治団体、神社の秋祭りの寄贈金などは、事業に直接関係のないものへの金銭贈与なので、「寄附金」となります。一方、見舞金等を渡した相手が取引先であれば「交際費等」になり、社長や役員の個人的なお付き合いの相手に支出するものは社長等への「給与」に該当します。

6 会議費との区分

会議費とは、社内の会議や商談、打ち合わせに関連して支出した貸会議室費用や資料代、飲食費(茶菓、弁当その他これらに類する飲食物)等で通常要する費用です。

なお、打ち合わせ等がお昼を跨いだ場合に支出した昼食についても、その費用が通常要する費用として認められるものであれば、会議費で処理します。

7 交際費等Q&A

Q1 会社の業務の一環として、他社の懇親会に社員を出席させました。その際に支出した会社から懇親会場及び懇親会場から自宅までのタクシー代は交際費等に当たりますか。

A1 このタクシー代は、他社が主催する懇親会への出席費用であり、得意先等に対して自社が行う接待のために支出するものではありませんから、交際費等には該当しません。ただし、自社が懇親会を主催する際に得意先を会場まで案内するハイヤー・タクシー代は、得意先に対して自社が行う接待のために支出するものですので、交際費等に該当します。

Q2 健康管理の一環として巡回バスによる健康診断を実施しており、代理店等の全従業員に対しても希望者には健康診断を受診させ、その費用を負担しています。この代理店等の従業員のために負担する巡回健康診断費用は、交際費等又は寄附金以外の損金として差し支えありませんか。

A2 代理店等の全従業員を対象としていることから、特約店等の従業員を被保険者とする掛捨ての生命保険の保険料を負担した場合と同様に、「販売奨励金等」として代理店等に金銭を交付する場合の費用に該当します。

Q3 取引に必要な情報を第三者から受けたことに対して支払った「情報提供料」は交際費等に当たりますか。

A3 その報酬があらかじめ締結している契約に基づき計算されるとともに、その役務内容が明確に規定されていれば、交際費等から除外することができます。

公認会計士・税理士・社会保険労務士

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)