自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】3月号「平成30年度 税制改正(案)のポイント」

2018/03/12

岩井事務所だより3月号は「平成30年度 税制改正(案)のポイント」です。

平成30年度税制改正では、多様な働き方に対応するとともに、年収850万円を超える会社員や公務員等の所得税が増税されます。

住民税を払っている人すべてに課す「森林環境税」と、出国時に1,000円を徴収する「国際観光旅客税」の2つの新税も導入される等、個人の増税が目立っています。

以下、主な改正項目のポイントを整理してみます。

Ⅰ 個人所得課税

1 給与所得控除

控除額が一律10万円引き下げられます。給与所得控除の上限額が適用される給与等の収入金額が850万円、上限額が195万円に引き下げられます。

2 公的年金等控除

控除額が一律10万円引き下げられます。公的年金等の収入金額が1,000万円を超える場合の控除額については、195万5,000円の上限が設けられます。

3 基礎控除

控除額が一律10万円引き上げられます。合計所得金額が2,400万円を超える個人については、その合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超えると基礎控除の適用がなくなります。

4 所得金額調整控除

その年の給与等の収入金額が850万円を超える居住者で、特別障害者に該当する者または年齢23 歳未満の扶養親族を有する者もしくは特別障害者である同一生計配偶者もしくは扶養親族を有する者の総所得金額を計算する場合には、給与等の収入金額(その給与等の収入金額が1,000万円を超える場合には1,000万円)から850万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されます。

Ⅱ 資産課税

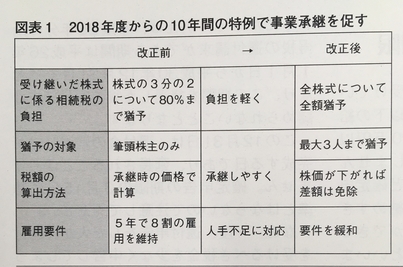

1 事業承継税制の特例の創設

(図表1参照)

2 小規模宅地等についての相続税の課税価格の計算の特例の見直し

(1) いわゆる「家なき子特例」の要件の厳格化

持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、次に掲げる者が除外されます。

① 相続開始前3年以内に、その者の三親等内の親族またはその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

② 相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

(2) 貸付事業用宅地等の範囲から相続開始前3年以内に貸付事業の用に供されていた宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者がその貸付事業の用に供しているものを除く)が除外されます。

Ⅲ 法人税関係

賃上げ・生産性向上のための税制

(図表2参照)

Ⅳ 新税

1 国際観光旅客税

(図表3参照)

2 森林環境税

(図表3参照)

Ⅴ 納税環境整備

申告手続きの電子化促進のための環境整備

大企業の法人税・消費税・法人住民税・法人事業税の申告書の提出は、電子申告によることが義務付けられます。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)