自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

- 岩井事務所だより 2017/07/07 【岩井事務所だより】7月号「住宅取得に係る税額控除の整理」

- 相続税 2017/07/21 【相続税】相続で配偶者優遇 住居は遺産分割の対象外

- 労務 2017/07/28 【労務】労基法改正案「残業代ゼロ」撤回決定

【岩井事務所だより】7月号「住宅取得に係る税額控除の整理」

2017/07/07

岩井事務所だより7月号は「住宅取得に係る税額控除の整理」です。

個人が、住宅の新築や購入又は増改築等を行った場合、一定の要件を満たす時には、5種類ある税額控除のいずれかを適用することによって、居住の用に供した年分以後の各年分の所得税額から一定金額を控除することができます。

ただし、どの税額控除を適用するか判断が難しいところがありますので、今回はそのポイントを整理してみます。

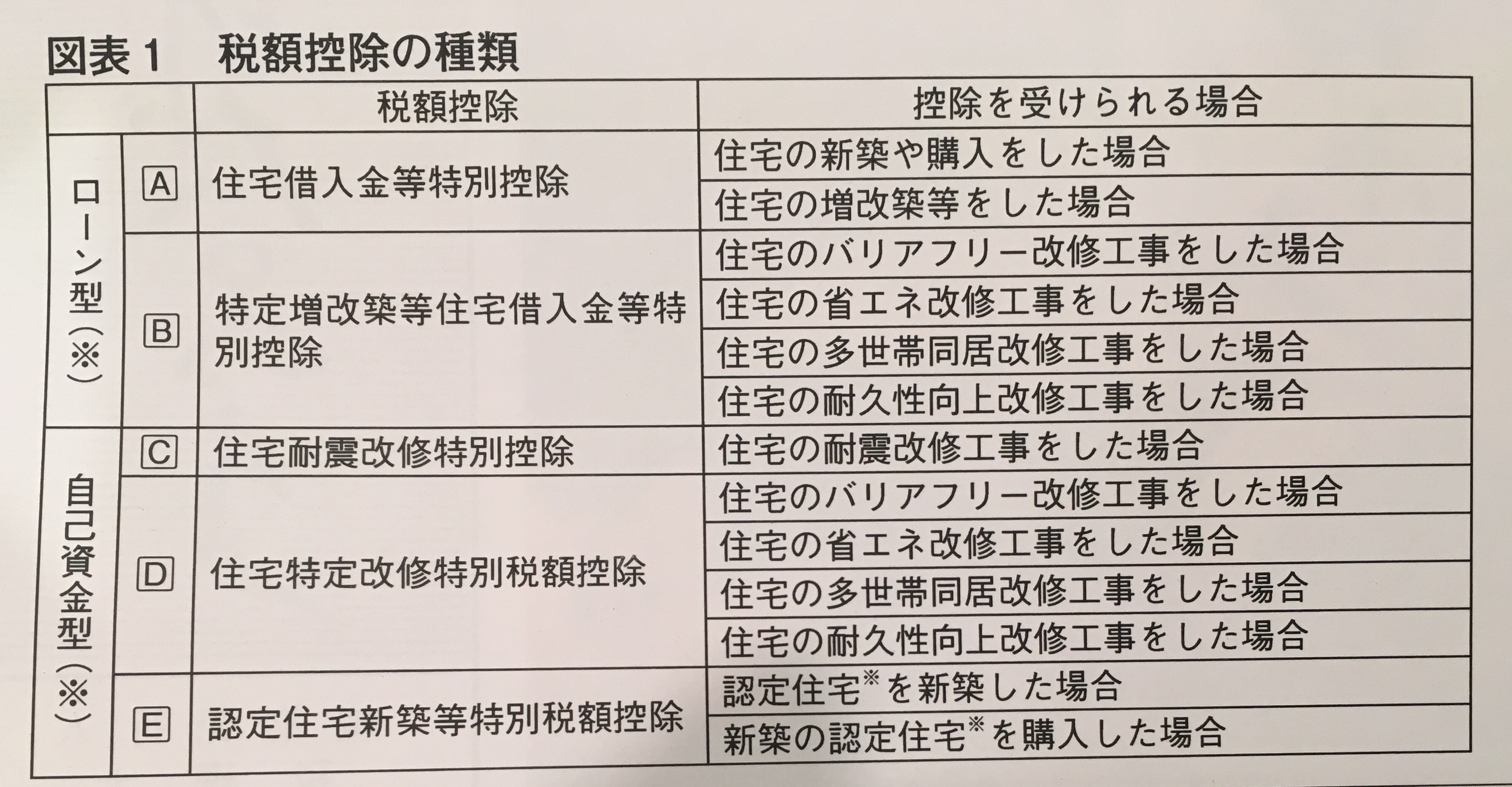

1 税額控除の種類

個人が住宅に資金を投入した場合に適用できる税額控除には、次の5種類があります(図表1)

※「ローン型」と「自己資金型」の違いは、次のとおりです。

① ローン型

・一定の借入金等を利用している場合に受けることができます。なお、その償還期間又は賦払期間が10年(Bは5年)以上であることが必要です。

・各年の年末時点での借入金等の残高の合計額に一定割合を乗じて算出した金額を原則として10年間(Bは5年間)、その年分の所得税額から差し引くことができます。

(注) 借入金の借換えや繰上返済を行うことにより税額控除の適用要件を満たさなくなり、その後の年において税額控除

を受けられなくなる場合があります。

② 自己資金型

・借入金の利用の有無は問われません。

・それぞれの税額控除に応じた計算方法に沿って算出した金額を原則として居住の用に供した年(住宅耐震改修特別控

除の適用を受ける場合は、改修を行った年)に限り、その年分の所得税額から差し引くことができます。

2 住宅の取得等に係る税額控除の判定表

住宅の新築や購入をした場合は、「図表2」を、住宅の増改築等をした場合は「図表3」を参照し、対象となる税額控除を確認してください。

なお、複数の税額控除から一つを選択できる場合がありますが、いずれの税額控除が有利となるかは、毎年の所得金額や借入金等の年末残高などにより異なります。また、一度確定申告で選択した税額控除は、その後、更正の請求や修正申告により変更することができません。

3 控除額

A 借入金等の年末残高の合計額×1%=税額控除できる金額

B 特定増改築に係る借入金等の年末残高の合計額a×2%+(増改築等に係る借入金等の年末残高の合計額−a)×1%=税額控除できる金額

C 住宅耐震改修工事の標準的な費用の額×10%=税額控除できる金額

D 特定改修工事の標準的な費用の額×10%=税額控除できる金額

E 認定住宅の構造及び設備に係る標準的な費用の額×10%=税額控除できる金額

【相続税】相続で配偶者優遇 住居は遺産分割の対象外

2017/07/21民法の相続分野の見直しを進めている法制審議会の部会は18日、婚姻関係が20年以上の夫婦の場合、配偶者が生前贈与や遺言で与えられた住居は、相続人が遺産分割で取り分を計算する際の対象から除外する案をまとめました。

配偶者は、法定相続に基づくと住居を除いた遺産の2分の1を得ることになり、住居を含めた遺産の2分の1を得る現在の仕組みよりも取り分が増える形となります。

当初は、配偶者の法定相続分を現行の2分の1から3分の2に引き上げる案が示されていましたが、反対意見が多かったため、その代替案として検討されてきました。

税務上は、相続税総額を算定したのちに、実際に相続した財産の価格の比率で案分して個々人の相続税を計算します。

そのため、今回のような改正が行われた場合、配偶者の税額軽減の規定などもありますので、相続税額に直接影響を及ぼすことになります。

今後の動向が気になるところです。

【労務】労基法改正案「残業代ゼロ」撤回決定

2017/07/28高収入の一部専門職を残業代支払いなどの労働時間規制から外す「高度プロフェッショナル制度」を含む労働基準法改正案の修正を巡り、連合は27日、政労使での修正合意を見送り、新制度への事実上の容認姿勢を撤回することを決めました。

当初の改正案は、「高度プロフェッショナル制度」と呼ばれ、年収1075万円以上を条件に金融ディーラーや研究開発などの専門職を対象としたもので、残業代ゼロが可能となる制度でした。これに当初は反対していた連合が休日確保義務などを課すことで賛成に転じようとしていることが話題となりましたが、案の定、世論と連合内部の反対により、頓挫する形となったようです。過労自殺が問題となっている昨今では、当改正案の成立は一筋縄ではいかないでしょう。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)