岩井会計事務所では、京都の中小企業の若手経営者、起業家、後継者さんが描く「理想の未来」のために、

自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】7月号「配偶者居住権を理解するQ&A」

2020/07/22

岩井事務所だより7月号は「配偶者居住権を理解するQ&A」です。

民法改正により、配偶者居住権が令和2 年4 月1 日以降の相続から適用されています。

相続制度に大きな影響を与える制度ですので、以下ポイントをQ & A 方式で整理してみます。

Q1 配偶者居住権はなぜ創設されたのですか?

A 1 つは、夫婦の一方が死亡したときに、残された配偶者が住み慣れた住居で生活を続けられるようにするためです。

2 つ目の理由としては、老後の生活資金を確保するためです。遺産の分け方は、被相続人の配偶者と子が相続人の場合、自由に決められますが、合意できなかった場合には、法定相続分で遺産を分けることになります。

したがって自宅の評価額が高い場合、配偶者が自宅を相続すると、金融資産の相続が乏しくなり、今後の生活に支障がでる恐れがあるため、居住権を低く評価する仕組みが作られました。

Q2 配偶者居住権はどのような制度ですか?

A 今回創設された配偶者居住権には、次の2 つがあります。

(1) 配偶者短期居住権

従来は、相続が発生した場合に遺言等が残されていなければ、遺産分割が完了するまでは、不動産等のすべての相続財産は相続人全員の共有でした。

今回の改正により、まずは「配偶者短期居住権」が適用されます。これは、被相続人の所有していた建物に無償で居住していた配偶者が、遺産分割完了までの間(最低6 カ月間)引き続いてその建物を無償使用できる権利です。

(2) 配偶者の終身等の居住権

配偶者以外の相続人が相続により配偶者の居住していた建物を取得した場合に、配偶者に終身又は一定期間、その建物の使用を認める「配偶者居住権」も創設され、登記も可能です。

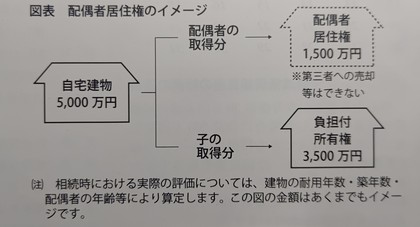

建物についての権利を、配偶者居住権と負担付所有権に分けることにより、それぞれの権利の価値が低くなります。

そして、配偶者が配偶者居住権のみを取得することで、相続財産に占める居住用財産の割合が抑えられ、預貯金等の財産を受け取りやすくなり、老後の生活の安定に役立ちます(図表参照)。

Q3 配偶者居住権は登記した方が良いですか?

A たとえ、遺産分割協議書で配偶者居住権を相続することが決まっていても、新しい所有者が第三者に売却してしまうと対抗できませんので、配偶者居住権の登記は必ず、早めにすべきです。

なお、配偶者居住権の登記に係る登録免許税は、建物の固定資産税評価額の1000 分の2 です。

Q4 配偶者居住権はどのように取得するのですか?

A 被相続人の遺言書にその内容が書かれるか、遺産分割協議で決める必要があります。配偶者が亡くなったからといって、生存している配偶者に自動的に配偶者居住権が与えられるわけではありません。

Q5 配偶者居住権はどのように計算(相続税評価)しますか?

A 下の算式で計算されます。

〈算式〉

居住建物の時価−(居住建物の時価×((耐用年数− 経過年数− 存続年数)/(耐用年数−経過年数))×存続年数に応じた法定利率による複利現価率)

Q6 配偶者居住権が存続している間、固定資産税の取扱いについてはどのようになりますか?

A 建物の固定資産税については、建物の所有者が納税義務者とされているため、配偶者居住権が設定されている場合であっても、所有者がこれを納税しなければなりません。

もっとも、配偶者は、建物の通常の必要費を負担することとされているので、建物の所有者は、固定資産税を納付した場合には、その分を配偶者に対して請求することができます。

Q7 令和2 年度税制改正では、配偶者居住権に関して、何か手当てされていますか?

A 配偶者居住権は、建物の所有者との合意や放棄により消滅等する場合があり、配偶者がその対価を受け取る場合、譲渡所得として課税されます。その際に控除する取得費は、配偶者居住権の目的となっている建物又はその建物の敷地の用に供される土地等についてその被相続人に係る居住建物等の取得費に一定の割合を乗じて計算した金額から、その配偶者居住権設定の日から消滅等までの期間に係る減価の額を控除した金額とされました。

Q8 今年3 月に配偶者居住権の評価に係る通達の改正が公表されたようですが、どのような内容ですか?

A おおよそ、次のような事が明記されています。

① Q5 の算式における「経過年数」は配偶者居住権の設定時までの年数をいいますが、増改築がされている場合であっても、増改築部分を区別することなく、新築時からの経過年数によることとされています。

② Q5 の算式における「法定利率」について、配偶者居住権が設定された時における民法第404 条の規定に基づく利率をいい、算式中の「存続年数」の元となる「配偶者の平均余命」を決める際に必要な「完全生命表」(厚生労働省が5 年ごとに作成)は、配偶者居住権が設定された時の属する年の1 月1日現在において公表されている最新のものによることとされています。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)