自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】1月号「法定調書の意味と種類」

2019/01/05

明けましておめでとうございます。

岩井事務所だより1月号は「法定調書の意味と種類」です。

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署に提出が義務付けられている資料をいいます。

1 制度の趣旨

特定の金銭の支払いがあった場合に、税務署はその事実を届出させることで、金銭の動きを把握し、適正な課税が行われているかを確認するために提出が必要とされています。

例えば、AがBに200万円の報酬を支払ったとします。そうするとAはBに200万円の報酬を支払ったという支払調書を提出します。そして、Bが200万円の事業所得があったと確定申告を行えば、両者の数字は一致するので問題ありません。しかし、Bが確定申告を行わなかったり、実際の半分(100万円)しか確定申告しなければ支払調書の数字は一致しないこととなり、問題が生じます。

その場合は、税務署としては、「お尋ね」という文書を送付するか、税務調査をして確認することになります。

したがって、法定調書は脱税の防止効果を持っています。

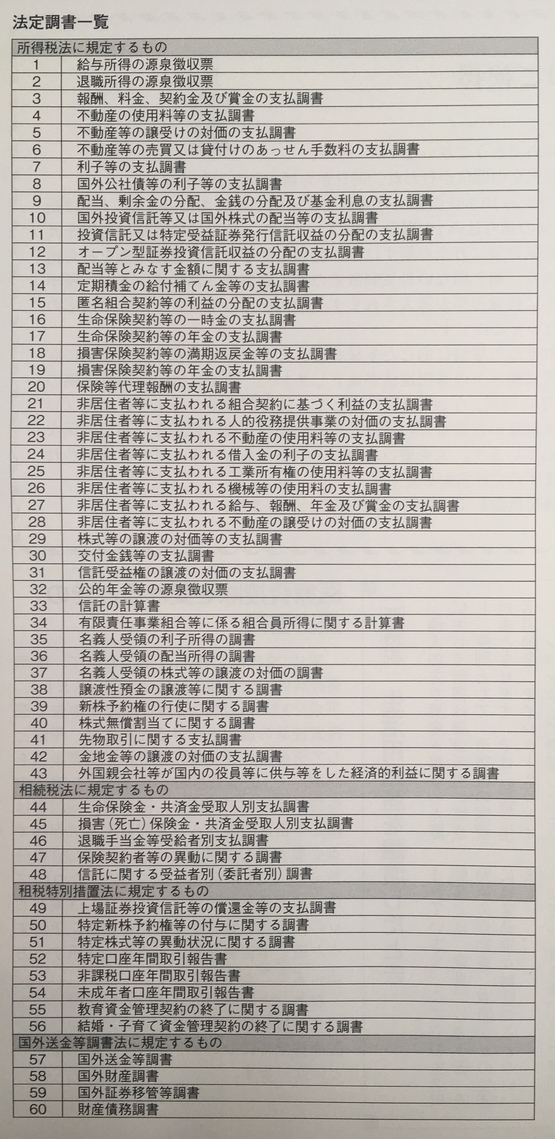

2 法定調書の例

法定調書は、平成30年9月現在で60種類(「法定調書一覧」参照)あり、大きく「源泉徴収票」と「支払調書」に分けられます。

このうち一般的なものについてポイントを整理すると、以下のようになります。これらは、支払が確定した日の属する年の翌年1月末までに所轄税務署長に提出する必要があります。

(1) 給与所得の源泉徴収票

【税務署提出を要する範囲】

下表のとおりです。

「給与所得の源泉徴収票(受給者交付用)は、提出範囲に関わらず、すべての受給者について作成の上、1月末日までにそれぞれの受給者に交付することになっています。

なお、受給者交付用へのマイナンバーの記載はしません。

また、給与支払報告書と同時に作成できるように、4枚又は3枚複写となっています。

(2) 報酬・料金・契約金及び賞金の支払調書

【税務署提出を要する範囲】

講演料や外交員報酬など所得税法204条第1項等に規定する報酬・料金等を支払った者で、同一人に対する支払金額の合計が一定額を超える場合に提出します。

(3) 不動産の使用料等の支払調書

【税務署提出を要する範囲】

不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や不動産の上に存する権利の設定の対価の支払をする法人と不動産業者である個人で、同一人に対する支払金額の合計が15万円を超える場合に提出します。

3 提出方法

法定調書の提出方法は、税務署への持参又は郵送のほか、書面による提出に代えてe-Tax(国税電子申告・納税システム)や法定調書の記載事項を記録したCD、DVDといった光ディスク等による提出もできます。

なお、法定調書の種類ごとに、前々年の提出すべき法定調書の枚数が1,000枚以上の法定調書については、e-Tax又は光ディスク等による提出が義務化されています。

公認会計士・税理士・社会保険労務士

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)