自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】5月号「売上割戻しの課税関係」

2025/05/01

事業者が取引先に対して、その仕入代金の一部を払い戻すリベートなどは、売上割戻しとして原則、全額が損金となります。しかし、交付方法によっては交際費等に該当するため、ポイントを整理し確認します。

一定の金額や一定の数量の売り上げを達成した販売店などに対して、契約に基づき売上代金の一部を控除することを、「売上割戻し」といいます。売上割戻しは、卸売業や製造業などにみられる取引で、リベートやキックバックなどとも呼ばれます。

似たような取引に「売上値引き」がありますが、売上値引きは売上金額や数量が少なくても購入したときに値引きを行うものであるのに対し、売上割戻しは一定の金額や数量以上の売上があったときに、後日に割戻しを行うものです。

売上割戻しは、売上日から期末日をまたいで後日に支払いを行うことがあります。その場合、翌期以降の支払いに備えて、決算時に未払金などの勘定科目を用いて計上することがあります。その場合の課税関係は次のようになります。

(1) 次の3 つの要件のすべてを満たす売上割戻しについては、売上日の属する事業年度の収益の額から減額することができます。

① 売上割戻しの金額の算定基準が契約や取引慣行などにより相手方に明らかにされていること、又はその事業年度終了の日において内部的に決定されていること

② 過去における実績を基礎とするなど合理的な方法のうち法人が継続して適用している方法により、売上割戻しの金額が算定されていること

③ ①を明らかにする書類及び②の算定の根拠となる書類が保存されていること

(2) (1)以外の売上割戻しについては、一定の場合を除きその売上割戻しの金額の通知をした日または支払いをした日の属する事業年度の収益の額から減額をします。

売上割戻しの金額について、相手方との契約などにより、特約店契約の解約や災害の発生などの特別な事実が生ずるときまでや、5 年を超える一定の期間が経過するまで相手方名義の保証金などとして預かることとして、取引先が売上割戻しの利益の全部または一部を実質的に享受することができないと認められる場合には、その売上割戻しの金額は、現実に支払った日の属する事業年度の売上割戻しとして取り扱われます。

ただし、現実に支払う前に、実質的に取引先に売上割戻しの利益を享受させることとした場合には、享受させることとした日の属する事業年度の売上割戻しとして取り扱われます。

売上割戻しを金銭ではなく、物品を交付することにより行うことがあります。

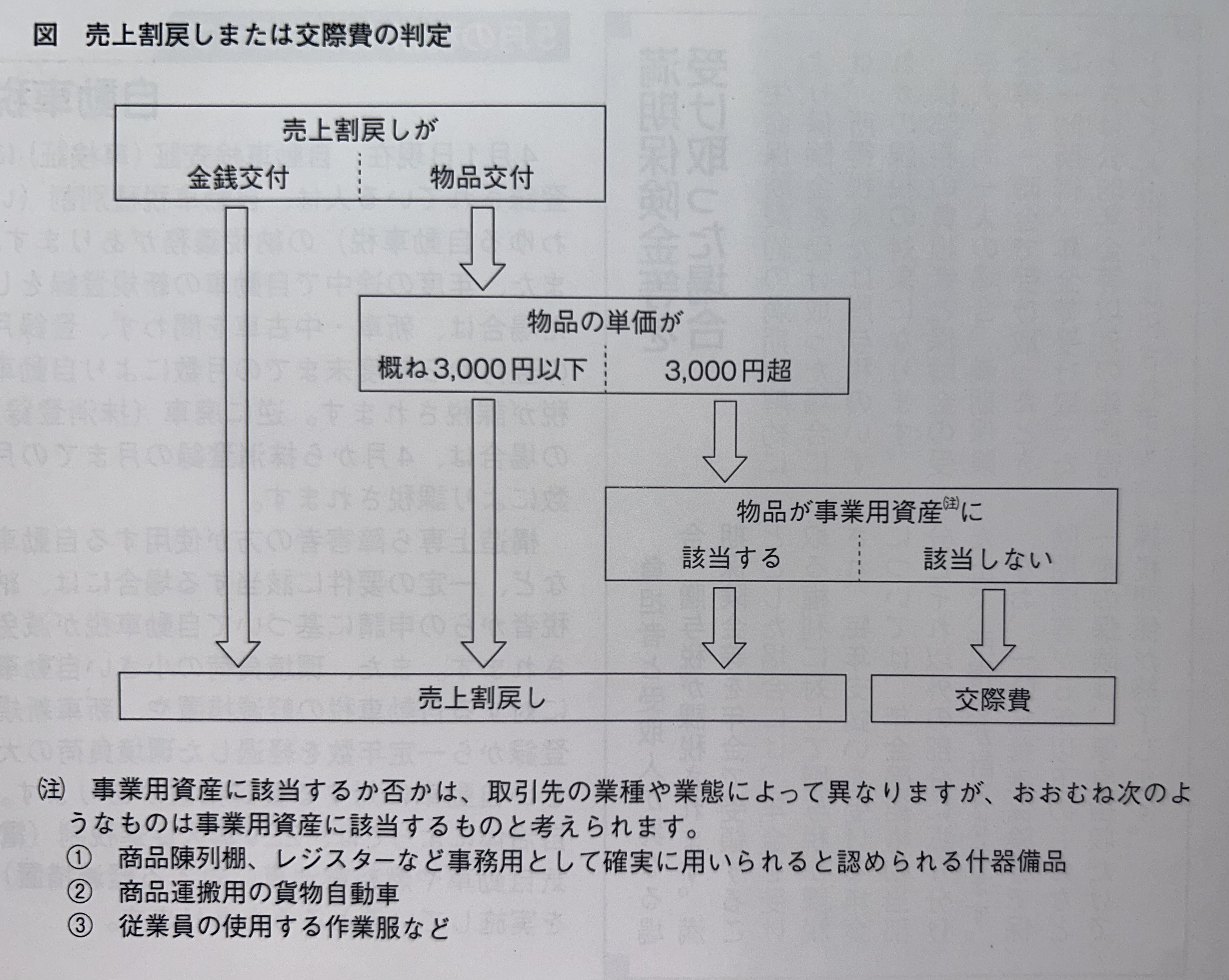

このとき、取引先である事業者が交付された物品を棚卸資産や固定資産として販売する、もしくは使用することが明らかな物品(以下、事業用資産)である場合や、その物品の購入単価がおおむね3,000 円以下の少額なもの(以下、少額物品)である場合には、その交付の基準が売上割戻しの算定基準と同一である場合に限り、交際費等に該当しないものとされます。言い換えれば、交付した物品が事業用資産に該当しない場合には、少額物品を除きその物品を交付するために要する費用は、交際費等に該当することになります。【図参照】

少額物品であるかどうかの判定の要素となる購入単価は、通常の取引単位ごとの金額によるものとされています。ただし商品券のように引き換えることのできる物品の種類が特定されていないものについては、券面金額に関わらず交際費等になります。

また、物品ではなく取引先を旅行や観劇などに招待する場合は、売上割戻しと同様の基準で行われるものであっても、旅行や観劇などに招待するために要する費用は交際費等になります。

反対に、取引先が行った売上割戻しによって金銭の交付(いわゆる「仕入割戻し」)を受けた事業者は、交付を受けた金銭を収益として計上する必要があります。計上時期は、仕入割戻しの算定基準が購入価額または購入数量によっており、かつその算定基準が契約などの方法により明示されている場合は、購入した日の属する事業年度です。

それ以外の場合は、仕入割戻しの金額の通知を受けた日の属する事業年度になります。

一定期間支払われない仕入割戻しについては、現実に支払いを受けた日の属する事業年度の仕入割戻しとします。ただし、棚卸資産を購入した日の属する事業年度又は相手方から通知を受けた日の属する事業年度の仕入割戻しとして経理する方法も認められています。

-

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)