岩井会計事務所では、京都の中小企業の若手経営者、起業家、後継者さんが描く「理想の未来」のために、

自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】8月号「新型コロナ税特法等の緊急経済対策に伴う税制措置のポイント」

2020/08/03

岩井事務所だより8月号は「新型コロナ税特法等の緊急経済対策に伴う税制措置のポイント」です。

新型コロナウイルス感染症に係る緊急経済対策における税制上の措置として、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(新型コロナ税特法)及び地方税法等の一部を改正する法律が4 月30 日に成立し、同日公布・施行され各種施策が実施されています。

また、前記の法律改正とは別に、テレワーク等のための中小企業の設備投資税制や固定資産税の特例措置の拡充・延長の手当も合わせて行われています。

ここで改めて、中小企業者等に関するものを中心に再確認してみます。

1 納税の猶予制度の特例

新型コロナウイルス感染症及びそのまん延防止のための措置の影響で多くの事業者等の収入が減少していることを踏まえ、令和2 年2 月1 日から3 年1 月31 日までに納期限が到来するほぼすべての国税・地方税について、納期限から1 年以内の期間に限り、その納税が無担保かつ延滞税なしで猶予される特例が創設されています。

特例の要件は、今年2 月以降の任意の期間(1 カ月以上)において、納税者の事業につき相当な収入の減少があったことその他これに類する事実がある場合において、納期限が同日以後に到来する国税等を一時に納付することが困難であると認められるとき、とされています。

この「相当な収入の減少」とは、前年同期比で概ね20%以上の減少をいいます。

今回の特例では、対象期間の損益が黒字でも、またフリーランスを含む事業所得者等も、収入減少などの要件を満たせば特例を適用できます。

2 欠損金の繰戻しによる還付の特例

法人の令和2 年2 月1 日から4 年1 月31 日までの間に終了する各事業年度において生じた欠損金額について、資本金1 億円超10 億円以下の法人(※)にも、欠損金の繰戻しによる還付制度の適用を認める特例が実施されています。

※ 大規模法人(資本金の額が10 億円超の法人など)の100%子会社及び100%グループ内の複数の大規模法人に発行済株式の全部を保有されている法人等を除きます。

なお、今回の新型コロナウイルス感染症の影響に伴う飲食業者等の食材の廃棄損、施設や備品などを消毒するために支出した費用などは「災害損失欠損金」に該当します。

3 消費税の課税事業者選択届出書等の提出に係る特例

新型コロナウイルス感染症の影響を受けた事業者が、税務署に申請し、税務署長の承認を受けることで、消費税の課税期間の開始後であっても、課税事業者を選択する(又はやめる)ことが可能とされています。

具体的には、令和2 年4 月30 日以後に申告期限が到来する課税期間において、新型コロナウイルス感染症の影響により、令和2 年2 月1 日から3 年1 月31 日までの期間内で、1 カ月以上の任意の期間の収入が前年同期比概ね50%以上減少し、かつ、その課税期間の申告期限までに申請書を提出した場合が要件とされています。

なお、特例の適用を受けて課税事業者を選択する場合、課税事業者を二年間継続する必要はありません。

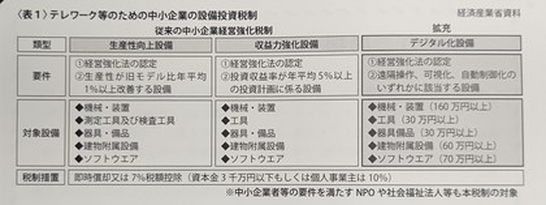

4 テレワーク等のための中小企業の設備投資税制

中小企業者等が、テレワーク等のための設備の取得等をした場合は、中小企業経営強化税制の適用を受けることができます。

具体的には、事業プロセスの遠隔操作、可視化、自動制御化を可能とする設備について、経済産業大臣の認定を受けた経営力向上計画に基づきデジタル化設備を取得等した場合、設備の即時償却又は税額控除が受けられます(表1)。

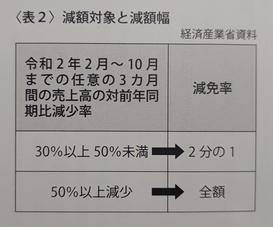

5 償却資産等に係る固定資産税・都市計画税の軽減

厳しい経営環境にある中小事業者等に対して、令和3 年度課税の1 年分に限り、償却資産及び事業用家屋に係る固定資産税及び都市計画税の課税標準が2 分の1 又はゼロとされます(表2)。

なお、令和3 年1 月31 日までに、認定経営革新等支援機関等の認定を受けて各市町村に申告した場合に適用されます。

6 固定資産税の特例措置の拡充・延長

中小企業が新たに投資した設備については、自治体の条例に沿って投資後3 年間、固定資産税がゼロ以上二分の一以下で市町村が定める割合とされる固定資産税等の軽減措置について、新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を支援する観点から、適用対象に事業用家屋と構築物を追加するとともに、適用期限が令和5 年3 月31日まで延長されました。

新たに対象とされた事業用家屋は、取得価額の合計額が300 万円以上の先端設備等とともに導入されたもの、また構築物は、旧モデル比で生産性が年平均1%以上向上することが要件です。

7 その他

・新型コロナウイルス感染症の影響による住宅建設の遅延等により、令和2 年12 月31 日までに居住の用に供することができなかった場合等について、一定の要件を満たすときは、期限内に居住の用に供したものとみなし、住宅ローン控除が受けられる適用要件の弾力化が図られています。

・公的金融機関や民間金融機関等が、新型コロナウイルス感染症によりその経営に影響を受けた事業者に対する特別な貸付けに係る契約書の印紙税が非課税とされています。

・政府の自粛要請を踏まえて文化芸術・スポーツに係る一定のイベント等を中止等した主催者に対して、観客等が入場料等の払戻請求権の放棄を令和2 年2月1 日から3 年12 月31 日までの間にした場合には、放棄した金額(上限20 万円)について寄附金控除(所得控除又は税額控除)が適用できます。

・自動車税・軽自動車税環境性能割の税率を1%軽減する特例措置の適用期限を六カ月延長し、令和3 年3 月31 日までに取得したものも対象となります。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)