自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】4月号「パートタイマー・アルバイトの所得区分と源泉徴収」

2020/04/20

岩井事務所だより4月号は「パートタイマー・アルバイトの所得区分と源泉徴収」です。

4 月は、入社や異動の季節です。多くの企業や事業所等では正社員のほか、パートタイマーやアルバイトの採用も行われます。

一般に、非正規労働者(フリーター)、主婦、学生等が働く場合、給与等として支払を受ける対価は、支払者との契約内容により、「給与所得」とされる場合と、「事業所得」とされる場合とに区分されます。

そして、給与所得とされても、勤務形態や支給状況が正社員と異なっているため、所得税の源泉徴収をする際も注意すべき点が多くありますので、以下ポイントを整理してみます。

1 所得区分

給与所得とは、雇用契約等に基づき、雇用主の指揮命令に従って提供した労働の対価で、一般のサラリーマンの給与や通常の主婦のパートタイマー、学生アルバイト等が該当します。

次に事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ、反復継続するものとされています。

具体的には、いわゆる請負契約に基づいて提供した労働の対価をいい、主婦の内職収入や外交員報酬等がこれに当たります。

一定の労働を提供した者に対して支払われる対価については、「給与所得」となるか「事業所得」となるかにより、所得金額の計算方法や源泉徴収の要否・方法が異なりますので、この区分はとても重要です。

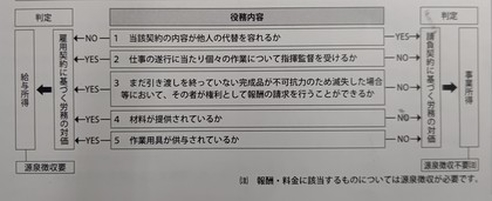

この区分については、一般に下の図表に示す項目を総合勘案して判断することとされています。

2 源泉徴収

給与所得の源泉徴収税額表には、「月額表」と「日額表」の2 つがあり、一般に月ごとに支払う給与は月額表、日割りで支払う給与や日ごとに支払う給与は日額表を適用します。

なお、平成30 年度税制改正における個人所得課税の見直しに伴い、令和2 年分から給与所得の源泉徴収税額表(月額表・日額表)等について、変更が行われました。

パートタイマーやアルバイトの給与計算については、時間給あるいは日給を基準に支払給与の額を決めるのが通常ですが、このように計算された給与であっても、その支払いが各月ごとに行われるような場合には、日額表ではなく月額表を使用して所得税の源泉徴収税額を求めることになります。

3 甲欄・乙欄・丙欄の区分

税額表の甲欄・乙欄・丙欄は、次のように区分されています。

甲欄・・・「給与所得者の扶養控除等申告書」を給与の支払者に提出している者はパート等を含め適用

乙欄・・・「給与所得者の扶養控除等申告書」を給与の支払者に提出していない者(日雇いで丙欄適用者を除く)が対象

丙欄・・・①日々雇用される者、又は②あらかじめ定められた雇用期間が2 ヵ月以内である者に対して日額又は時間給により計算して支払う給与に対して適用

4 外国人労働者と源泉徴収

ここ数年来の人手不足から、飲食業やサービス業を中心に外国人労働者を雇用するケースが増えています。

所得税法では、所得者の国籍の違いにより課税方法が異なるものではなく、居住形態により課税所得の範囲や課税方法が区分されています。

具体的には、所得者が日本人か外国人かによるのではなく、次に示す「居住者」か「非居住者」かにより、課税方法が異なります。

(1) 居住者への課税方法

① 居住者の定義

居住者とは、国内に住所を有するか又は国内に引き続き1 年以上居住する個人をいいます。

したがって、外国人であっても国内に住所を有する場合や1 年以上居住している場合には、居住者として取り扱われます。

② 課税方法

居住者は、特別な場合を除き、原則、国内外で生じた所得の全てが課税対象とされ、国内で支払われる給与や報酬・料金の全てについて、所得税が源泉徴収されます。

また、給与から源泉徴収された所得税については、年末調整により年税額を計算し、過不足額を精算することができます。

(2) 非居住者への課税方法

① 非居住者の定義

非居住者とは、居住者以外の個人をいい、通常外国に居住している外国人は当然ですが、日本に1 年未満の予定で滞在している外国人も非居住者に該当します。

また、日本人でも、国外に引き続き1 年以上居住している人は非居住者となります。

② 課税方法

非居住者の場合、国内で生じた所得(国内源泉所得)についてのみ課税の対象とされ、その税率は、特定の所得を除き20%(復興特別所得税を加算し、実際には20.42%)とされています。

そして、分離課税で課税関係が終了し、年末調整はありません。

なお、非居住者の属する国と日本が租税条約を結んでいる場合は、租税条約に従います。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)