自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】8月号「令和元年度 中小企業に関する税制改正」

2019/08/26

岩井事務所だより8月号は「令和元年度 中小企業に関する税制改正」です。

令和元年(平成31 年)度税制改正では、中小企業者等への支援として、法人税率の特例の延長や、積極的に設備投資を行うことを後押しするため、既存制度の改正や延長、新たな制度の創設が行われました。

以下、主な改正等を説明します。

1 中小企業者等の法人税率の特例の延長

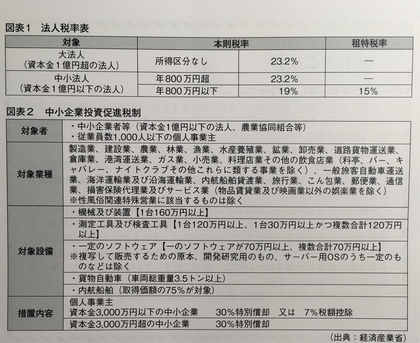

中小企業者等の法人税率は、図表1のように年800万円以下の部分の所得金額については、19%に軽減されています。そして、平成23年度税制改正において、租税特別措置法による時限的措置として、さらに15%に軽減され、これまで適用期限が延長されてきました。

今回の改正でも、先行きに不透明感を抱える中小企業等の経営基盤を強化するため、適用期限が令和3 年3 月31 日まで2 年延長されています。

2 中小企業防災・減災対策資産の特別償却制度の創設

(1) 概要

近年増加している自然災害等に備えるため、事業継続力強化計画又は連携事業継続力強化計画に基づいて中小企業が行った防災・減災設備への投資に係る特別償却制度(特定事業継続力強化設備等の特別償却制度)が創設されました。

(2) 特別償却制度

中小企業者等で事業継続力強化計画又は連携事業継続力強化計画の認定を受けたものが、特定事業継続力強化設備等に該当する機械装置、器具備品及び建物附属設備の取得等をして事業の用に供した場合には、その取得価額の20%の特別償却をすることができます。なお、事業継続力強化計画等の記載事項は、防災の取組内容や実施期間、防災・減災設備の内容等です。

(3) 対象者

この制度の対象者は、中小企業等経営強化法の対象となる中小企業者であって、中小企業者その他これに準ずる青色申告書を提出する法人又は青色申告書を提出する個人事業者です。

(4) 対象資産(特定事業継続力強化設備等)

① 機械装置・・・1 台又は1 基の取得価額が100 万円以上のもの(例/自家用発電機、排水ポンプ、制震・免震装置)

② 器具備品・・・1 台又は1 基の取得価額が30 万円以上のもの(例/照明器具、衛星電話、データバックアップシステム)

③ 建物附属設備・・・一の取得価額が60 万円以上のもの(例/貯水タンク、浄水装置、防火シャッター消火設備、排煙設備など)

(5) 適用時期

中小企業等経営強化法の改正法施行日から、令和3 年3 月31 日までに取得等をし、事業の用に供した資産が対象です。

3 中小企業投資促進税制の延長

中小企業投資促進税制は、中小企業者等が一定の設備投資を行った場合に、特別償却(30%)又は税額控除(7%)が適用されるものです。ただし、税額控除は資本金3,000 万円以下の中小企業者等に限られています。改正では、その適用期限を令和3 年3 月31 日まで2 年延長しています。

なお、制度の内容は図表2のとおりで、内容に関する改正はありません。

4 中小企業経営強化税制の明確化・適正化

中小企業等経営強化法の経営力向上計画に基づき認定を受けた中小企業者等が特定経営力向上設備等を取得した場合の即時償却又は7%の税額控除(資本金3,000 万円以下若しくは個人事業主は10%)制度の特定経営力向上設備等の範囲の明確化及び適正化を行い、適用期限が令和3 年3 月31 日まで2 年延長されました。

具体的には、適用対象となる建物附属設備に、働き方改革に資する設備(休憩室に設置される冷暖房設備や作業場に設置されるテレワーク用PC 等)が含まれることを明確化しています。

5 地域未来投資促進税制の強化・延長

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度について、地域経済を牽引する事業を集中支援するため、次の措置を講じたうえ、適用期限が令和3 年3 月31 日まで2 年延長されました。

(1) 承認地域経済牽引事業について主務大臣の確認を受ける事業年度の前事業年度の付加価値額がその確認を受ける事業年度の前々事業年度の付加価値額より8%以上増加している場合には、対象となる機械装置及び器具備品について、特別償却率が50%、税額控除率が5%に引き上げられました。

(2) 承認地域経済牽引事業の実施場所が平成29 年7月31 日以前に発生した特定非常災害により生産活動の基盤に著しい被害を受けた地区の場合には、その計画承認日が特定非常災害発生日から5 年(改正前3 年)を経過していないときは、その承認地域経済牽引事業の主務大臣の確認要件のうち先進性に係る要件を満たすものとされました。

(3) 適用投資額の上限が80億円に引き下げられました。

6 商業・サービス業・農林水産業活性化税制の見直し

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度について、経営改善設備の投資計画の実施を含む経営改善により売上高又は営業利益の伸び率が2%以上となる見込であることについて認定経営革新等支援機関等の確認を受けることを適用要件に加え、適用期限が令和3 年3 月31 日まで2 年延長されました。

公認会計士・税理士・社会保険労務士

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)