自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】7月号「住宅取得に係る税額控除の整理」

2017/07/07

岩井事務所だより7月号は「住宅取得に係る税額控除の整理」です。

個人が、住宅の新築や購入又は増改築等を行った場合、一定の要件を満たす時には、5種類ある税額控除のいずれかを適用することによって、居住の用に供した年分以後の各年分の所得税額から一定金額を控除することができます。

ただし、どの税額控除を適用するか判断が難しいところがありますので、今回はそのポイントを整理してみます。

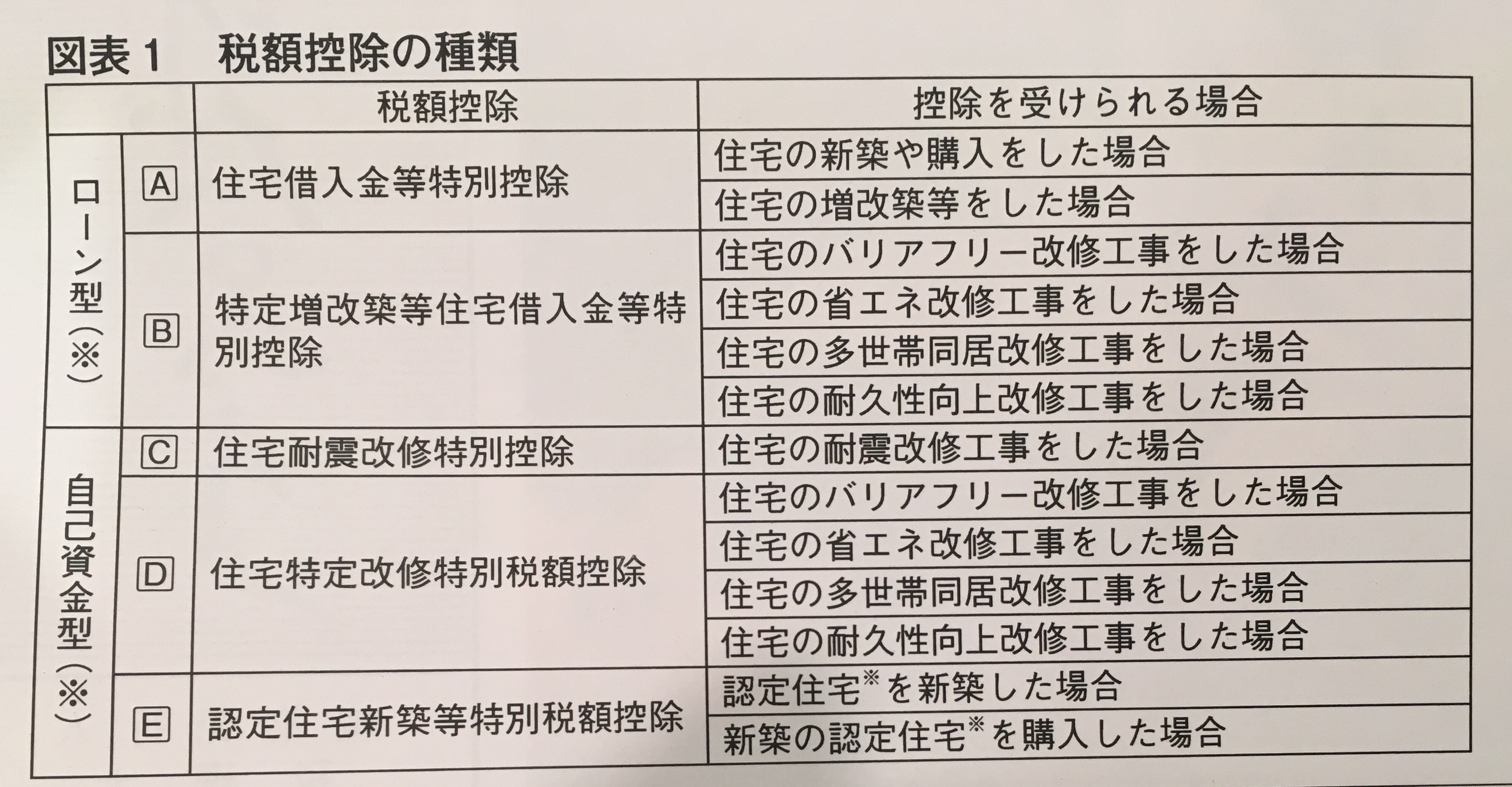

1 税額控除の種類

個人が住宅に資金を投入した場合に適用できる税額控除には、次の5種類があります(図表1)

※「ローン型」と「自己資金型」の違いは、次のとおりです。

① ローン型

・一定の借入金等を利用している場合に受けることができます。なお、その償還期間又は賦払期間が10年(Bは5年)以上であることが必要です。

・各年の年末時点での借入金等の残高の合計額に一定割合を乗じて算出した金額を原則として10年間(Bは5年間)、その年分の所得税額から差し引くことができます。

(注) 借入金の借換えや繰上返済を行うことにより税額控除の適用要件を満たさなくなり、その後の年において税額控除

を受けられなくなる場合があります。

② 自己資金型

・借入金の利用の有無は問われません。

・それぞれの税額控除に応じた計算方法に沿って算出した金額を原則として居住の用に供した年(住宅耐震改修特別控

除の適用を受ける場合は、改修を行った年)に限り、その年分の所得税額から差し引くことができます。

2 住宅の取得等に係る税額控除の判定表

住宅の新築や購入をした場合は、「図表2」を、住宅の増改築等をした場合は「図表3」を参照し、対象となる税額控除を確認してください。

なお、複数の税額控除から一つを選択できる場合がありますが、いずれの税額控除が有利となるかは、毎年の所得金額や借入金等の年末残高などにより異なります。また、一度確定申告で選択した税額控除は、その後、更正の請求や修正申告により変更することができません。

3 控除額

A 借入金等の年末残高の合計額×1%=税額控除できる金額

B 特定増改築に係る借入金等の年末残高の合計額a×2%+(増改築等に係る借入金等の年末残高の合計額−a)×1%=税額控除できる金額

C 住宅耐震改修工事の標準的な費用の額×10%=税額控除できる金額

D 特定改修工事の標準的な費用の額×10%=税額控除できる金額

E 認定住宅の構造及び設備に係る標準的な費用の額×10%=税額控除できる金額

-

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)