自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】10月号「中小企業等の生産性向上設備の固定資産税の特例」

2019/10/07

岩井事務所だより10月号は「中小企業等の生産性向上設備の固定資産税の特例」です。

1 設備投資の必要性

ここ数年、税制改正では企業(特に中小企業)に対する設備投資を後押しする制度の創設や見直しが行われていますが、これは、主に以下の理由からです。

(1) 中小企業等の業績は、回復傾向ではあるものの、労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあります。また、中小企業等が所有している設備の中には老朽化が進んでいるケースも多く、生産性向上への足枷となっていること

(2) 今後、少子・高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の飛躍的な向上を図る必要があること

そのような中で、中小企業等にとって利用しやすい制度の一つが、平成30 年度税制改正で創設された、一定の償却資産について自治体が固定資産税を零(ゼロ)から2 分の1 の間に軽減する「生産性向上特別措置法に基づく固定資産税の特例措置」(中小企業等の生産性向上設備に係る固定資産税の特例)です。

この制度は赤字会社でも利用可能なので、多くの事業者で資金繰りの負担を軽くすることができ、また固定資産税の税率をゼロとしている自治体も多いことから、中小企業等にとっては有効に活用できる制度ですので、ここで改めて制度の内容を見ていきます。

2 生産性向上特別措置法による固定資産税の特例

(1) 制度創設の経緯

中小企業者等が新規の設備投資をして生産性の向上を図る一方、市町村の財政運営にできる限り影響を与えないように国・地方が一体となり、生産性革命・集中投資期間における臨時・異例の措置として、地方税法において償却資産に係る固定資産税の特例として創設されました。

(2) 制度概要

市町村が策定し国から同意を受けている「導入促進基本計画」に適合し、かつ、労働生産性を一定割合以上向上させるものとして、市町村から認定を受けた中小企業者等の「先端設備等導入計画」に記載された一定の機械・装置等の設備投資が特例の対象とされます。

認定を受けると、その新規取得設備に係る固定資産税の課税標準が3 年間にわたってゼロから2 分の1 の範囲内において軽減されます。この制度では、自治体の判断が重視されており、軽減される割合は各市町村の条例で定めた割合になります。

なお、「先端設備等導入計画」では、3 年間、4 年間又は5 年間の間で、労働生産性が年平均3%以上向上することとされています。

*労働生産性の算式

(営業利益+人件費+減価償却費)/労働投入量(総時間)

適用期間は、生産性向上特別措置法の施行日である平成30 年6 月6 日から令和3 年3 月31 日までとされています。

(3) 適用対象者

特例の適用対象者である中小企業者等とは、次のとおりです。

① 資本金又は出資金の額が1 億円以下の法人

② 資本又は出資を有しない法人のうち常時使用する従業員数が1,000 人以下の法人

③ 常時使用する従業員数が1,000 人以下の個人

ただし、資本金等が1 億円以下でも、次の「みなし大企業」に該当すると、対象外となります。

・同一の大規模法人(資本金1 億円超)に発行済株式又は出資の総数又は総額の2 分の1 以上を所有されている法人

・2 以上の大規模法人に発行済株式又は出資の総数又は総額の3 分の2 以上を所有されている法人

なお、先端設備等導入計画の認定を受けることができる中小企業者等は、

製造業など…資本金の額等が3 億円以下又は常時使用する従業員数が300 人以下

卸売業…資本金の額等が1 億円以下又は常時使用する従業員数が100 人以下

小売業…資本金の額等が5,000 万円以下又は常時使用する従業員数が50 人以下

であることが定められています。

(4) 対象設備

対象設備は、①一定期間内に販売されたモデルであること(中古資産は対象外)、②旧モデルと比較して、生産効率、エネルギー効率、精度その他の生産性の向上に資するものの指標が年平均1%以上向上するもので、工業会等から証明書を取得した次の設備です。

a 1 台又は1 基の取得価額が160 万円以上の機械装置(ただし、販売開始時期が10 年以内のもの)

b 1 台又は1 基の取得価額が30 万円以上の測定工具及び検査工具(ただし、販売開始時期が5 年以内のもの)

c 1 台又は1 基の取得価額が30 万円以上の器具備品(ただし、販売開始時期が6 年以内のもの)

d 1 の取得価額が60 万円以上の建物附属設備(ただし、償却資産として課税されるものに限られ、販売開始時期が14 年以内のもの)

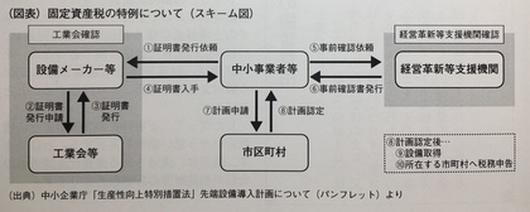

(5) 適用手続

特例の適用を受けるための手続は下記図表のとおりです。

(6) その他

「先端設備等導入計画」の認定を受けた中小企業者等は、金融支援と予算支援を受けることができます。

① 金融支援

民間金融機関から融資を受ける際に、信用保証協会による信用保証のうち、普通保証とは別に追加保証が受けられます。

② 予算支援

固定資産税の特例の率をゼロと定めた自治体において、「先端設備等導入計画」の認定をその自治体から取得した中小企業者等は、各補助金の申請の際に、優先採択の対象となります。

3 自治体の対応

制度を適用すると固定資産税の課税標準が3 年間にわたりゼロ以上2 分の1 以下の範囲内において軽減されますが、前記のとおり、軽減割合は自治体の判断が重視されており、軽減される割合は、各市町村の条例で定めた割合とされています。

中小企業庁によると、今年6 月末で固定資産税の軽減措置を講じた自治体は1,636 で、認定を受けた計画は3 万1,775 件、認定を受けた計画に盛り込まれた設備等の数量は合計で10 万434 台(金額ベースで約8,920 億円)となっています。

そのうち、固定資産税をゼロとする措置を講じているのは1,629自治体で、3万1,757件を認定しています。認定計画に盛り込まれた設備等の数量は合計で10 万413 台(金額ベースで約8,917 億円)の設備投資が見込まれています。

公認会計士・税理士・社会保険労務士

岩井 啓治

私がおこなうのは確定申告や節税対策といった税務のほか、会計、労務などですが、最終目標は「会社の税引後利益の最大化」と考えています。

そのために、勘や経験だけの経営ではなく、数字や分析といった会計に基づいた経営ができるようにサポートすることを信条としています。

若手税理士・公認会計士・社会保険労務士が、起業家さん、後継者さんといった若手経営者さんの描く「理想の未来」へご案内します。

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

-

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)