自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

- 岩井事務所だより 2017/06/01 【岩井事務所だより】6月号「保険の種類と課税・非課税」

- 所得税 2017/06/23 【所得税】民泊新法と税金

- 社会保険 2017/06/21 【社会保険】介護3割負担成立

- 労務 2017/06/22 【労務】厚労省 解雇金銭解決について提言

【岩井事務所だより】6月号「保険の種類と課税・非課税」

2017/06/01

岩井事務所だより6月号は「保険の種類と課税・非課税」です。

保険には様々な種類があり、十分に理解しないまま加入しているケースも多いようです。

そこで、今回は保険の種類と税の課非区分を整理してみます。

Ⅰ 保険の分類と特徴

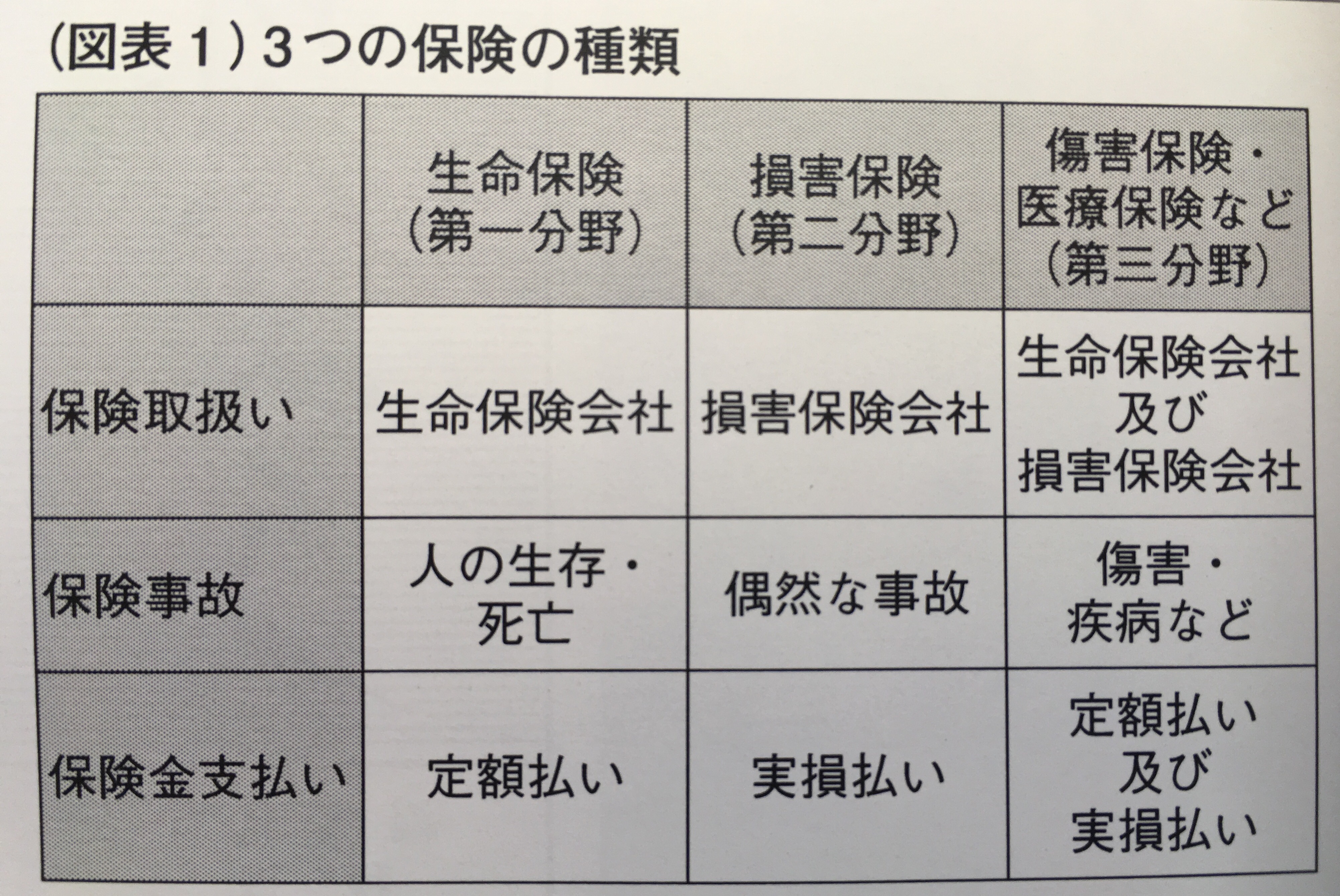

1 保険の分類

保険業法では、図表1のように保険を生命保険固有分野(いわゆる第一分野の保険)、損害保険固有分野(いわゆる第二分野の保険)、生命保険・損害保険のどちらともいえない分野(第三分野の保険)として、三つに大別しています。

(1) 「生命保険」とは、人の生存または死亡に関してあらかじめ約定された金額を支払う保険のことで、生命保険会社のみが引き受けることができます。

(2) 「損害保険」とは、一定の偶然な事故によって生じた損害額に応じて保険金を支払う保険のことで、損害保険会社のみが引き受けることができます。

(3) 「第三分野の保険」とは、生命保険、損害保険のいずれにも当てはまらない保険のことをいい、生命保険会社、損害保険会社の双方で取り扱うことができる保険です。

具体的には、「傷害保険」や「医療保険」などがあります。

2 分類別特徴

(1) 保険金の支払い

① 定額払い

あらかじめ約定された金額を支払う方式で、値段を付けることができない人体に関する生命保険、傷害保険、医療保険等に適用されています。

② 実損払い

実際に被った損害額を支払う方式で、損害保険は、損害により不当な利益を得ること(いわゆる焼け太り)を防ぐという考え方に基づいています。

(2) 兼営禁止

生命保険会社と損害保険会社は第一分野の保険と第二分野の保険を兼営することが認められていませんが、第三分野の保険はそれぞれ引き受けることができます。

(3) 第三分野の保険の分類

保険金の支払い方法により二つに区分しています。

具体的には、ケガや病気による入院・通院等のために実際に支出した費用を補償する「傷害疾病損害保険契約」、ケガや病気によって入院・通院等をした場合に契約時に定めた一定額を支払う「傷害疾病定額保険契約」として区分けしています。

以上から、保険業法では、図表2のように「損害保険契約」「傷害疾病損害保険契約」「生命保険契約」「傷害疾病定額保険契約」の四種類に保険を分類し、それぞれの契約関係で規定しています。

Ⅱ 保険金と税金

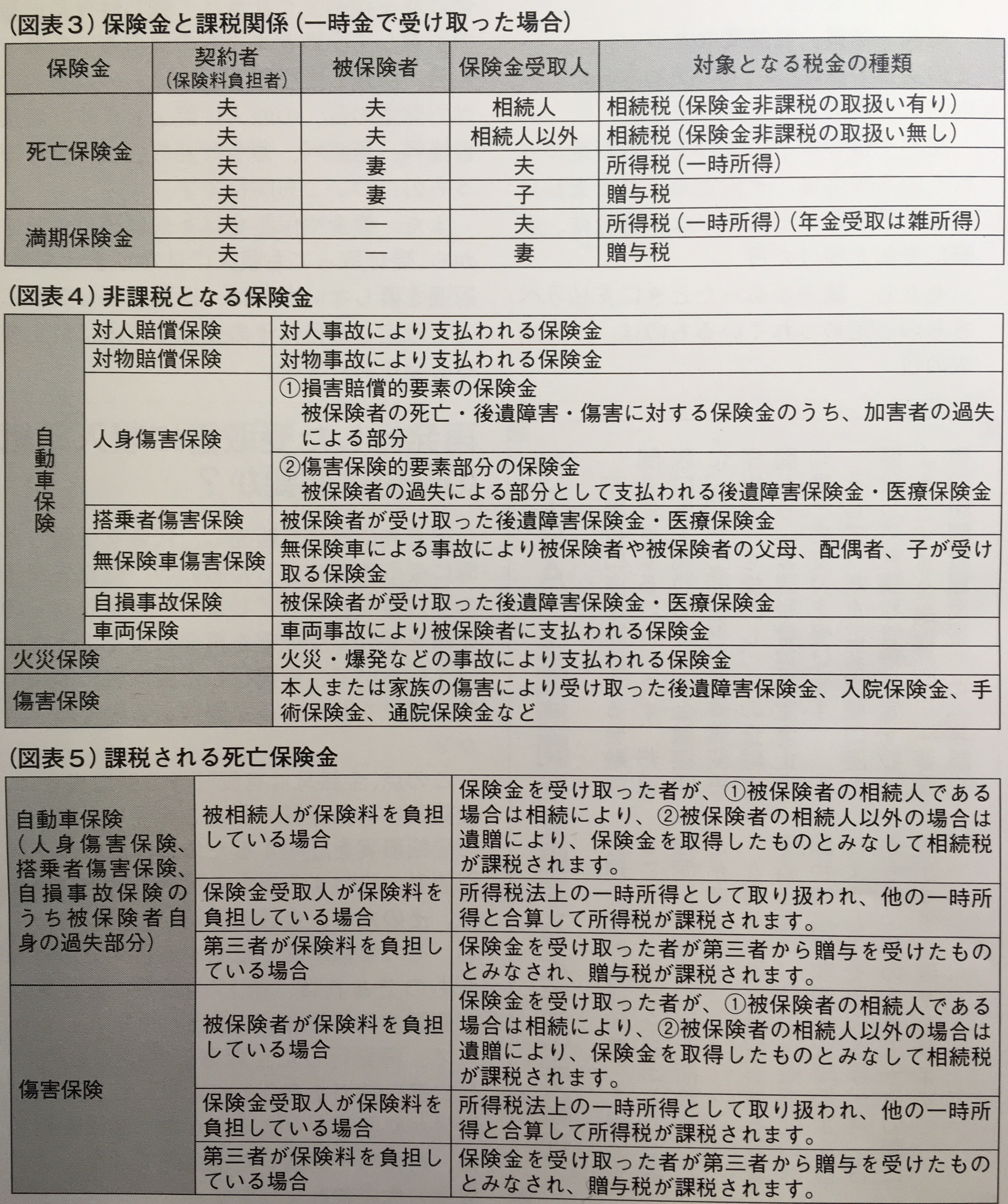

1 生命保険と税金

満期・死亡保険金を受け取った場合は、所得税、相続税、贈与税のうちいずれかの課税が行われますが、誰が保険料を負担し、誰が保険金を受け取ったか、また、被保険者は誰なのかによって図表3のようになります。

2 損害保険と税金

(1) 非課税

事故により支払われる図表4の保険金は、所得税法上、非課税となります。

(2) 課税

死亡保険金については、図表5のように相続税や贈与税等が課税されます。

(参考・日本損害保険協会HP)

【所得税】民泊新法と税金

2017/06/23民泊新法とされる「住宅宿泊事業法」が6月9日、参議院本会議で賛成多数により可決・成立しました。

訪日外国人観光客等を自宅等に宿泊させ宿泊料を得る民泊サービスは、大阪府と大阪市、東京都大田区の3自治体が、国家戦略特区に基づく民泊条例による認定を受けて既に活用されています。

民泊特区以外では、旅館業法の簡易宿泊所の免許を取得するしかなく、公衆衛生や住民等とのトラブル防止、無許可で旅館業を営む違法民泊への対応が急務となっていました。

民泊新法と呼ばれる「住宅宿泊事業法」の制定により、年間提供日数の上限は180日となっていますが、各自治体が地域の実情を反映して日数制限条例で対応できるようにされています。

民泊新法については、住宅宿泊事業に係る届出制度、住宅宿泊管理業に係る登録制度、住宅宿泊仲介業に係る登録制度の創設等を主な内容としています。

ここで問題となるのは、民泊新法により住宅等を民泊に使用している家屋については「居住の用に供するものではない」などとして、民泊に利用された土地等の部分は住宅用地に係る固定資産税の減額特例が適用できないことが想定されます。

最近は投資目的として民泊営業される事案が増えてきていますが、減額特例が適用できない場合は固定資産税が最大6倍になりますので、それを加味して投資計画を立てる必要があります。

また、国税庁は今回の届出・登録データを元に税務申告を分析・検討すると表明していますので、民泊関連の申告漏れにも注意が必要です。

【社会保険】介護3割負担成立

2017/06/21所得の高い高齢者が介護保険サービスを利用する際の自己負担を来年8月から3割に引き上げることを柱とした改正介護保険関連法が5月26日、参院本会議で可決、成立しました。

介護サービスの自己負担は原則1割ですが、平成27年から一定の所得の人は2割になっています。

3割負担の具体的な所得水準は今後の政令で決まりますが、厚生労働省は単身で340万円(年金収入のみでは344万円)以上、夫婦世帯で463万円以上を検討しています。

以前にお伝えした内容通りで可決されました。

http://www.iwaikaikei.jp/contents_206.html

社会保障財源が厳しい状況が見て取れます。

今後も所得基準が引き下げられて3割負担対象者が増加していくことが予想されます。

【労務】厚労省 解雇金銭解決について提言

2017/06/22労働者が不当解雇された場合に職場復帰ではなく、金銭支払いで解決する制度に関し、厚生労働省の有識者検討会は5月29日、制度の必要性について「労働者救済の選択肢を確保する観点から一定程度認められる」として、厚労相の諮問機関である労働政策審議会で議論するよう提言する報告書を取りまとめました。

報告書は、不当に解雇された労働者が復職ではなく、金銭支払いによる解決を求め、裁判所が違法解雇と認定した上で支払いを命じる仕組みを推す内容となっています。

労働者と会社双方が事前に金銭的な予測を立てることができるよう、会社が支払う解決金に上限と下限を設けることを適当としています。

不当解雇訴訟においては、その多くが金銭支払いにより解決している現状がありますし、また、いたずらに訴訟を長引かせないという意味でも、不当解雇金銭支払制度は有用ではないでしょうか。

そもそも違法解雇が発生しないような制度を設ける必要があるという意見はごもっともですが、今回の制度も会社・労働者双方にとって選択肢の一つとしての意義があります。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)