自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

- 岩井事務所だより 2026/06/01 【岩井事務所だより】6月号「副業や兼業している社員の税務上の注意点」

- 2026/05/01 【岩井事務所だより】5月号「相続時精算課税制度」

- 2026/04/01 【岩井事務所だより】4月号「令和7年度 決算の留意点」

- 2026/03/02 【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

- 2026/02/02 【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

- 2026/01/05 【岩井事務所だより】1月号「償却資産申告と法定調書」

- 2025/12/01 【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

- 2025/11/03 【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

- 2025/10/01 【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

- 2025/09/01 【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

- 2025/08/01 【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

- 2025/07/01 【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

- 2025/06/02 【岩井事務所だより】6月号「税務面で備える 取引先にもしものことがあったら」

- 2025/05/01 【岩井事務所だより】5月号「売上割戻しの課税関係」

- 2025/04/07 【岩井事務所だより】4月号「令和6年度決算の留意点」

- 2025/03/03 【岩井事務所だより】3月号「令和7年度税制改正(案)のポイント」

- 2025/02/03 【岩井事務所だより】2月号「令和6年分確定申告のポイント」

- 2025/01/06 【岩井事務所だより】1月号「償却資産申告と法定調書」

- 2024/12/02 【岩井事務所だより】12月号「令和6年分 年末調整のポイント」

- 2024/11/04 【岩井事務所だより】11月号「年末調整における定額減税」

- 2024/10/01 【岩井事務所だより】10月号「インボイス制度導入から1年」

- 2024/09/02 【岩井事務所だより】9月号「令和6年度税制改正 交際費等」

- 2024/08/01 【岩井事務所だより】8月号「中小企業倒産防止共済」

- 2024/07/01 【岩井事務所だより】7月号「令和6年度税制改正 賃上げ促進税制の見直し」

- 2024/06/03 【岩井事務所だより】6月号「給与所得者の定額減税」

- 2024/05/07 【岩井事務所だより】5月号「グループ会社間の取引」

- 2024/04/08 【岩井事務所だより】4月号「相続土地国庫帰属制度」

- 2024/03/04 【岩井事務所だより】3月号「令和6年度税制改正(案)のポイント」

- 2024/02/05 【岩井事務所だより】2月号「確定申告のポイント」

- 2024/01/05 【岩井事務所だより】1月号「償却資産申告書・法定調書の作成と提出」

- 2023/12/11 【岩井事務所だより】12月号「令和5年分 年末調整のポイント」

- 2023/11/06 【岩井事務所だより】11月号「飲食代にまつわる税務」

- 2023/10/09 【岩井事務所だより】10月号「自社株の売買」

- 2023/09/01 【岩井事務所だより】9月号「先端設備等導入計画と優遇税制」

- 2023/08/01 【岩井事務所だより】8月号「令和5年度税制改正 中小企業投資促進税制・経営強化税制」

- 2023/07/03 【岩井事務所だより】7月号「令和5年度税制改正 相続・贈与税関係の見直し」

- 2023/06/01 【岩井事務所だより】6月号「NISA制度が変わります」

- 2023/05/02 【岩井事務所だより】5月号「繰延資産の取扱い」

- 2023/04/07 【岩井事務所だより】4月号「損害賠償金の取り扱いについて」

- 2023/03/03 【岩井事務所だより】3月号「令和5年度 税制改正(案)のポイント」

【岩井事務所だより】6月号「副業や兼業している社員の税務上の注意点」

2026/06/01

副業や兼業を希望する人は、年々増加傾向にあります。そこで、副業や兼業を行っている人の所得税・住民税の取り扱いや、雇用主としての留意点をまとめます。

「収入を増やしたい」「1つの仕事だけでは生活できない」「現在の仕事で必要な能力を向上させたい」などの理由で、副業や兼業を行う人が増えています。

その形態も、正社員やパート・アルバイトだけではなく、会社役員や起業による自営業主など、様々あります。副業や兼業に関する裁判例では、労働者が労働時間以外の時間をどのように利用するかは、基本的には労働者の自由であるとされており、企業は副業や兼業を認める方向で就業規則などを見直すといった環境整備が求められます。

一方で、副業や兼業を行っている人は一定の書類の提出や確定申告が必要なケースがあり、源泉徴収事務に関しても注意することがあります。

はじめに、副業・兼業を行う本人の提出書類から見ていきます。

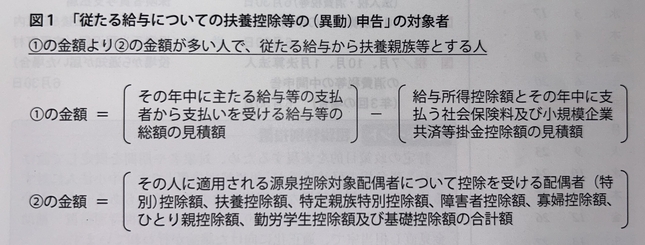

2か所以上から給与等の支払いを受ける人で、メインの勤務先から支給される給与(主たる給与)だけでは扶養控除等の人的所得控除が控除しきれないと見込まれる人が、源泉控除対象配偶者や源泉控除対象親族について、副業・兼業の勤務先から支給される給与(従たる給与)から控除を受ける場合に行う手続きを、「従たる給与についての扶養控除等の(異動)申告」といいます。

この手続きの対象者(図1参照)は、源泉控除対象配偶者や源泉控除対象親族について従たる給与から控除を受けようとする場合には、その従たる給与の支払者に「従たる給与についての扶養控除等(異動)申告書」を提出します。

次に、勤務先が行う源泉徴収事務に関して、注意点を確認します。

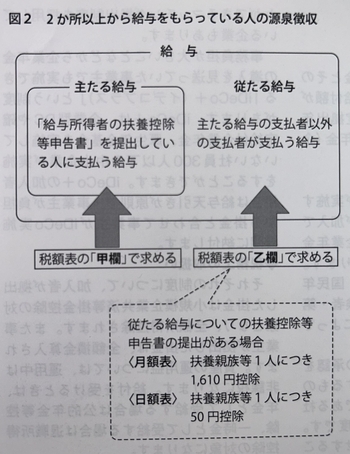

給与等を支払うときに源泉徴収をする所得税および復興特別所得税の額は、「給与所得の源泉徴収税額表(月額表および日額表)」または「賞与に対する源泉徴収税額の算出率の表」を使って求めます。これらの表を「税額表」といいます。

2か所以上の給与の支払者から給与をもらっている人の給与に対する源泉徴収の方法は、その人に支払う給与が「主たる給与」になるか、「従たる給与」になるかによって異なり、主たる給与を支払う場合の源泉徴収税額は税額表の「甲欄」で、従たる給与を支払う場合の源泉徴収税額は税額表の「乙欄」で求めます。

なお、「従たる給与についての扶養控除等申告書」が提出されている場合は、乙欄に記載されている税額から、申告されている扶養親族等の数に応じて一定の金額を控除します。控除する金額は、扶養親族等1人につき、月額表により源泉徴収税額を求めるときは1,610円を控除し、日額表の場合は50円を控除します(図2参照)。

副業・兼業を行っている場合、確定申告が必要になることがあります。

「2か所以上から給与を受けている場合」

給与を2か所以上から受けていて、その給与の全部が源泉徴収の対象となる場合に、年末調整をされなかった給与の収入金額と、給与所得・退職所得以外の各種の所得金額との合計額が20万円を超えるときは、一定の場合を除き確定申告をする必要があります。

なお、給与所得の収入金額の合計額から、雑損控除・医療費控除・寄附金控除・基礎控除以外の所得控除の合計額を差し引いた残りの金額が150万円以下で、かつ、給与所得・退職所得以外の各種の所得金額の合計額が20万円以下である場合、申告は不要です。

「給与以外の収入がある場合」

副業等による収入が、給与所得以外の所得に該当する場合もあります。給与を1か所から受けていて、その給与の全部が源泉徴収の対象となる場合に、給与所得と退職所得以外の各種の所得金額の合計額が20万円を超えるときは、確定申告をする必要があります。

一定の年齢未満の人は、給与所得以外の所得に対する住民税について、徴収方法を選択することができます。給与から差し引くことを希望する場合は、確定申告書の住民税の徴収方法の「特別徴収」欄に、給与から差し引かないで別に窓口等で納付することを希望する場合は「自分で納付」欄に、それぞれ〇を記入します。

2か所以上の給与所得がある場合、原則は主たる給与の支払いを受けている勤務先で特別徴収されます。

【岩井事務所だより】5月号「相続時精算課税制度」

2026/05/01

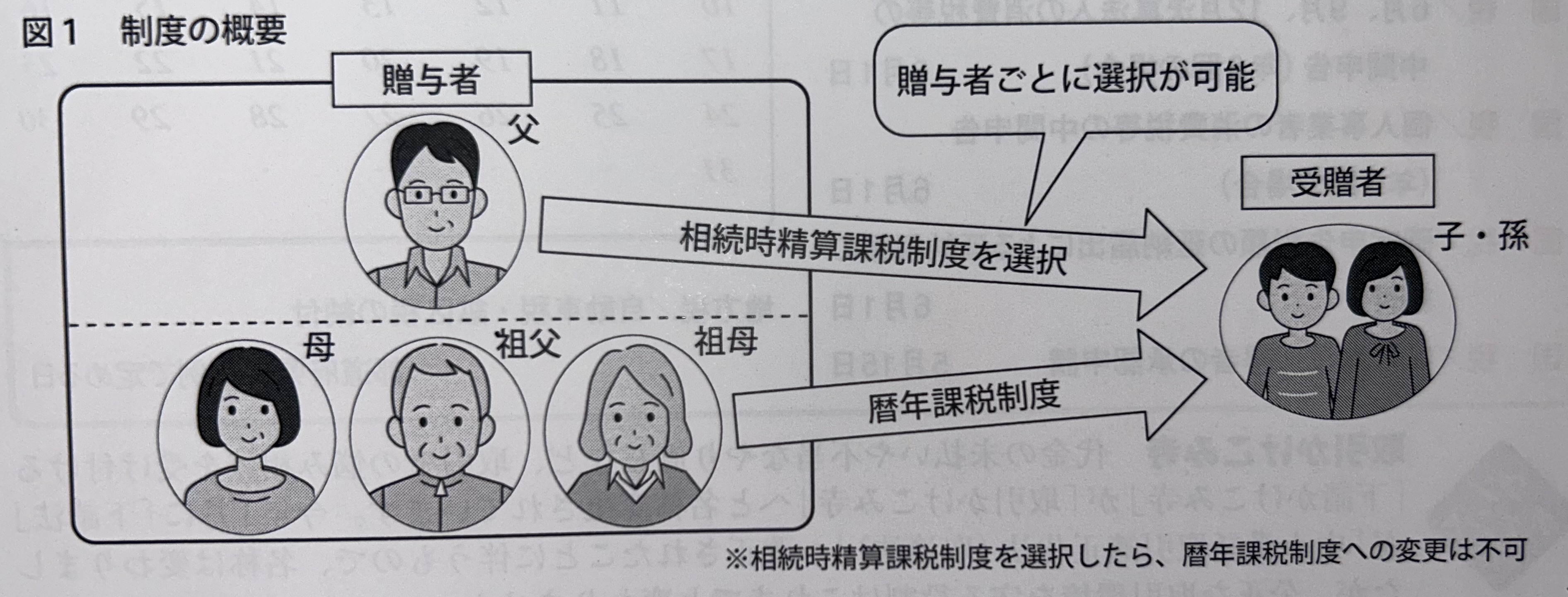

贈与があった場合、贈与税の課税方法には「暦年課税」と「相続時精算課税」があります。

今回は、そのうちの相続時精算課税制度について、制度の内容や受贈者が先に死亡した場合の取り扱いについて取り上げます。

相続時精算課税制度は、贈与者から1年間に贈与を受けた財産の合計額を基に一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。

この制度は、原則として60歳以上の父母や祖父母などから、18歳以上の子や孫などに対して、財産を贈与した場合に選択できます(年齢は贈与年の1月1日時点で判定)。制度を選択する場合には、贈与を受けた年の翌年2月1日から3月15日までの間に、一定の書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

この制度は、贈与者(父母や祖父母など)ごとに選択をすることができます(図1参照)。

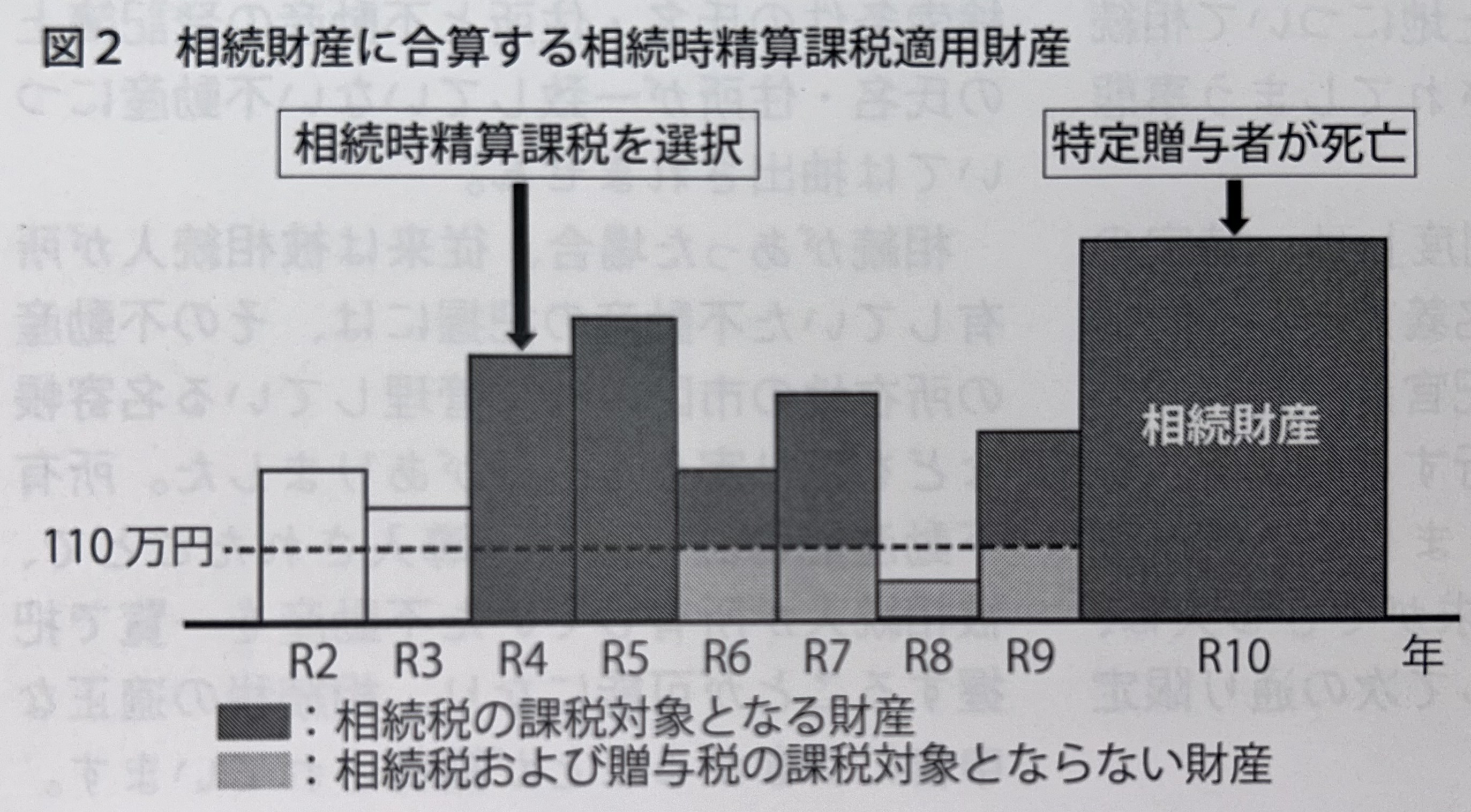

相続時精算課税制度を選択する贈与者を「特定贈与者」といい、特定贈与者から贈与を受ける財産(以下「相続時精算課税適用財産」)については、選択をした年分以降すべてこの制度が適用され、暦年課税へ変更することができません。

相続時精算課税適用財産については、制度を選択した年分以後、特定贈与者以外の者からの贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

贈与税額は、特定贈与者ごとに1年間に贈与を受けた相続時精算課税適用財産の価額の合計額(以下「課税価格」)から、相続時精算課税に係る基礎控除額(110万円)と特別控除額(2,500万円)を控除した後の金額に一律20%の税率を乗じて算出します。

ここで、同一年中に2人以上の特定贈与者からの贈与を受けた場合、相続時精算課税に係る基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格で按分します。

なお、令和5年12月31日以前の贈与に係る贈与税の計算については、相続時精算課税に係る基礎控除額の控除はありません。

また、特別控除額は贈与をした人ごとに限度額が2,500万円で、前年以前において既にこの特別控除額を控除している場合は、残額が限度額になり、贈与税の期限内申告書を提出した場合に限り控除することができます。

相続時精算課税を選択した受贈者に係る相続税額は、特定贈与者が亡くなった時に、その特定贈与者から贈与を受けた相続時精算課税適用財産の価額と、相続や遺贈により取得した財産の価額を合計した金額を基に計算した相続税額から、すでに相続時精算課税制度を適用して納めた贈与税相当額を控除して算出します。控除しきれない場合は、相続税の申告をすることによって還付を受けることができます。

相続財産に合算する相続時精算課税適用財産の価額は、原則として贈与時の価額とされています。ただし令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額(110万円)を控除した残額になります(図2参照)。

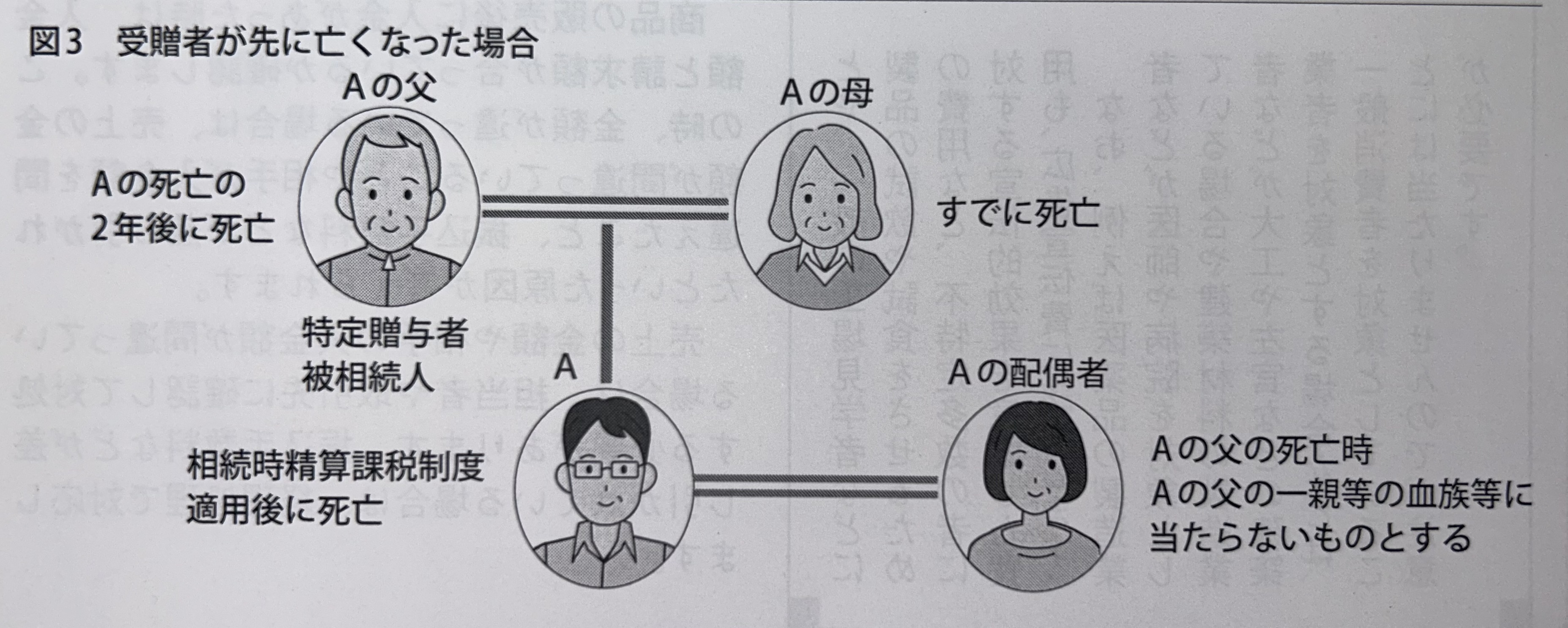

図3のように、父からの贈与について相続時精算課税制度を適用したAが死亡した場合、Aの配偶者は、Aが相続時精算課税の適用を受けていたことに伴う権利や義務を承継します。

特定贈与者であるAの父が死亡した際、Aの配偶者が遺贈により財産を取得した場合は、Aの配偶者は次の2つの手続きをする必要があります。

① Aの父から遺贈により財産を取得したことによる申告

② Aが相続時精算課税の適用を受けていたことに伴う権利や義務を承継したことによる申告

このとき①の手続きについては、Aの父が死亡した時においてAの配偶者はAの父の一親等の血族等に当たらないことから、相続税の計算において2割加算の適用があります。一方、②の手続きについては、Aが死亡した時において、AはAの父の一親等の血族に当たることから、2割加算の適用はありません。

【岩井事務所だより】4月号「令和7年度 決算の留意点」

2026/04/01

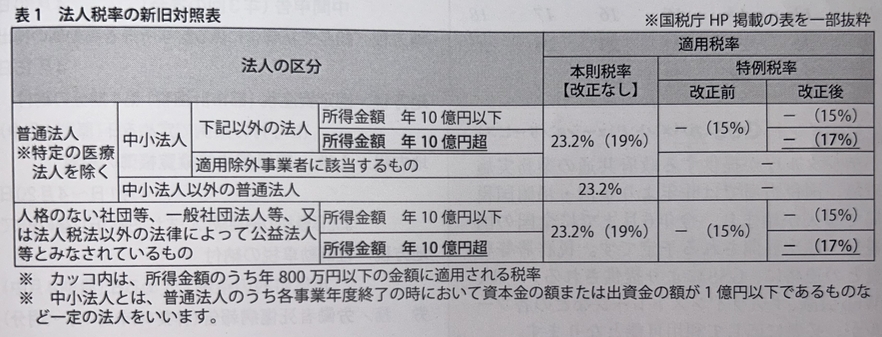

中小企業者等については、所得の金額のうち年800万円以下の金額について適用される税率は15%とされています。これを「中小企業者等の法人税率の特例」といいます。

この特例について、令和7年4月1日以後に開始する事業年度から、所得の金額が10億円を超える事業年度については、適用される税率が17%になります(表1参照)。

また通算法人は、この特例の適用対象法人の範囲から除外され、中小通算法人等の軽減対象所得金額以下の金額に適用される税率は19%になります。

ここで「通算法人」とは、完全支配関係のある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算と申告を行い、その中で、損益通算等の調整を行うグループ通算制度の対象となる法人をいいます。通算法人のうち、各事業年度終了の時における資本金の額または出資金の額が1億円を超える法人など一定の要件を満たす法人を「大通算法人」といい、大通算法人以外の普通法人である通算法人を「中小通算法人」といいます。

他方、「軽減対象所得金額」は、一定の場合を除き、年800万円を通算グループ内の法人の所得の金額の比で配分した金額とされます。

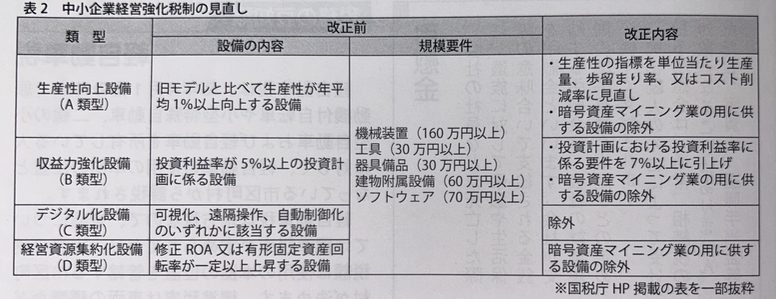

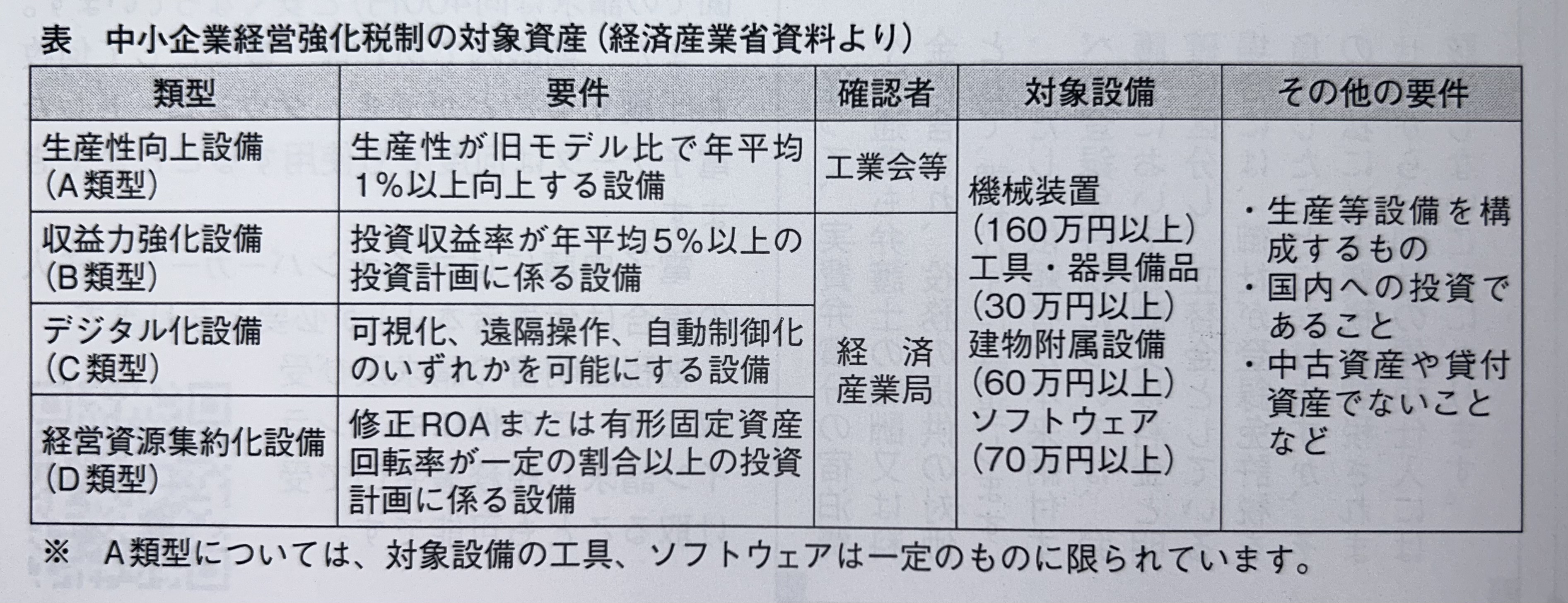

中小企業経営強化税制について、対象となる経営力向上設備等が見直されています。

(1) 対象設備の見直し

対象設備について、次の見直しが行われています(表2参照)。

① 生産性向上設備(A類型)における生産性の指標が見直されました。また、収益力強化設備(B類型)における投資計画の投資利益率に係る要件が引き上げられました。

② デジタル化設備(C類型)が除外されました。

③ A類型、B類型及び経営資源集約化設備(D類型)から、暗号資産マイニング業の用に供する設備が除外されました。

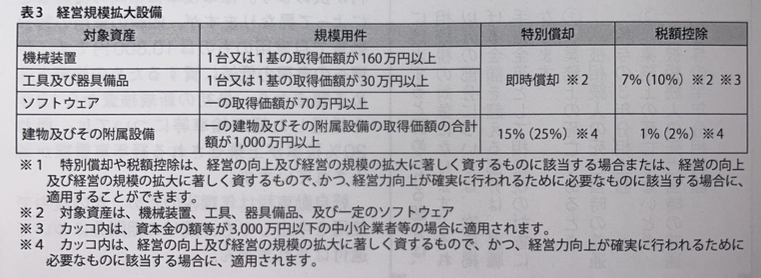

(2) 経営規模拡大設備の新設

売上高100億円超を目指す中小企業に係る措置が新設されました(表3参照)。

具体的には、売上高100億円超を目指す投資計画における平均投資利益率が7%以上であること、及び、経営規模拡大要件に適合することについて、経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備(経営規模拡大設備)が追加され、一定の特別償却や税額控除を受けることができます。

賃上げ促進税制は、令和7年度の決算からの見直しはありませんが、適用の誤りが多いので、制度を確認します。

国内雇用者に支給した給与などの額が、前年度と比べて一定以上増加した場合に、増加額に税額控除割合を乗じた額を法人税額から控除する制度が、賃上げ促進税制です。全法人向け・中堅企業向け・中小企業等向けの制度があり、それぞれの制度によって、賃上げ要件や基本割合が異なります。教育訓練費の額が一定の割合で増加していることやプラチナくるみん等の認定を受けることによって税額控除割合の加算があります。

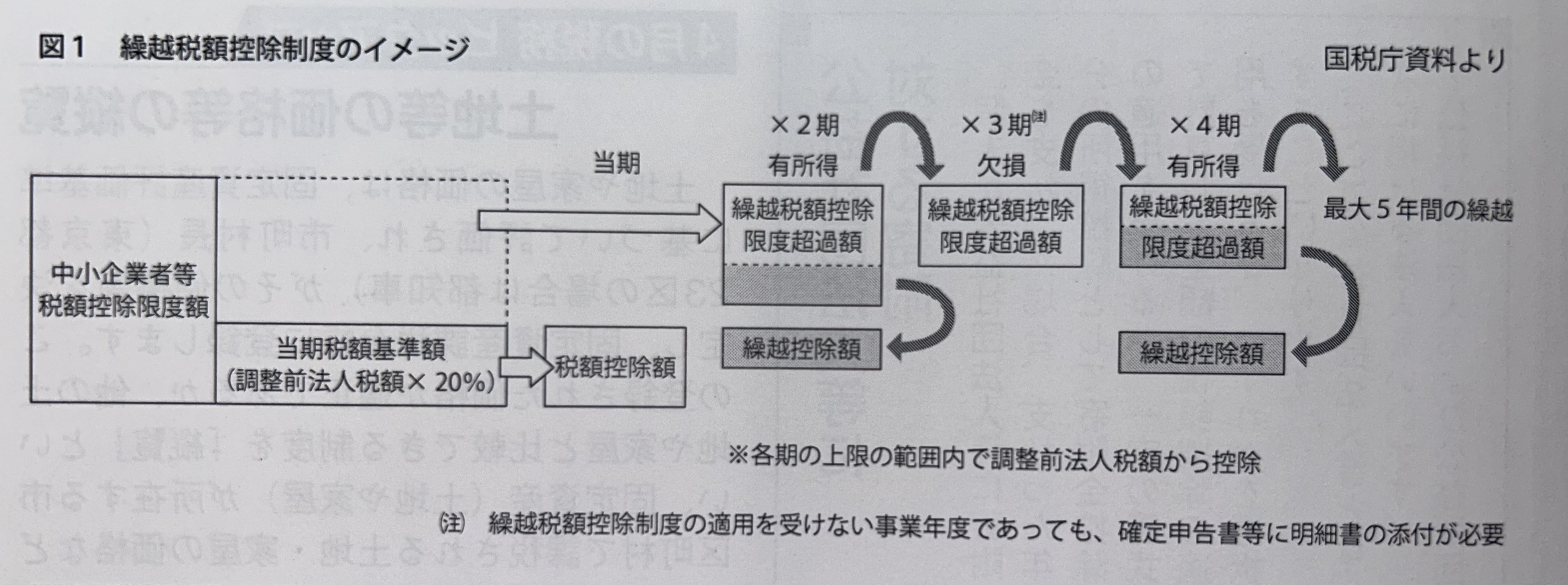

税額控除できる額は、調整前法人税額の20%(当期税額基準額)が上限になっています。また、中小企業等については、当期税額基準額を超える額は、最大5年間繰り越して、各期の上限の範囲内で調整前法人税額から控除することができます。この規定の適用を受けるためには、賃上げ促進税制の適用を受けた事業年度以後の各事業年度の確定申告書等に、明細書を添付する必要があります。

賃上げ促進税制では、「給与等の支給額」から「その給与等に充てるため他の者から支払を受ける金額」を控除することになっています。この控除する金額から、「役務提供の対価として支払を受ける金額」は除かれます。具体的には、看護職員処遇改善評価料及び介護職員処遇改善加算などは、「給与等の支給額」に含まれることになります。

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

2026/03/02

自民党と日本維新の会が昨年12月に公表した令和8年度与党税制改正大綱では、投資促進税制やインボイス制度の見直し、基礎控除などの見直しが盛り込まれています。表1では、前年以前の改正事項も含め、適用時期が今年以降の税制改正項目を掲載しています。

青色申告書を提出する法人が、生産等設備を構成する機械装置などのうち一定の規模以上(表2参照)のもので、産業競争力強化法の改正法の施行日から令和11年3月31日までの間に経済産業大臣の確認を受けた特定生産性向上設備等(仮称)に該当するものの取得等をし、これを国内にあるその法人の事業の用に供した場合で一定の要件を満たすときは、その事業の用に供した日を含む事業年度において、即時償却または税額控除のいずれかを選択適用することができます。

特定生産性向上設備等とは、産業競争力強化法の生産性向上設備等のうち、その導入に係る投資計画に記載された生産等設備を構成する生産性向上設備等の取得価額の合計額が、中小企業者等については5億円以上であることなど、一定の要件を満たすものをいいます。

個人事業者である適格請求書発行事業者の令和9年及び令和10年に含まれる課税期間のうち、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間については、納付税額をその課税期間における課税標準額に対する消費税額の3割とすることができるようになります。

また、適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除の経過措置における控除割合についても見直されます(表3参照)。なお、一の免税事業者等から行うその経過措置の対象となる課税仕入れの合計額がその年又は事業年度で1億円を超える場合には、その超えた部分の課税仕入れについて経過措置の適用を受けることができません。

基礎控除について、合計所得金額が2,350万円以下である個人の控除額が4万円引き上げられ62万円になります。また、基礎控除の特例についても、一定額引き上げられます。

基礎控除の引上げに伴い、同一生計配偶者や扶養親族などの要件も見直されます。これらの改正は、令和8年分以後の所得税について適用されます。

今回の改正で、防衛特別所得税(仮称)が創設されます。

所得税の納税義務者は、防衛特別所得税を納税する義務があります。また所得税の源泉徴収義務者は、その源泉徴収に係る所得税の額につき、防衛特別所得税を徴収し、納付する義務があります。

防衛特別所得税額は、その年分の基準所得税額に1%の税率を乗じて計算した金額で、令和9年以後の所得税について課税されます。

防衛特別所得税の創設に伴い、復興特別所得税が改正されます。具体的には、復興特別所得税の税率が従来の2.1%から1.1%に引き下げられます。ただし復興特別所得税の課税期間が、従来の令和19年までから、令和29年までに延長されます。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額が、30万円未満から40万円未満に引き上げられます。所得税についても同様の措置が講じられます。

賃上げ促進税制については、中小企業向けの措置について、教育訓練費に係る上乗せ措置が廃止されますが、現行措置が維持されます。

住宅ローン控除について、一定の見直しがされたうえで、適用期限が5年間延長されます。直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間は、延長されません。同日までに拠出された金銭等については、引き続きこの措置を適用することができます。

NISAのつみたて投資枠について、口座開設ができる年齢の下限が撤廃されます。

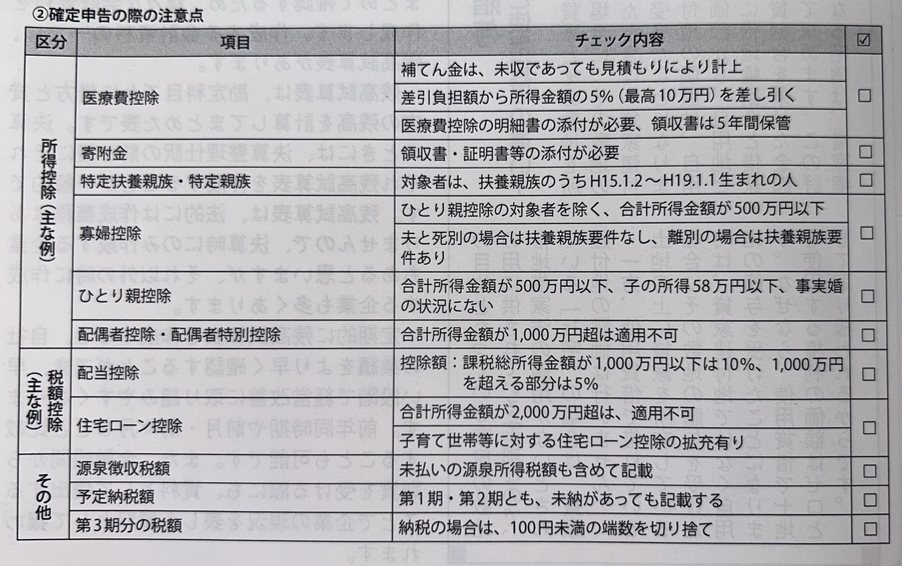

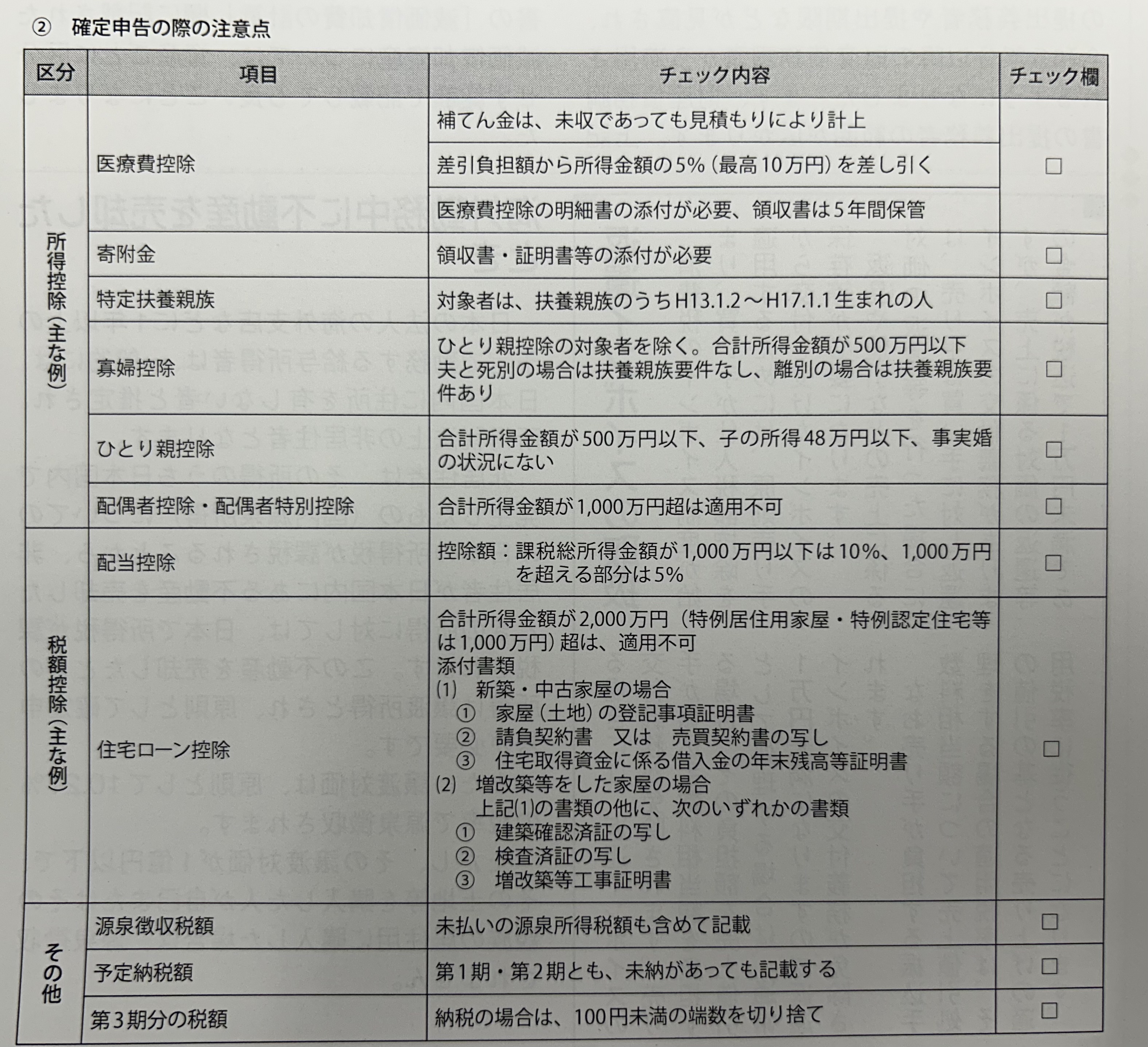

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

2026/02/02

今年の確定申告は、基礎控除や給与所得控除の改正、特定親族特別控除の創設などの改正点がありますので、ポイントを確認します。

令和7年分の確定申告書の提出期限は、令和8年3月16日(月)です。

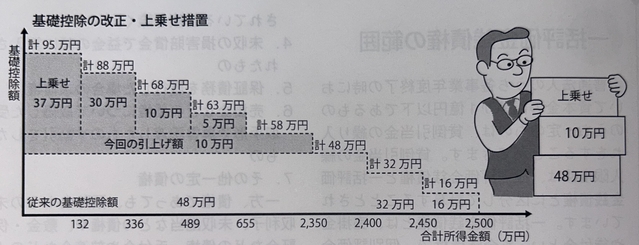

従来、基礎控除額は最高48万円でしたが、10万円引き上げられて58万円になりました。さらに低所得者層の税負担に配慮する観点から、基礎控除の上乗せを恒久的措置として行うことになりました。(図参照)

基礎控除の改正に伴って、扶養控除等の対象となる扶養親族等の所得要件も改正されました。具体的には、扶養親族と同一生計配偶者の合計所得金額の要件とひとり親の生計を一にする子の総所得金額等の合計額の要件が58万円以下に、勤労学生の合計所得金額の要件が85万円以下に、それぞれ10万円引き上げられました。

物価上昇と就業調整に対応する観点から、給与所得控除の最低保障額が55万円から65万円に引き上げられました。

具体的には、昨年までは給与の収入金額が162万5千円以下の人の控除額は55万円で、それ以上の人は一定の算式で計算した金額が給与所得控除額でした。これが、給与の収入金額が190万円以下の人の控除額が65万円になりました。給与の収入金額が190万円を超える人の給与所得控除額には、改正はありません。

給与所得控除の改正に伴って、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円に引き上げられました。

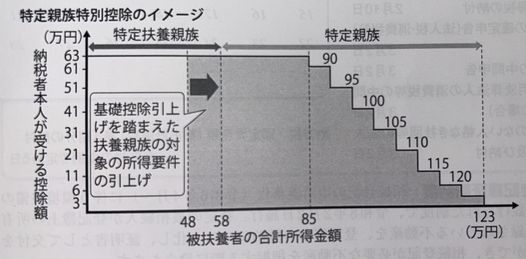

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人をいいます。ただし、配偶者や青色事業専従者として給与の支払いを受ける人、白色事業専従者を除きます。

特定親族の合計所得金額が85万円以下の場合は、特定扶養親族と同額の所得控除が受けられ、85万円を超えた場合でも控除額が段階的に逓減する仕組みになっています。(図参照)

急激な住宅価格の上昇等の状況を踏まえ、子育て世帯や若者夫婦世帯における住宅取得を支援する観点から、子育て世帯等について、住宅ローン控除における借入限度額の上乗せが行われました。

子育て世帯等とは、18歳以下の扶養親族を有する者、又は、自身もしくは配偶者のいずれかが39歳以下の者をいいます。借入限度額は、500万円から1千万円上乗せされています。

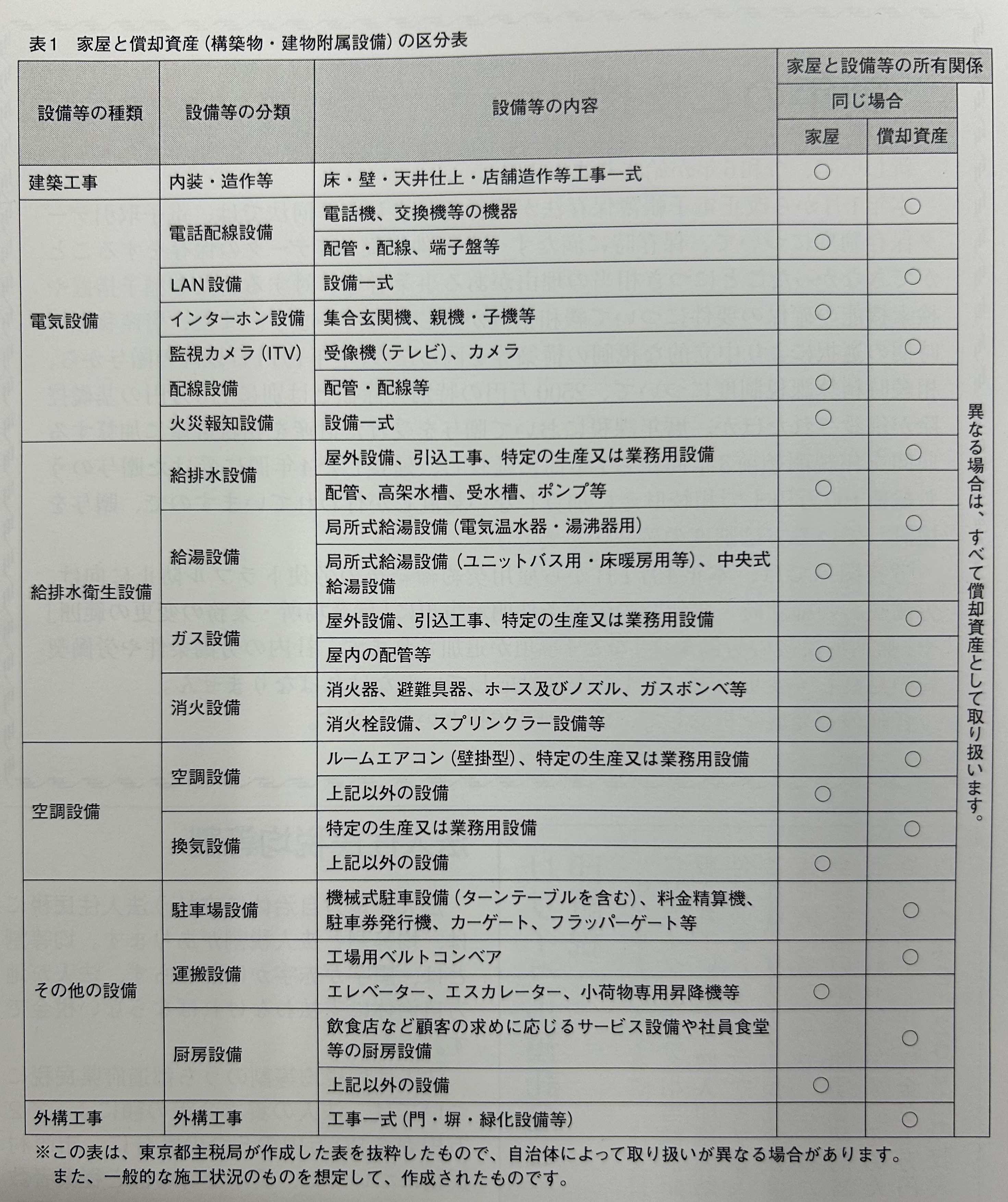

【岩井事務所だより】1月号「償却資産申告と法定調書」

2026/01/05

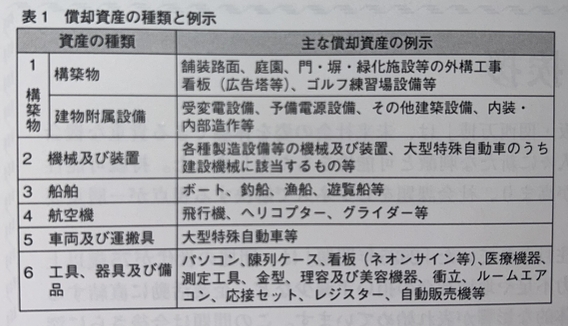

1月は、償却資産申告書や法定調書などの書類を提出しなければいけません。大きな改正はありませんが、事業者にとって重要な手続きですので、ポイントを整理します。

償却資産とは、土地及び家屋以外の事業用に供することができる資産のうち、一定のものをいいます。会社や個人で事業を行っている人が、事業のために用いることができる構築物や機械、器具や備品などが申告の対象になります(表1参照)。

建物には電気設備や給排水設備といった「設備等」が取り付けられていますが、建物と設備等の所有者が同じ場合は、その設備等が独立した機器としての性格が強いもの(例:防犯カメラ)など一定のものは償却資産として取り扱います。一方、建物と設備等の所有者が異なる場合は、その設備等はすべて償却資産として取り扱いますので、その設備等を取り付けた賃借人等が申告をします。

令和8年1月1日現在、償却資産を所有している人が、償却資産の申告をします。償却資産を他者に賃貸している場合は、貸主が申告をします。

提出する書類は、「償却資産申告書」、「種類別明細書」などがあります。提出先は、償却資産が所在する市町村(東京都23区は都)です。窓口のほか、郵送や電子申告で提出することができます。申告書の提出期限は、令和8年2月2日です。

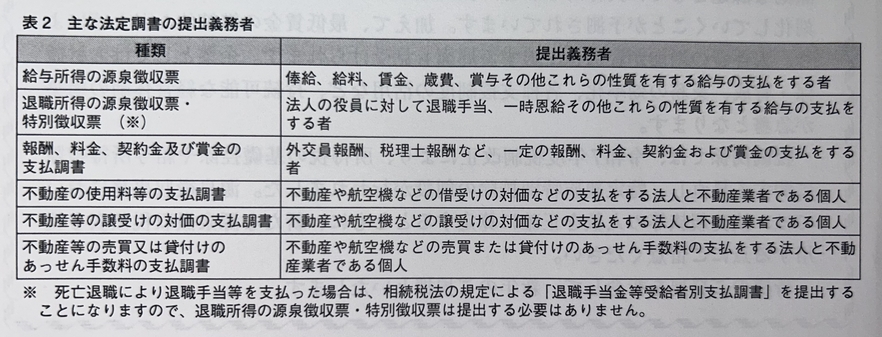

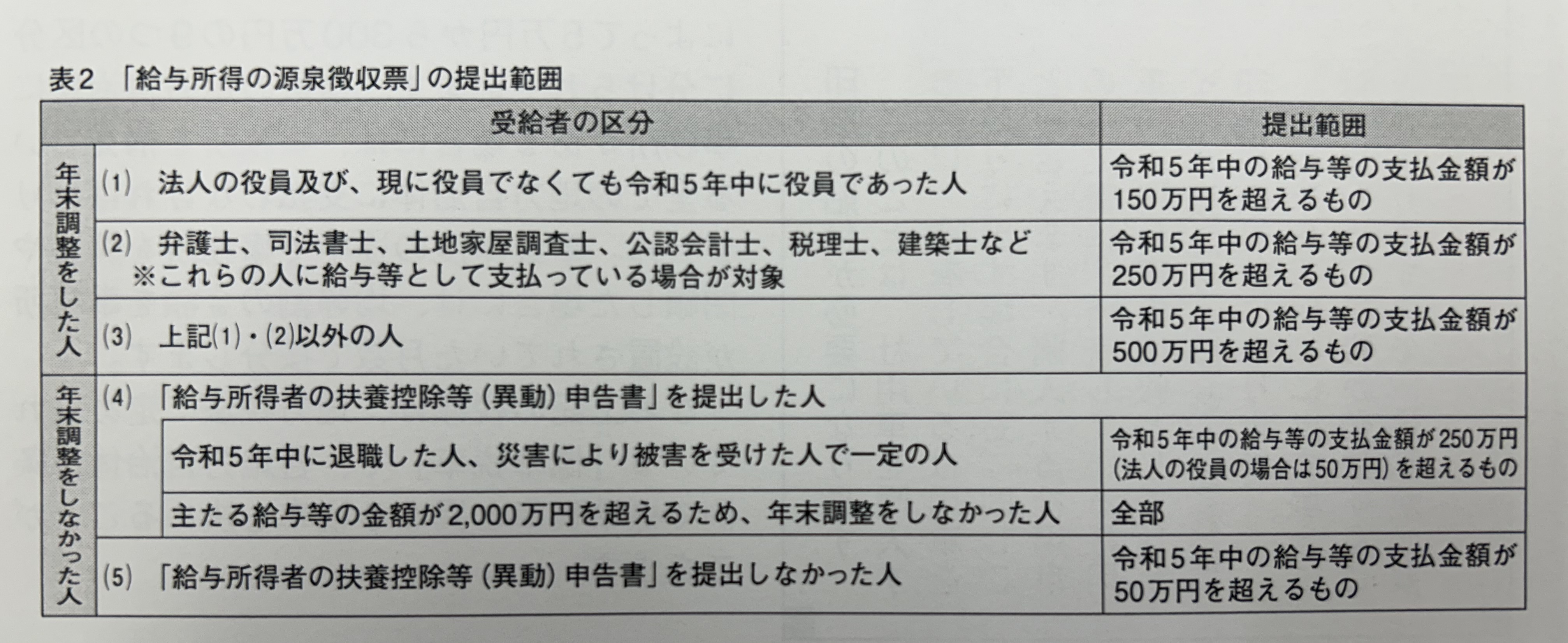

法定調書は、所得税法や相続税法、租税特別措置法などの規定により提出が義務付けられている資料で、「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」など、63種類の法定調書があります。主な法定調書の提出義務者は、表2の通りです。

平成28年1月1日以後の金銭等の支払等に係る法定調書については、金銭等の支払を受ける人や支払者等のマイナンバーまたは法人番号の記載が必要です。

法定調書は、書面や電子申告で作成・提出することができます。国税庁が提供しているe-Taxソフト(WEB版)では、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」、「不動産等の譲受けの対価の支払調書」、「不動産等の売買又は貸付けのあっせん手数料の支払調書」、「退職所得の源泉徴収票・特別徴収票」、「給与所得の源泉徴収票」を作成することができます。

これらの法定調書の提出期限は、「退職所得の源泉徴収票・特別徴収票」を除き、令和8年2月2日です。「退職所得の源泉徴収票・特別徴収票」は、退職の日以後1か月以内が提出期限ですが、税務署への提出分は、他の受給者の分を取りまとめて翌年1月31日(令和7年分は令和8年2月2日)までに提出することも認められています。

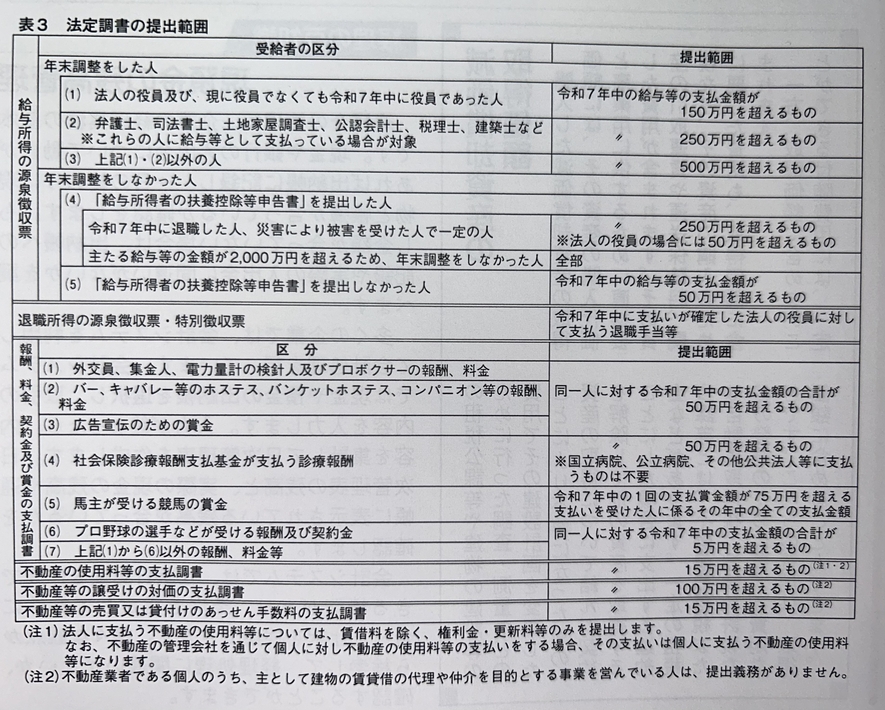

これらの法定調書の提出範囲は、法定調書ごとに金額基準が決められています(表3参照)。金額は、消費税及び地方消費税の額を含めることが原則ですが、消費税及び地方消費税の額が明確に区分されている場合は、その額を含めないで判定することが認められています。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

2025/12/01

今年も年末調整の時期が近づいてきました。今年は、所得税の基礎控除や給与所得控除に関する見直し、特定親族特別控除の創設が行われています。扶養親族等の所得要件の改正や、令和8年1月以後の源泉徴収事務に変更がありますので、注意したいポイントを確認します。

年末調整の基本的な流れを図に示します。

まず、社員に対して令和7年中に毎月支払った給与や賞与(以下「給与等」)と、天引きした社会保険料や源泉徴収税額を集計します。

給与所得控除後の給与等の金額を計算した後、社員から提出された各種申告書の内容を基に、所得控除の額(下表1参照)と課税所得金額を計算します。課税所得金額に所得税率を乗じて年調所得税額を算出し、さらに年調所得税額に102.1%を乗じて年調年税額を計算します。

年調年税額と1年間の源泉徴収税額を比較し、過不足額の精算を行います。

基礎控除は従来、合計所得金額が2,400万円以下の場合は一律で48万円で、2,400万円超2,500万円以下の場合は段階的に控除額が減少し、2,500万円超の場合は適用がありませんでした。これが表2のとおり、合計所得金額に応じて基礎控除額が改正されました。なお、非居住者は控除額が異なりますので、ご注意ください。

基礎控除の改正に伴い、扶養親族・同一生計配偶者・ひとり親の生計を一にする子・配偶者特別控除の対象となる配偶者・勤労学生の所得要件も改正されていますので、ご注意ください。

給与所得控除については、最低保障額が55万円から65万円に引き上げられました。今回の年末調整では、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて計算を進めることになります。

令和7年度の税制改正で、居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円(下表3参照)を控除する特定親族特別控除が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人をいいます。ただしこの場合の親族は、里子を含み、配偶者や青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます(以下同じ)。また、親族の合計所得金額が58万円以下の場合は特定親族特別控除の対象ではなく、扶養控除の対象になります。

令和7年分までの扶養控除等申告書には、控除対象扶養親族を記載することになっていました。特定親族特別控除の創設に伴い、令和8年分以後の扶養控除等申告書には、源泉控除対象親族を記載することとされました。源泉控除対象親族とは、①控除対象扶養親族、又は、②居住者と生計を一にする親族のうち年齢が19歳以上23歳未満で合計所得金額が58万円超100万円以下の人、のいずれかに該当する人をいいます。扶養親族の数は、源泉控除対象配偶者と源泉控除対象親族の数を基に算定します。

また、源泉徴収税額表が改正されましたので、令和8年1月1日以後に支払うべき給与については、令和8年分源泉徴収税額表を使用して、源泉徴収税額を求めます。

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

2025/11/03

消費税のインボイス制度が始まって2年が経過しました。経済活動の形態はさまざまであることから、この間にも事業者等からは数々の質問が国税庁に寄せられています。今回は、これらの質問より国税庁が新たに取扱いを示したものを中心に、消費税のインボイス制度について取り上げます。

初めに、消費税の仕組みとインボイス制度について簡単におさらいします。

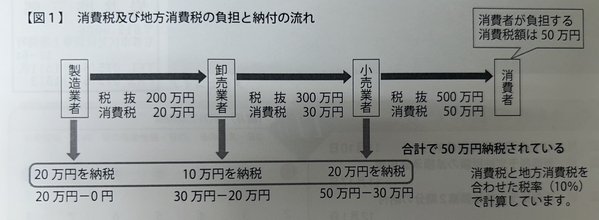

消費税は、商品や製品の販売、サービスの提供などに課税される税で、消費者が負担し事業者が納付します。生産や流通などの各取引段階で二重三重に課税されて、税が累積しない仕組みが採られています。具体的には、課税売上に係る消費税額から、課税仕入等に係る消費税額を控除(以下「仕入税額控除」)して、納税額を計算します。【図1参照】

仕入税額控除をするためには、その金額が正しいことを確認できるよう、適格請求書(以下「インボイス」)の保存が必要になります。インボイスは、売手が買手に対して、正確な適用税率や消費税額等を伝えるもので、一定の事項が記載された書類やデータをいいます。請求書に限らず、所定の事項が記載された書類であれば、領収書や納品書などの名称を問わず、インボイスになります。

インボイス制度は、令和5年10月1日からスタートし、それ以降はインボイスがない仕入れや経費については、原則として仕入税額控除ができません。ただし、一定の経過措置が設けられています。

インボイスの交付については、書面だけではなく電子データにより提供することも認められています。インボイスを電子データで提供することとしている事業者が、書面でのインボイスの交付を求められた場合に、相手方に手数料の負担を求めることは、問題があるのでしょうか。

その手数料などが、印刷代のように書面の発行などの事務負担等に係る費用として社会通念上相当と認められるものである場合には、直ちに問題とはなりません。ただし、取引の相手方に対して取引上の地位が優越しているような場合に、著しく高額な手数料などの負担を求めることは、優越的地位の濫用として、独占禁止法上の問題となる可能性があります。

なお、受領する手数料等は「書面によるインボイスの交付」という課税資産の譲渡等の対価に該当しますので、その手数料等についてもインボイスの交付義務が生じます。

インボイスの発行事業者は、取引の相手方である課税事業者からの求めに応じてインボイスを交付する義務が生じます。商品などの販売時にインボイスを交付している場合、後日再交付を求められても、改めて交付する義務はありません。

一方で、インボイスを取引の相手方に一度も交付していない場合で後日インボイスの交付を求められたときは、インボイスを交付する義務があります。これは、もしレジシステムの仕様などにより一定期間しか発行できないとしても、そのことをもって交付義務が免除されることはありません。相手方からの具体的な取引記録が示され、インボイスを交付すべき事情があると認められる場合には、手書きによるなど何らかの対応を行う必要があります。

なお、インボイスを交付しようとしたものの顧客が受け取らず物理的な交付ができなかったような場合は、交付したこととして差し支えありません。

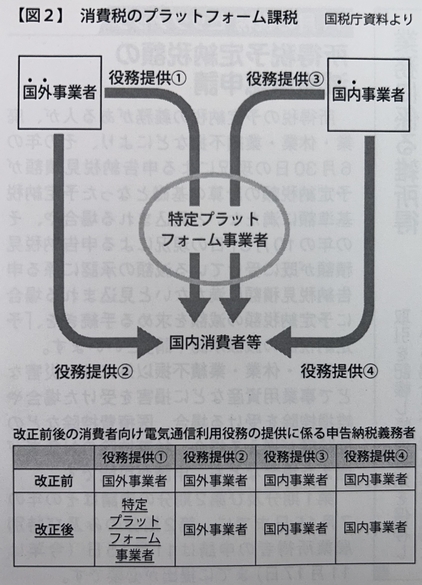

事業者が日本国内の消費者などに対して行うアプリ配信等の電気通信利用役務の提供については、その事業者が国内事業者か国外事業者であるかに係わらず、役務の提供を行う事業者が申告・納税を行うこととされていました。これが令和7年4月1日以後、国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供で、かつ、特定プラットフォーム事業者を介してその役務の対価を収受するものについては、その特定プラットフォーム事業者が役務の提供を行ったものとみなして、申告・納税を行うこととされました。これを消費税の「プラットフォーム課税」といいます。【図2参照】

自社が、プラットフォームを介して海外から消費者向け電気通信利用役務の提供に該当するアプリの配信を受けた場合、そのアプリの配信がプラットフォーム課税の対象とならないときは、国外事業者であるアプリ配信者がインボイスを交付することになります。一方、プラットフォーム課税の対象となる場合は、特定プラットフォーム事業者がインボイスを交付することになり、これらのインボイスを保存することで仕入税額控除を行うことができます。特定プラットフォーム事業者の氏名又は名称や、その事業者に係るデジタルプラットフォームの名称は、国税庁ホームページの「特定プラットフォーム事業者名簿」に公表されています。

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

2025/10/01

確定拠出年金の老齢給付金を一時金で受け取った場合、退職所得として課税されます。その後、一定の期間内に他の退職金を受け取った場合、退職所得控除額の調整をする必要がありますが、令和7年度税制改正で、対象となる期間が変わりました。

今回は、退職所得控除の仕組みや、改正された調整規定について見ていきます(※)。

※ 本稿は一般退職手当等の場合を前提とした内容になっています。勤続年数等によっては計算方法が異なる場合がありますのでご注意ください。

退職所得とは、退職により勤務先から受ける退職手当などの所得をいいます。退職所得には、社会保険制度などにより退職に基因して支給される一時金や、確定拠出年金法に規定する企業型年金規約や個人型年金規約に基づいて老齢給付金として支給される一時金なども含まれます。

退職所得の金額は、原則として収入金額から退職所得控除額を差し引いた金額に2分の1を乗じて計算します。税額は、原則として他の所得と分離して所得税額を計算します。【図1参照】

退職手当等を支払うときは、退職者から提出された「退職所得の受給に関する申告書」に記載されている勤続年数を基に源泉徴収税額を計算して、所得税などを源泉徴収します。申告書の提出がない場合は、支給額に20.42%の税率を乗じて計算した税額を源泉徴収します。確定拠出年金は、拠出された掛金とその運用益との合計額を基に、将来の給付額が決定する年金制度です。掛金を事業主が拠出する企業型確定拠出年金(企業型DC)と、加入者自身が拠出する個人型確定拠出年金(iDeCo)があります。

原則は、60歳に達した場合に老齢給付金として給付を受けることができますが、一定の障害状態になった場合などにも、給付を受けられることがあります。

税額の計算にあたり、確定拠出年金を年金として受給した場合は公的年金等控除、一時金として受給した場合は退職所得控除を適用することができます。

退職金は、長年の勤労に対する報償的給与として一時に支払われるものであり、退職後の生活の原資に充てられることなどから、退職所得控除を設けることや、他の所得と分離して課税されることで、税負担が軽くなるように配慮されています。

ただし、同じような時期に2か所以上から退職金等の支払いを受ける場合には、退職所得控除の調整が必要になります。

退職手当等(確定拠出年金の老齢給付金として支給される一時金以外)の支払いを受ける年の前年以前4年内に他の支払者から支払いを受けた退職手当等がある場合、退職所得控除の額について調整計算を行います。

具体的には、本年分の退職手当等の勤続年数に基づいて算出した退職所得控除額から、勤続期間が重複している期間の年数に基づいて算出した退職所得控除額相当額を控除した残額になります(※)。【図2参照】

※ 前の退職手当等の支払額がその退職手当等の勤続期間に基づいて計算した退職所得控除額に満たない場合は、前の勤続期間を調整して、重複期間を計算します。

確定拠出年金の老齢給付金として支給される一時金とその他の退職金の支払いを受ける場合も、退職所得控除の調整規定の対象となりますが、その支給を受ける順番によって重複排除に係る調整期間が異なります。

①「先に退職金の支給を受ける場合」は、その受給が老齢一時金の受給年以前19年内の場合に調整規定の対象となりますが、②「先に老齢一時金を受給する場合」は、受給年以前4年内とされていました。

令和7年度税制改正では、課税の公平性の観点から、前記②のケースについて見直しが行われました。これにより、退職金の支払いを受ける年の前年以前9年内に老齢一時金の支払いを受けている場合には、退職所得控除額の調整計算をすることになります。【図3参照】この改正は、令和8年1月1日以後に老齢一時金の支払いを受けている場合であって、同日以後に支払いを受けるべき退職手当等に適用されます。

【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

2025/09/01

中小企業の、自然災害への事前対策を税制面で支援する制度が「中小企業防災・減災投資促進税制」です。近年、企業はさまざまな災害リスクに直面しており、事業を守るためには事前の備えが不可欠です。

今回は、この制度について詳しく解説します。中小企業防災・減災投資促進税制は、中小企業に自然災害への事前対策の取り組みを促進させることを目的に、平成31年度税制改正で創設されました。

この制度は、青色申告書を提出する中小企業者等のうち、令和9年3月31日までに事業継続力強化計画や連携事業継続力強化計画(※)の認定を受けた中小企業者が、認定を受けた日以後1年を経過する日までに計画に記載された対象設備を取得・事業供用した場合には、特別償却の措置を受けることができる制度です。

特別償却の償却率は、令和7年3月31日までに取得・事業供用した資産については18%でしたが、令和7年4月1日以後に取得・事業供用したものについては16%に引き下げられました。

※ 事業継続力強化計画とは、中小企業が自社の災害リスク等を認識し、防災・減災対策の第一歩として取り組むために、必要な項目を盛り込んだもので、現在及び将来的に行う災害対策などを記載するものです。また、連携事業継続力強化計画は、これを複数の事業者で策定するものです。

中小企業防災・減災投資促進税制の対象となる設備は【下表】に該当するもののうち、計画の認定を受ける際に目標の達成及び内容の実現に資するものであることの確認を受けた設備です。

ただし、消防法や建築基準法に設置が義務づけられている資産や中古資産、所有権移転外リースによる貸付資産は、この制度を適用することができません。また設備の取得等に充てるために国や地方公共団体から補助金等の交付を受けて取得等する設備も対象外になります。

対象設備については度々見直しが行われており、令和5年度税制改正で耐震設備が対象に追加されましたが、令和7年度税制改正では、これまで対象であった感染症対策のために取得等をするサーモグラフィ装置は対象外とされています。

中小企業防災・減災投資促進税制を受けるためには、まず事業継続力強化計画または連携事業継続力強化計画を作成し、認定の申請をします。経済産業大臣の認定を受けた後1年以内に、対象となる設備を取得・事業供用します。

そして、取得・事業供用した事業年度の確定申告で、制度の適用を受ける旨の申告を行います。確定申告書には、償却限度額の計算明細書を添付します。

集中豪雨や河川の氾濫といった水害や地震など、中小企業を取り巻くリスクは、近年増加しています。

雨が多い日本では、毎年のように全国のどこかで大雨による河川の氾濫など水害が発生しています。平成23年から令和2年までの10年間に全国の約97%の市区町村で水害が発生し、10年間で10回以上の水害が発生している市区町村は57.7%もあります。【下図参照】

中小企業強靭化研究会が平成31年に取りまとめた報告によると、BCP(事業継続計画)や事前対策を行っていた企業は、災害が発生してから生産開始までの期間が平均で13日だったのに対し、BCPや事前対策を実施していなかった企業は、平均で41日かかっています。また、営業停止期間と取引先数減少の割合の相関関係をみると、営業停止期間が長いほど、多くの取引先を失っています。

このことから、事前対策を行っておくことが、災害発生から早期に事業を復旧させるのに重要なことであるといえます。

事業継続力強化計画を策定するためには、まず事業継続力強化を図る目的を検討することが重要です。そして、ハザードマップ等を活用しながら災害等のリスクの確認・認識をし、災害等が発生した直後の初動対応や、ヒト・モノ・カネ・情報への影響を踏まえた事前対策を検討します。事業継続力の強化は計画だけではなく、平時の取組(訓練)が大切ですので、平時の体制についても検討します。

これらの内容に加えて、導入を予定している設備の詳細や、事業継続力強化の実施に必要な資金の使途・調達方法・金額などを記載した事業継続力強化計画を作成し、経済産業大臣に申請をします。計画の審査には、だいたい45日くらいかかるようです。

経済産業大臣の認定を受けると、中小企業防災・減災投資促進税制を適用できるだけではなく、低利融資や信用枠拡大といった金融支援、補助金の加点措置、損害保険料の割引などのメリットを享受することができます。

【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

2025/08/01

令和5年度税制改正大綱の「基本的考え方等」に、防衛力の抜本的な強化を行うために安定的な財源を確保することが明記されました。令和9年度に向けて複数年かけて段階的に実施することとし、1兆円強を確保するとしています。

この財源として具体的には、法人税額や所得税額に対して新たな付加税を課すことや、たばこ税の引上げの措置が挙げられました。このことを踏まえて、令和7年度税制改正では、「防衛特別法人税」の創設と、加熱式たばこに対する課税の適正化及びたばこ税の引上げを実施することが決まりました。

なお所得税に関しては、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、いわゆる「103万円の壁」の引上げ等の影響も勘案しながら、引き続き検討をすることになりました

令和4年5月の日米首脳会談では当時の岸田首相が、日本の防衛力を抜本的に強化し、その裏付けとなる防衛費の相当な増額を確保する決意を表明しました。この方針を踏まえ、同年11月に公表された有識者会議による報告書では、まずは歳出改革により財源を捻出することを優先的に検討すべきとし、非社会保障関係費が対象となるとされました。そして、同年12月に岸田首相は、令和5年度から令和9年度までの間の新たな防衛力整備計画の規模を43兆円程度とし、令和9年度以降も強化された防衛力を維持するため、毎年約4兆円の追加財源の確保が必要との考えを示しました。

このような経緯を踏まえ、「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」が令和5年に制定されています。

令和4年12月に決定された新たな「防衛力整備計画」では、令和5年度から令和9年度までの5年間で防衛力整備に必要な金額は43兆円程度とされました。この計画の下で実施される5年間の防衛関係費は40.5兆円(令和9年度は8.9兆円)で、2.5兆円程度を様々な工夫で確保することとしています。

令和9年度以降の防衛力を安定的に維持するための財源や、この計画を賄う財源の確保については、歳出改革・決算剰余金の活用・防衛力強化資金の創設・税制措置等により、歳出と歳入の両面において所要の措置を講ずることとしています。

政府与党政策懇談会資料として示された「新たな防衛力整備計画に関する財源確保について」【図1】では、令和9年度時点で歳出改革により1兆円強、決算剰余金の活用により0.7兆円程度、防衛力強化資金の創設により0.9兆円程度、税制措置により1兆円強を確保する構想が示されました。

「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」の規定に基づき、防衛特別法人税が創設されました。令和8年4月1日以後開始事業年度から適用が開始されます。

防衛特別法人税の納税義務者は、各事業年度の所得に対する法人税を課される法人です。税額は、課税標準法人税額に4%の税率を乗じて計算した金額です。課税標準法人税額は、基準法人税額から基礎控除額を控除した金額です。基準法人税額は、所得税額控除や外国税額控除などの一定の制度を適用しないで計算した各事業年度の所得に対する法人税額です。

基礎控除額は年500万円なので、中小企業では所得が2,400万円程度までは課税されません。これにより、全法人の94%が対象外になると見込まれています。【図2参照】

ただし、納税額が生じなくても申告義務はありますので、いわゆる「ゼロ申告」をすることになります。

加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税標準の換算方法が見直されることになりました。具体的には、価格要素を廃止し、重量のみに応じて紙巻たばこに換算する方式とし、軽量化による税負担の不公平が生じないように、一定の重量以下のものは紙巻たばこ1本として課税されることになります。

【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

2025/07/01

中小企業投資促進税制や中小企業経営強化税制は、対象となる設備を取得や製作などした場合に、特別償却や税額控除を受けられる制度です。これらの制度の適用期限は令和7 年3 月31 日まででしたが、令和7 年度税制改正で、一定の見直しをしたうえで適用期限が2 年間延長されました。

改正前の中小企業投資促進税制は、青色申告書を提出する中小企業者などが平成10 年6 月1 日から令和7 年3 月31 日までの期間内に新品の機械装置などの取得や製作をして、国内にある製造業や建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において特別償却または税額控除を認める制度です。対象となる設備は、機械装置や測定工具・検査工具、ソフトウェアで一定の金額以上のものなどです。

個人事業主と資本金3,000 万円以下の中小企業については、取得価額の30%の特別償却または取得価額の7%を税額控除限度額とした税額控除のいずれかを選択することができます。資本金3,000 万円超の中小企業については、取得価額の30%の特別償却をすることができます。【表1 参照】

改正前の中小企業経営強化税制は、青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが、平成29 年4 月1 日から令和7 年3 月31 日までの期間内に、新品の特定経営力向上設備等の取得または製作もしくは建設をして、国内にあるその法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において特別償却または税額控除を認める制度です。

特別償却限度額は、取得価額から普通償却限度額を控除した金額に相当する金額です。つまり普通償却限度額と特別償却限度額を併せて、取得価額の全額を償却することができます。

税額控除限度額は取得価額の7%相当額ですが、一定の中小企業者については取得価額の10%が税額控除限度額になります。

税額控除については、中小企業投資促進税制における税額控除と中小企業経営強化税制における税額控除の合計で、その事業年度の調整前法人税額の20%相当額が上限になります。

税額控除限度額がその事業年度の法人税額の20%相当額を超えるため、その事業年度において税額控除限度額の全部を控除しきれなかった場合、その控除しきれなかった金額について1 年間の繰越しが認められます。

中小企業投資促進税制と中小企業経営強化税制については、適用期限が2 年間延長され、令和9 年3 月31 日までに取得等をした設備などについて適用することができます。

中小企業経営強化税制の適用を受けるためには、「生産性向上設備(A 類型)」、「収益力強化設備(B 類型)」、「経営資源集約化設備(D 類型)」を導入して実施する

経営力向上計画の認定を受ける必要があります。「デジタル化設備(C 類型)」については、令和7 年4 月1 日をもって廃止となりました。

設備については生産性などの要件が設けられています。例えば改正前のA 類型は、経営力の向上及び生産性の向上に資するものの指標が旧モデルと比較して年平均1%以上向上しており、設備区分毎に定められた販売開始時期要件を満たす設備であること、改正前のB 類型は、経営力向上設備等のうち、年平均の投資利益率が5%以上となることが見込まれることについて、経済産業大臣の確認を受けた投資計画に記載された設備であることといった要件がありました。改正により、A 類型は設備の生産性向上に係る指標が、B 類型は投資利益率の指標及び計算方法が変更されていますので、ご注意ください。

また、売上高100 億円超を目指す中小企業(100 億企業)に対しては、措置が拡充されました。具体的には、中小企業経営強化税制の対象設備に「建物及びその附属設備」が追加され、建物及びその附属設備に対して最大で取得価額の25%の特別償却または取得価額の2%の税額控除を選択することができるようになりました。【表2 参照】

特別償却率や税額控除率については、その建物及びその附属設備を事業の用に供する事業年度の給与増加割合によって決められています。給与増加割合が2.5%以上の場合は特別償却率は15%、税額控除率は1%ですが、給与増加割合が5%以上の場合は特別償却率は25%、税額控除率は2%になります。なお、給与増加割合が2.5%未満の場合には、建物及びその附属設備についての特別償却や税額控除は適用できません。

【岩井事務所だより】6月号「税務面で備える 取引先にもしものことがあったら」

2025/06/02

会社経営では、売掛金が入金されない、取引先が急に倒産した、というトラブルが生じることがあります。トラブルが生じた時や、トラブルに備えるための経理処理についてまとめます。

倒産の法律上の定義はありませんが、一般的に会社が買掛金や借入金といった債務を返済することができず、事業が継続できなくなった状態のことを倒産といいます。倒産には「法的な倒産」と「事実上の倒産」があり、法的な倒産は「破産手続」、「民事再生手続」、「会社更生手続」など法的手続により倒産状態と認められた状態を指します。

破産手続・・・裁判所が破産手続の開始を決定し、破産管財人を選任して、その破産管財人が債務者の財産を金銭に換えて債権者に配当する手続

民事再生手続・・・経済的に苦しい状況にある法人等が、自ら立てた再建計画案について、債権者の多数が同意し、裁判所もその計画案を認めることにより、債務者の事業再建を図ることを目的とした手続

会社更生手続・・・経営破綻している債務者を再建させる手続という点で民事再生手続と共通しているが、株式会社だけが利用できる点が異なる

他方、事実上の倒産は、経営破綻しているにも関わらず法的な倒産手続を行っていない状態や、不渡手形によって銀行取引が停止した状態などをいいます。

取引先の倒産などによって売掛金や貸付金といった債権を回収することが不可能になることに備えて、あらかじめ損失額を計上する引当金を、貸倒引当金といいます。法人税法では、貸倒引当金の損金算入額について一定の制限を設けています。

まず、貸倒引当金の損金算入が認められる法人は、普通法人のうち資本金の額または出資金の額が1 億円以下の法人などに限られます。ただし、資本金の額などが5 億円以上の大法人との間に完全支配関係がある法人など、貸倒引当金の損金算入が認められない法人もあります。

適用にあたっては、金銭債権を「個別評価金銭債権」と「一括評価金銭債権」に区分して、それぞれ繰入限度額を計算します。そして、法人が損金経理により貸倒引当金に繰り入れた金額のうち、繰入限度額に達するまでの金額について、損金算入が認められます。なお、完全支配関係がある他の法人に対する売掛債権等については、貸倒引当金の設定はできません。

(1) 個別評価金銭債権

個別評価金銭債権とは、法人がその事業年度終了の時に有している金銭債権に係る債務者について、更生手続開始の申立てなどの一定の事由が生じている場合における、その金銭債権をいいます。繰入限度額は、債務者に生じた事由によって異なり、回収不能見込額の50%~ 100%になります。

(2) 一括評価金銭債権

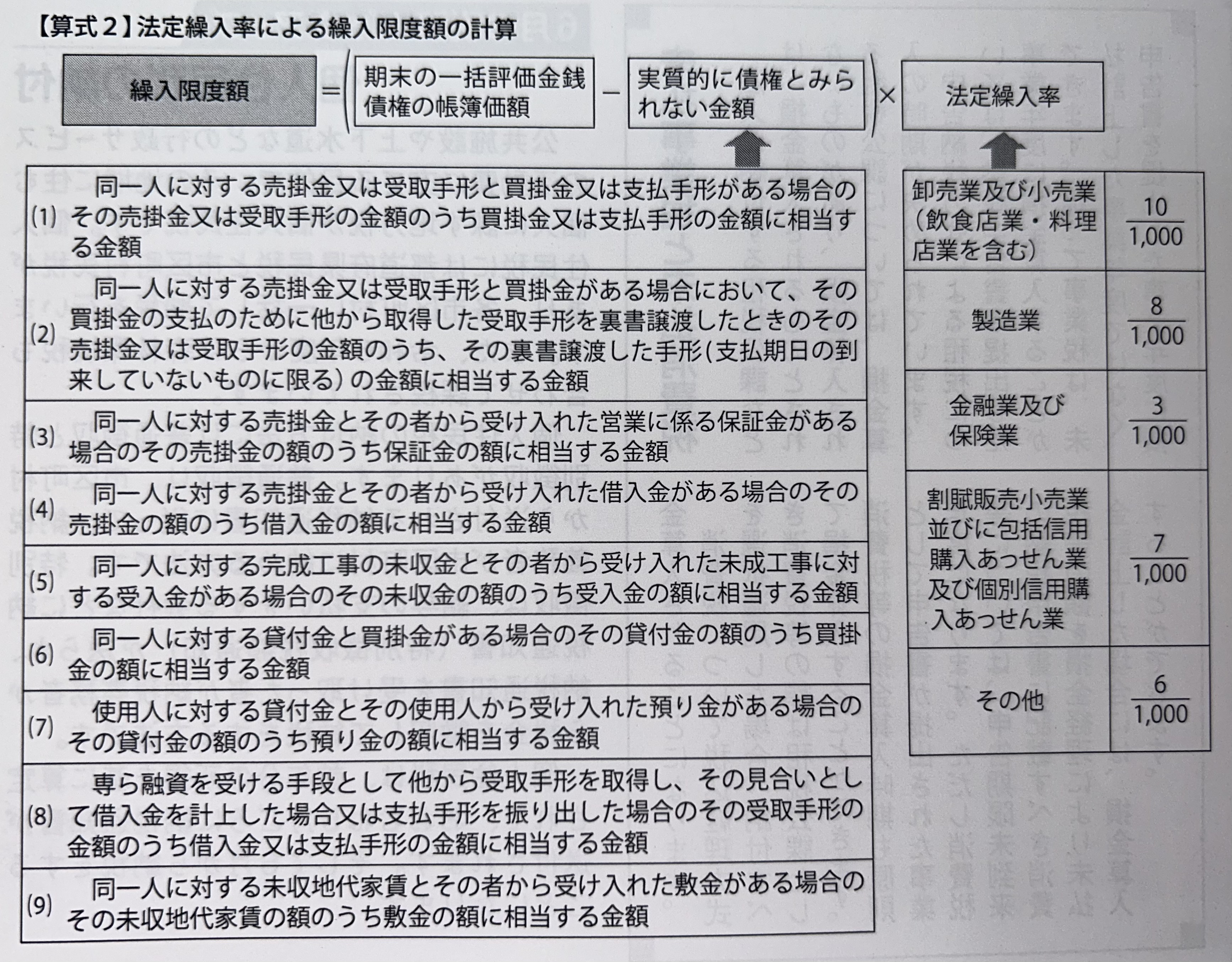

個別評価金銭債権以外の金銭債権を一括評価金銭債権といいます。一括評価金銭債権に対する貸倒引当金の繰入限度額は、貸倒実績率に基づく計算方法と、法定繰入率に基づく計算方法があります。なお、法定繰入率に基づく計算方法は、中小法人などに限られます。

貸倒実績率に基づく計算方法は、法人がその事業年度終了の時に有する一括評価金銭債権の帳簿価額に貸倒実績率を乗じて計算をします。【算式1参照】

法定繰入率に基づく計算方法は、法人がその事業年度終了の時に有する一括評価金銭債権の帳簿価額から実質的に債権とみられない金額を控除した金額に法定繰入率を乗じて計算をします。【算式2参照】実質的に債権とみられない金額は、簡便計算で行うことも認められています。

法人の有する金銭債権について、更生計画認可の決定など法的手続によって切り捨てられることとなった部分の金額については、その事実が発生した日の属する事業年度において貸倒れとして損金の額に算入されます。

法人の有する金銭債権について、その債務者の資産状況や支払能力などからみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができます。ただしその金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることができません。

また、債務者との取引を停止した時以後1 年以上経過したなど、債務者について一定の事実が発生した場合には、その債務者に対して有する売掛債権については、法人がその売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をすることが認められます。

【岩井事務所だより】5月号「売上割戻しの課税関係」

2025/05/01

事業者が取引先に対して、その仕入代金の一部を払い戻すリベートなどは、売上割戻しとして原則、全額が損金となります。しかし、交付方法によっては交際費等に該当するため、ポイントを整理し確認します。

一定の金額や一定の数量の売り上げを達成した販売店などに対して、契約に基づき売上代金の一部を控除することを、「売上割戻し」といいます。売上割戻しは、卸売業や製造業などにみられる取引で、リベートやキックバックなどとも呼ばれます。

似たような取引に「売上値引き」がありますが、売上値引きは売上金額や数量が少なくても購入したときに値引きを行うものであるのに対し、売上割戻しは一定の金額や数量以上の売上があったときに、後日に割戻しを行うものです。

売上割戻しは、売上日から期末日をまたいで後日に支払いを行うことがあります。その場合、翌期以降の支払いに備えて、決算時に未払金などの勘定科目を用いて計上することがあります。その場合の課税関係は次のようになります。

(1) 次の3 つの要件のすべてを満たす売上割戻しについては、売上日の属する事業年度の収益の額から減額することができます。

① 売上割戻しの金額の算定基準が契約や取引慣行などにより相手方に明らかにされていること、又はその事業年度終了の日において内部的に決定されていること

② 過去における実績を基礎とするなど合理的な方法のうち法人が継続して適用している方法により、売上割戻しの金額が算定されていること

③ ①を明らかにする書類及び②の算定の根拠となる書類が保存されていること

(2) (1)以外の売上割戻しについては、一定の場合を除きその売上割戻しの金額の通知をした日または支払いをした日の属する事業年度の収益の額から減額をします。

売上割戻しの金額について、相手方との契約などにより、特約店契約の解約や災害の発生などの特別な事実が生ずるときまでや、5 年を超える一定の期間が経過するまで相手方名義の保証金などとして預かることとして、取引先が売上割戻しの利益の全部または一部を実質的に享受することができないと認められる場合には、その売上割戻しの金額は、現実に支払った日の属する事業年度の売上割戻しとして取り扱われます。

ただし、現実に支払う前に、実質的に取引先に売上割戻しの利益を享受させることとした場合には、享受させることとした日の属する事業年度の売上割戻しとして取り扱われます。

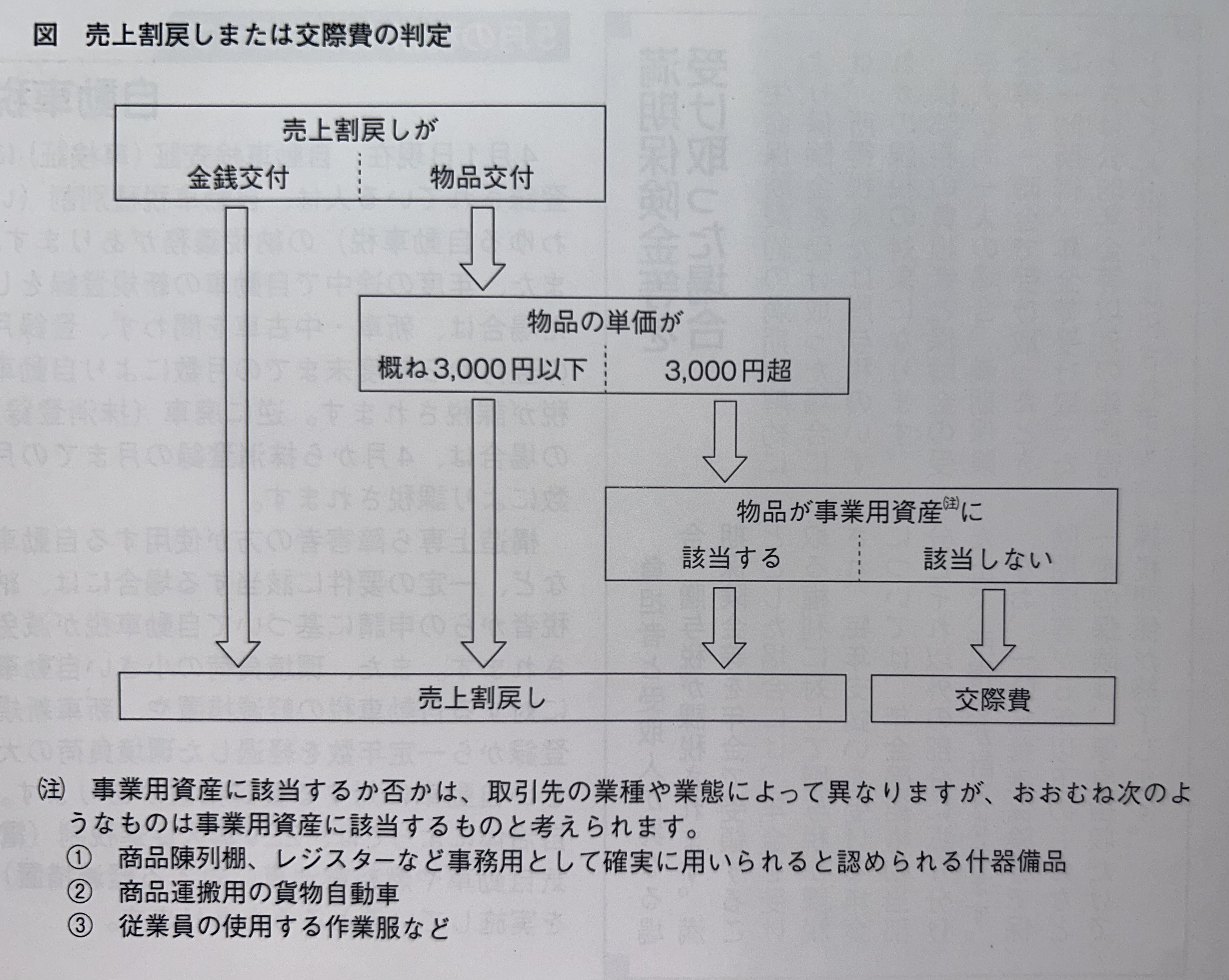

売上割戻しを金銭ではなく、物品を交付することにより行うことがあります。

このとき、取引先である事業者が交付された物品を棚卸資産や固定資産として販売する、もしくは使用することが明らかな物品(以下、事業用資産)である場合や、その物品の購入単価がおおむね3,000 円以下の少額なもの(以下、少額物品)である場合には、その交付の基準が売上割戻しの算定基準と同一である場合に限り、交際費等に該当しないものとされます。言い換えれば、交付した物品が事業用資産に該当しない場合には、少額物品を除きその物品を交付するために要する費用は、交際費等に該当することになります。【図参照】

少額物品であるかどうかの判定の要素となる購入単価は、通常の取引単位ごとの金額によるものとされています。ただし商品券のように引き換えることのできる物品の種類が特定されていないものについては、券面金額に関わらず交際費等になります。

また、物品ではなく取引先を旅行や観劇などに招待する場合は、売上割戻しと同様の基準で行われるものであっても、旅行や観劇などに招待するために要する費用は交際費等になります。

反対に、取引先が行った売上割戻しによって金銭の交付(いわゆる「仕入割戻し」)を受けた事業者は、交付を受けた金銭を収益として計上する必要があります。計上時期は、仕入割戻しの算定基準が購入価額または購入数量によっており、かつその算定基準が契約などの方法により明示されている場合は、購入した日の属する事業年度です。

それ以外の場合は、仕入割戻しの金額の通知を受けた日の属する事業年度になります。

一定期間支払われない仕入割戻しについては、現実に支払いを受けた日の属する事業年度の仕入割戻しとします。ただし、棚卸資産を購入した日の属する事業年度又は相手方から通知を受けた日の属する事業年度の仕入割戻しとして経理する方法も認められています。

【岩井事務所だより】4月号「令和6年度決算の留意点」

2025/04/07

令和6 年4 月1 日以後に開始する事業年度から適用される法人税制では、令和6 年度税制改正において、賃上げ促進税制や交際費等の損金不算入制度の見直しが行われています。決算・申告手続きの際の留意点を、改めて確認します。

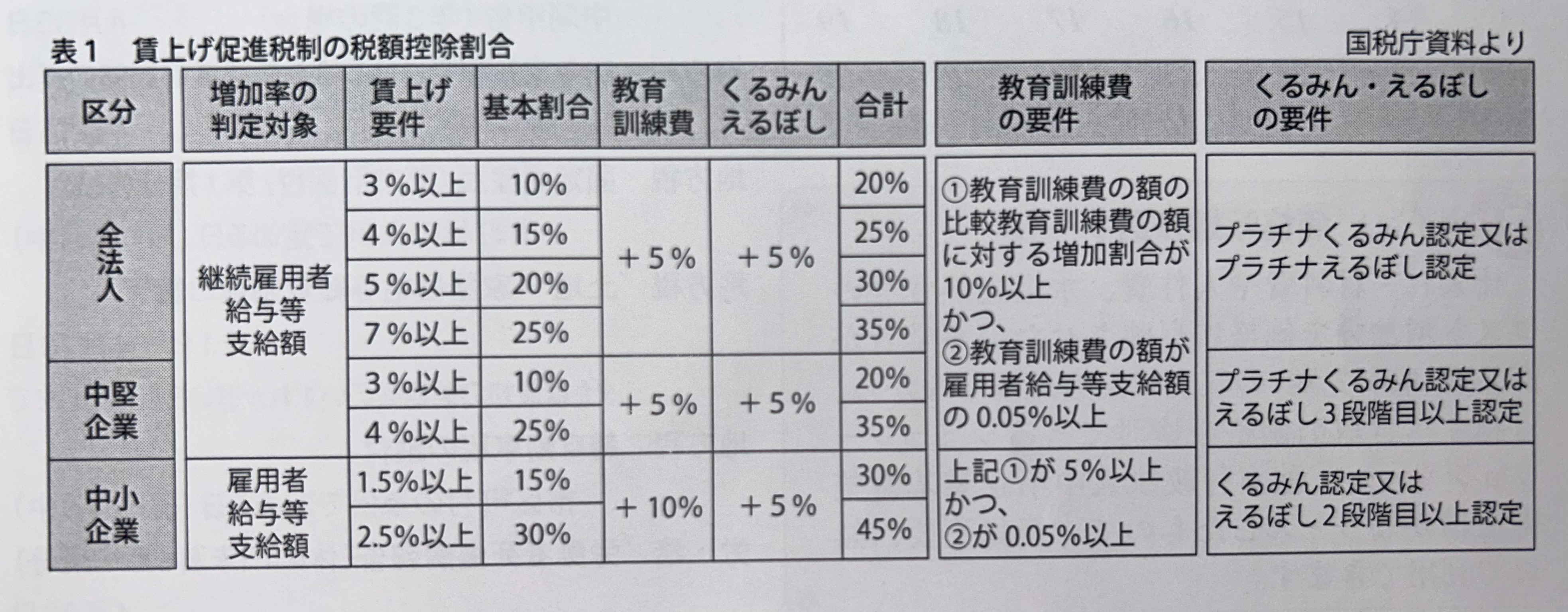

国内雇用者に支給した給与などの額(以下、雇用者給与等支給額)が、前年度と比べて一定以上増加した場合に、増加額に税額控除割合を乗じた額を法人税額から控除する制度を、賃上げ促進税制といいます。原則は、継続雇用者給与等支給増加割合が3%以上の場合に税額控除割合は10%ですが、次の上乗せ措置があります。【表1参照】

継続雇用者給与等支給増加割合が、4%以上の場合は5%を加算して税額控除割合が15%に、5%以上の場合は10%を加算して税額控除割合が20%に、7%以上の場合は15%を加算して税額控除割合が25%になります。

さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合、税額控除割合に5%を加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、税額控除割合に5%を加算します。

青色申告書を提出する法人で事業年度終了時に特定法人(常時使用する従業員の数が2,000 人以下等の要件を満たす法人)に該当するものについては、次の上乗せ措置があります。

継続雇用者給与等支給増加割合が4%以上の場合は15%を加算して税額控除割合が25%になります。さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合、税額控除割合に5%を加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、またはその事業年度においてえるぼし認定3 段階目の認定を受けた場合には、税額控除割合に5%を加算します。

中小企業者等については、雇用者給与等支給増加割合が、1.5%以上の場合は税額控除割合が15%、2.5%以上の場合は税額控除割合が30%になります。

さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が5%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合、税額控除割合に10%を加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、またはその事業年度においてくるみん認定もしくはえるぼし認定2 段階目以上の認定を受けた場合には、税額控除割合に5%を加算します。

この規定の適用を受ける場合には、賃上げ促進税制の適用を受けた事業年度以後の各事業年度の確定申告書等に、明細書を添付する必要があります。

賃上げ促進税制では、「給与等の支給額」から「その給与等に充てるため他の者から支払を受ける金額」を控除することになっています。この控除する金額から、「役務提供の対価として支払を受ける金額」が除かれることになりました。具体的には、看護職員処遇改善評価料及び介護職員処遇改善加算などは控除せず、「給与等の支給額」に含まれることになります。

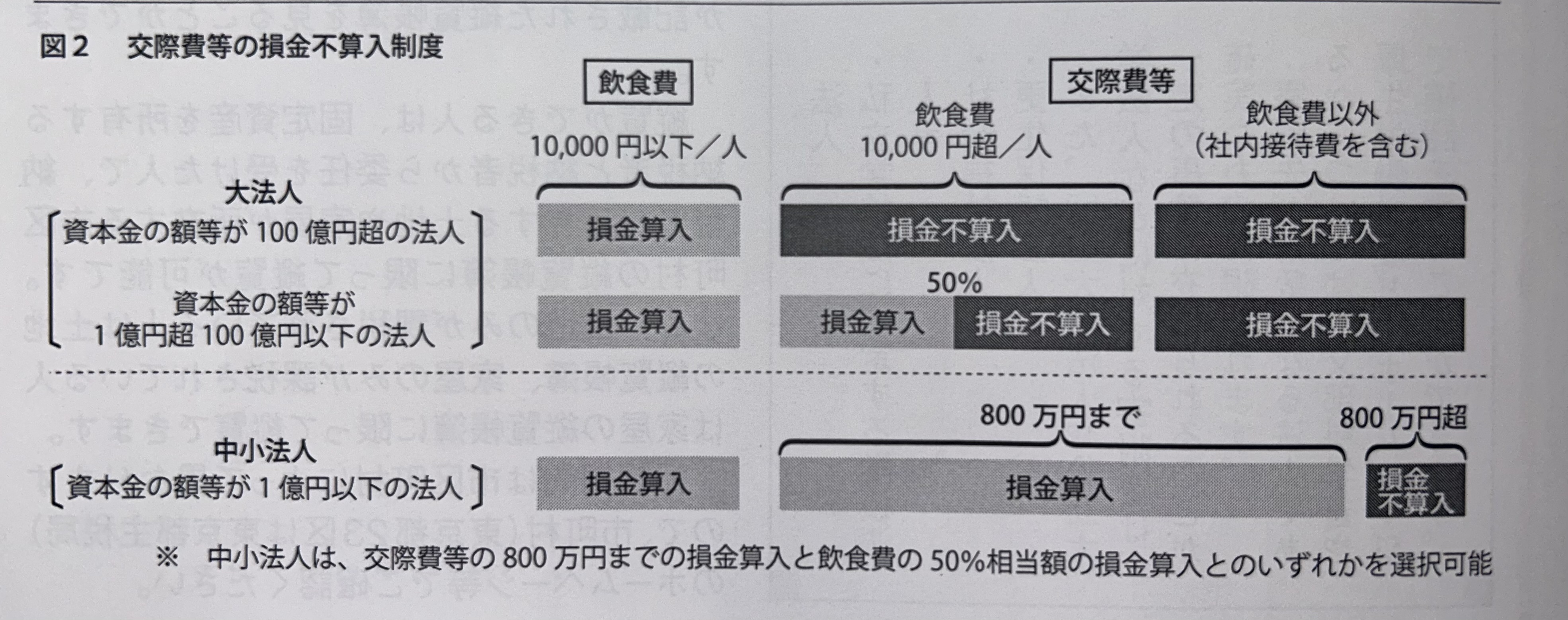

令和6 年4 月1 日以後に支出する飲食費のうち、1人当たり1 万円以下のものは交際費等の範囲から除かれます。また、1 人当たり1 万円を超える接待飲食費の50%相当額について損金算入を認める制度(接待飲食費に係る損金算入の特例)と、中小法人が支出する交際費等のうち800 万円までの損金算入を認める制度(中小法人に係る損金算入の特例)については、適用期限が3 年間延長され、令和9 年3 月31 日までの間に開始する各事業年度において適用されます。【図2参照】

【岩井事務所だより】3月号「令和7年度税制改正(案)のポイント」

2025/03/03

自民党・公明党が昨年12 月に公表した令和7 年度与党税制改正大綱では、基礎控除や給与所得控除の引上げ、防衛特別法人税の創設といった項目が盛り込まれています。

【表1】に、主な改正項目のタイムスケジュールを示します。この表は、令和7 年度与党税制改正大綱で取り上げられた項目と、前年以前の改正項目で適用時期が今年以降のものを掲載しています。

令和7 年度税制改正の最大の焦点であった「年収103 万円の壁」に対応する措置として、与党税制改正大綱では、基礎控除については合計所得金額が2,350万円以下の人について控除額を10 万円引き上げ58 万円に、給与所得控除の最低保障額については55 万円から65 万円に引き上げる旨が明記されています。

基礎控除や給与所得控除の引上げは、令和7 年分以後の所得税について適用されます。

居住者が、年齢19 歳以上23 歳未満の同一生計親族で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から【表2】で示す控除額を控除する制度が創設される予定です。ただし、その親族等がその居住者の配偶者及び青色事業専従者等であるものを除き、合計所得金額が123 万円以下であるものに限られます。この制度を特定親族特別控除(仮称)といいます。

また、基礎控除や給与所得控除の見直しと特定親族特別控除の創設に伴い、同一生計配偶者及び扶養親族の合計所得金額要件や、ひとり親の生計を一にする子の総所得金額等の合計額の要件が、48 万円以下から58 万円以下に引き上げられるなどの措置が講じられます。

居住者が年齢23 歳未満の扶養親族を有する場合には、令和8 年分における新生命保険料に係る一般生命保険料控除の控除額は、【表3】の計算式により計算した金額になります。旧生命保険料と前記の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6 万円になります。ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、12 万円のままです。

所得の金額が年800 万円以下の部分について税率が15%に軽減される中小企業者等の法人税の軽減税率の特例について、適用期限が2年延長されます。ただし、所得の金額が年10 億円を超える事業年度については、税率が15%ではなく17%に引き上げられます。令和7 年4 月1 日以後に開始する各事業年度から適用されます。

また、各事業年度の所得に対する法人税を課される法人に防衛特別法人税(仮称)が課税される制度が創設されます。防衛特別法人税の額は、課税標準となる法人税額から基礎控除額(年500 万円)を控除した額に4%の税率を乗じた金額です。

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度について、適用期限が2 年延長されます。ただし、特定経営力向上設備等に、その投資計画における年平均投資利益率が7%以上となることが見込まれるものであることなどの要件が追加されます。

輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合に、その免税購入対象者が購入日から90 日以内に出港地の税関長の確認を受けたときは、その確認した旨の情報を、輸出物品販売場を経営する事業者が保存することを要件に、免税対象物品の譲渡について、消費税が免除されます。

この改正により、実務上は消費税相当額を含めた価格で販売し、出国時に持ち出しが確認された場合に輸出物品販売場を経営する事業者から免税購入対象者に対し消費税相当額を返金する「リファンド方式」になります。

(1) 個人型確定拠出年金について、年齢60 歳以上70歳未満のうち一定の人について制度の対象とすることや、拠出限度額が引き上げられるなどの措置が講じられます。

(2) 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置が2 年延長されます。

(3) 法人版事業承継税制の特例措置における役員就任要件や、個人版事業承継税制における事業従事要件が緩和されます。

(4) 企業版ふるさと納税について、関係法令が改正され、一定の措置が講じられることを前提に、適用期限が3 年間延長されます。

(5) 法人が、再資源化事業等高度化設備の取得等をした場合の特別償却制度が創設されます。

【岩井事務所だより】2月号「令和6年分確定申告のポイント」

2025/02/03

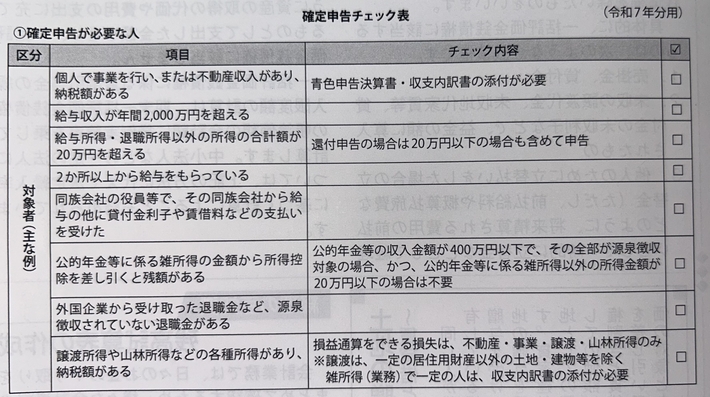

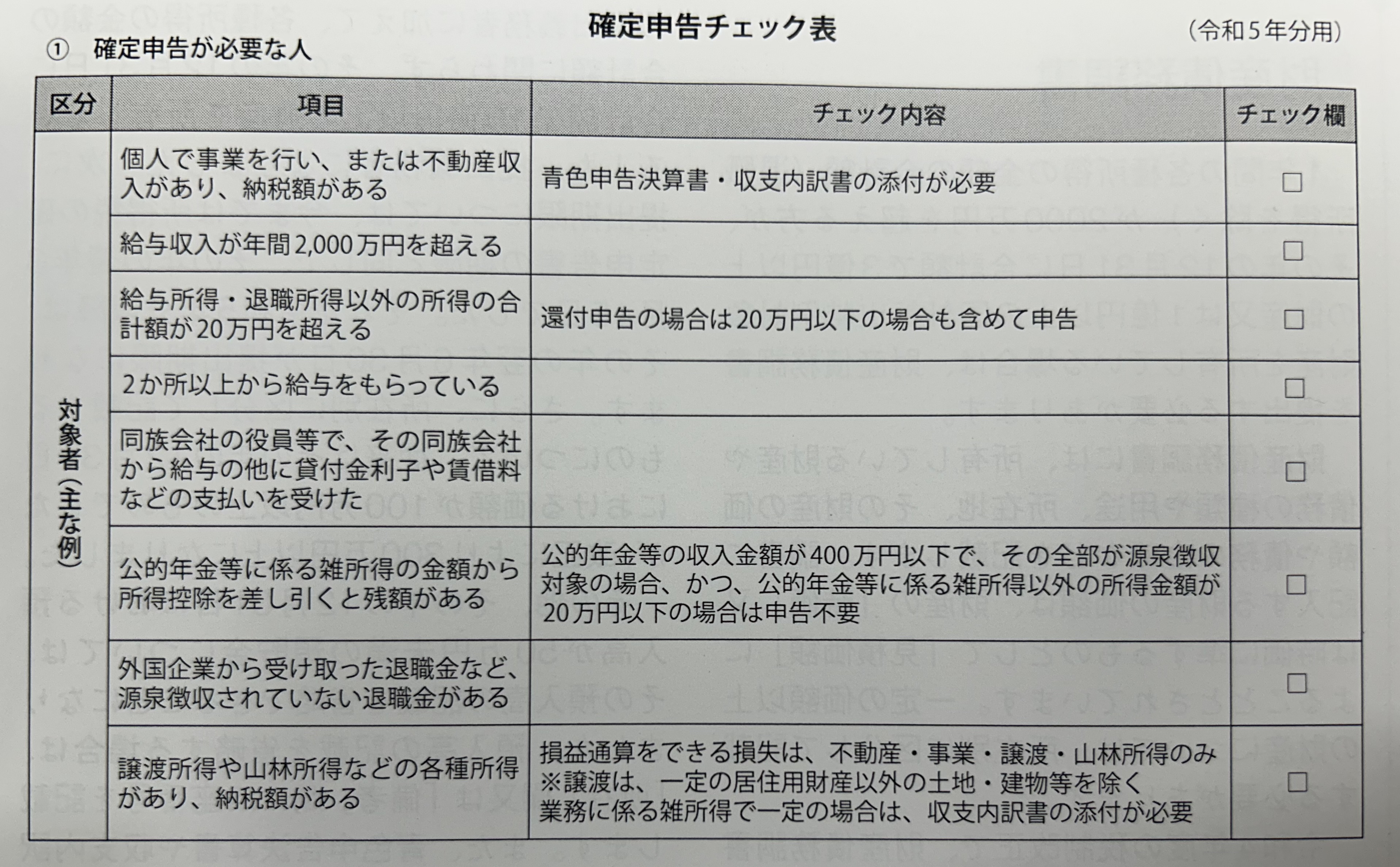

今年も確定申告の時期になりました。令和6 年分の確定申告と納税の期限は、令和7 年3 月17 日です。次頁に確定申告の主な対象者や注意点をまとめたチェックリストがありますので、ご活用ください。

令和6 年分の所得税では、定額減税が実施されています。

定額減税の適用を受けることができる人は、令和6 年分所得税の納税者である居住者で、令和6 年分の所得税に係る合計所得金額が1,805 万円以下の人です。

特別控除の額は、本人3 万円と同一生計配偶者または扶養親族1 人につき3 万円の合計額で、いずれも居住者に限ります。

確定申告では、所得金額から所得控除の額を差し引いて課税所得金額を求めます。課税所得金額に税率を乗じて求めた税額から住宅ローン控除などを行い、さらに定額減税額を控除します。定額減税額控除後の税額に復興特別所得税を加算して、年税額を計算することになります。

定額減税には所得制限がありますが、制限を超える人であっても、令和6 年6 月以後に主たる給与の支払者から受ける給与は、月次減税が適用されている可能性があります。確定申告では、月次減税された源泉徴収税額と、最終的な年間の所得税額との精算を行います。国税庁のホームページには、「確定申告書等作成コーナー」があります。ここでは、画面の案内に沿って金額等を入力するだけで、所得税や消費税、贈与税の申告書や青色申告決算書・収支内訳書等の作成やe-Taxによる送信をすることができます。

この確定申告書等作成コーナーについて、令和7 年1 月から所得税のすべての画面で、スマホでも操作しやすい画面が提供されることになりました(消費税と贈与税では、一部の画面で提供)。さらにパソコンで表示される画面もデザインが統一され、操作性が向上しています。

また令和7 年1 月から、スマホ用電子証明書を利用することで、マイナンバーカードをスマホで読み取らなくても、申告書の作成やe-Tax 送信ができるようになりました。スマホ用電子証明書については、デジタル庁HP の特設ページをご覧ください。

生命保険会社などから、満期金や一時金を受け取った場合、その収入は一時所得になります。また、競馬などの公営競技の払戻金なども、一時所得になります。このような収入がある場合には、確定申告をする必要があるか、確認をしてください。

居住者は、国内で得た所得と合わせて海外で得た所得も申告する必要があります。海外で得た所得としては、国外で支払われる預貯金等の利子や、国外にある不動産の貸付や譲渡による収益などが挙げられます。これらは、外国の税務当局に申告した所得であっても、確定申告に含める必要があります。

ふるさと納税でワンストップ特例の適用の申請をした場合、確定申告をするとワンストップ特例の適用に関する申請が無効になります。そのため、ワンストップ特例の申請をした分も含めて、寄附金控除の計算をする必要があります。

【岩井事務所だより】1月号「償却資産申告と法定調書」

2025/01/06

1月は、法定調書や償却資産申告書などの書類の提出をする必要がありますので、確認のためポイントを整理します。

法定調書を提出する際には、「給与所得の源泉徴収票等の法定調書合計表(以下、合計表)」を一緒に提出します。合計表には、①給与所得の源泉徴収票、②退職所得の源泉徴収票、③報酬、料金、契約金及び賞金の支払調書、④不動産の使用料等の支払調書、⑤不動産等の譲受けの対価の支払調書、⑥不動産等の売買又は貸付けのあっせん手数料の支払調書について、支払った人数や支払金額の合計額などを記載します。

それぞれの法定調書には、提出範囲が定められていますので【表参照】、源泉徴収票や支払調書を提出する人の分について、その人数と支払金額の合計額も、合計表に記載します。

令和6 年分の源泉徴収票や支払調書と合計表の提出期限は、令和7 年1 月31 日です。提出方法には、e-Tax や光ディスク等、書面などがありますが、前々年に提出すべきであった法定調書の枚数が100 枚以上である法定調書については、書面による提出はできません。提出義務の判定は法定調書の種類ごとに行います。なお、令和7 年中に提出する法定調書の枚数が30 枚以上の場合は、令和9 年に提出する法定調書は、書面による提出ができなくなりますので、e-Taxなどによる提出の準備をする必要があります。

法定調書ごとに決められている提出範囲の金額の判定は、消費税及び地方消費税(以下、消費税等)の額を含めることが原則です。ただし、消費税等の額が明確に区分されている場合は、その額を含めないで判定することが認められています。

現在、源泉所得税を徴収する際には、復興特別所得税を併せて徴収することになっていますので、法定調書の「源泉所得税額」欄には、所得税と復興特別所得税の合計額を記載します。

1 月1 日現在の土地・家屋・償却資産の所有者に対して、固定資産税が課税されます。このうち償却資産については、所有者が市町村(東京都23 区は都。以下、自治体)に申告をする必要があります。令和7 年度の申告期限は、令和7 年1 月31 日です。

申告は、償却資産申告書と種類別明細書などの所定の書類を、書面または電子申告で提出することにより行います。

償却資産とは、土地及び家屋以外の事業供用することができる資産で、法人や個人事業主が所得の計算をする際に、その資産の減価償却費が経費に算入されるもののうち一定のものをいいます。事業供用することができる資産なので、耐用年数が経過していて償却済みの資産や、遊休・未稼働の資産も含まれます。

償却資産申告の対象ではないものには、ソフトウエアなどの無形固定資産や開発費などの繰延資産、自動車税や軽自動車税の課税対象となるべきものなどがあります。例えばフォークリフトなどの小型特殊自動車は、公道の走行の有無に関らず軽自動車税の課税対象ですので、償却資産申告は必要ありません。一方、フォークリフトでも大型特殊自動車に該当するものは、公道の走行の有無に関わらず自動車税が課税されませんので、償却資産申告の対象になります。

償却資産申告書を提出すると、自治体は申告や調査に基づいて価格等を決定し、その価格等を償却資産課税台帳(以下、台帳)に登録します。台帳に登録されたことが自治体から公示されると、所有者や納税管理人など、固定資産税の課税に直接関係を有する一定の人は、台帳の閲覧が可能になります。

台帳に登録された価格に不服があるときは、審査の申出をすることができます。審査によって決定された内容に不服がある場合は、決定の取り消しの訴えを提起することができます。台帳に登録された価格等から税額が算出され、償却資産の所有者に納税通知書が交付されます。なお、課税標準額が150 万円未満の場合には課税されないため、納税通知書は交付されません。【図参照】

【岩井事務所だより】12月号「令和6年分 年末調整のポイント」

2024/12/02

今年も年末調整の時期となりました。今年は定額減税制度が導入されたことで、業務の負担が増えています。

また、保険料控除申告書の改訂や簡易な扶養控除等申告書の創設なども行われていますので、年末調整にあたり注意したいポイントを確認していきます。

最初に、年末調整の基本的な流れについて押さえておきます。【図】参照

まず、社員に対して令和6 年中に毎月支払った給与や賞与(以下「給与等」)、天引きした社会保険料や源泉徴収税額を集計します。

給与所得控除後の給与等の金額を計算した後、社員から提出された各種申告書の内容をもとに、所得控除の額(【表】参照)と課税所得金額を計算し、所得税率を乗じて所得税額を算出します。住宅ローン控除の適用を受ける場合は、税額を控除します。ここまでの手続きで算出された所得税額を「年調所得税額」といいます。

ここで、今年導入された定額減税の事務を行います。定額減税は、年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が1,805 万円以下になると見込まれる人に対して実施します。定額減税額は、「本人3 万円」と「同一生計配偶者と扶養親族1人につき3万円」の合計額で求めます。先ほど算出した年調所得税額から定額減税額を控除した後の税額に102.1%を乗じた年調年税額を計算します。

そして年調年税額と1年間の源泉徴収税額を比較し、過不足額の精算を行います。

令和6 年分の所得税額から定額減税可能額を控除しきれない場合、控除しきれない金額は翌年1 月以降に支給する給与等に係る源泉徴収税額から控除はしません。控除しきれない金額は、市区町村から給付を受けることになります。

令和6 年分から、給与所得者の保険料控除申告書が変更されます。

具体的には、生命保険料控除欄の「保険金等の受取人」欄のうちの「あなたとの続柄」欄、地震保険料控除欄のうちの「保険等の対象となった家屋等に居住又は家財を利用している者等の氏名」に係る「あなたとの続柄」欄、社会保険料控除欄の「保険料を負担することになっている人」欄のうちの「あなたとの続柄」欄が削除されました。

定額減税に対応するため、給与所得者の基礎控除申告書と給与所得者の配偶者控除等申告書に、定額減税に係る記載欄が追加されました。

令和5 年度税制改正で、給与所得者の扶養控除等(異動)申告書や従たる給与についての扶養控除等(異動)申告書に記載すべき事項のうち一定の事項について、前年に支払者に提出したこれらの書類に記載した事項から異動がない場合には、異動がない旨の記載によることができるようになりました。

この異動がない旨の記載をした申告書を、「簡易な扶養控除等申告書」と言います。

そこで、給与所得者の扶養控除等(異動)申告書についてレイアウト修正が行われ、簡易な給与所得者の扶養控除等申告書としても利用できるようになりました。

令和7 年分の源泉徴収簿の裏面に、令和6年分の年末調整で行う定額減税の計算に対応するための計算欄が追加されました。

なお追加された計算欄は、あくまでも令和6 年分の定額減税の計算に対応するためのものですので、令和7 年分の年末調整の計算では使用できません。

【岩井事務所だより】11月号「年末調整における定額減税」

2024/11/04

令和6 年分の年末調整では、6 月から始まった定額減税についての精算を行う必要があります。そこで、年末調整における定額減税の精算事務(年調減税事務)について取り上げます。

年末調整の対象となる人は、原則として年調減税事務の対象者になります。

ただし、年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が1,805 万円を超えると見込まれる人は、年調減税事務の対象にはなりませんので、年調減税額(年末調整時に年調所得税額から控除する定額減税額)を控除しないで年末調整を行います。合計所得金額が1,805 万円を超えるか否かは、年末調整で提出される基礎控除申告書に記載されている合計所得金額で判定します。

定額減税額は、居住者である本人分3 万円と、居住者である同一生計配偶者及び扶養親族1 人あたり3 万円の合計額になります。同一生計配偶者や扶養親族に該当するかどうかは、原則として令和6 年12 月31 日の現況により判定します。

年末調整では、まず通常の年末調整と同じ計算を行い、住宅借入金等特別控除を適用した後の「年調所得税額」を計算します。そして、年調所得税額から年調減税額の控除を行い、定額減税額控除後の所得税額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。【図】参照

源泉徴収税額については、控除前税額から月次減税額の控除を行った後の、実際に源泉徴収した税額を給与と賞与それぞれについて集計します。

最後に、計算した年調年税額と集計した源泉徴収税額を比較し、過不足額の精算を行います。

給与所得の源泉徴収票の摘要欄には、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額××円」と記載します。記載する金額は、年調所得税額と年調減税額のいずれか低い金額です。

年調所得税額が年調減税額より少なくて、年調減税額を控除しきれなかった金額がある場合は、その控除しきれなかった金額を「控除外額××円」と記載します。なお控除しきれない金額がない場合は、「控除外額0円」と記載します。

合計所得金額が1,000 万円超である居住者の同一生計配偶者(非控除対象配偶者)を年調減税額の計算に含めた場合は、「非控除対象配偶者減税有」と記載します。

年末調整を行わずに退職し再就職しない場合や、令和6 年分の給与の収入金額が2,000 万円を超えるなどの理由で年末調整の対象とならなかった給与所得者の源泉徴収票には、摘要欄に定額減税等の内容について記載する必要はありません。源泉徴収税額の欄については、控除前税額から月次減税額を控除した後の、実際に源泉徴収した税額の合計額を記入します。

ただし、年の中途で死亡した場合は、死亡の日の現況で判断しますので、死亡の日に扶養親族に該当するのであれば、その親族は年調減税額の計算に含めることになります。

なお、月次減税額と年調減税額との間に差額が生じる場合は、年末調整時に精算します。

具体的には、その外国人技能実習生に居住者である同一生計配偶者や扶養親族がいない場合には、「源泉徴収時所得税減税控除済額0 円、控除外額30,000円」と記載します。

【岩井事務所だより】10月号「インボイス制度導入から1年」

2024/10/01

令和5 年10 月1 日からインボイス制度が始まり、今月で1 年になりますが、税務署には様々な問い合わせがあるようです。

そこで今回は、インボイス制度に関する問い合わせの多い質問を取り上げます。

【立替払い(取引先)】

A 社が、取引先のB 社に経費を立て替えてもらった場合、経費の支払先であるC 社から交付されたB 社宛のインボイスをそのまま受領したとしても、受領したものを自社のインボイスとすることはできません。この場合は、立替払いをしたB 社から、立替金精算書の交付を受けることなどによって、C 社から行った課税仕入が自社のものであることを明らかにする必要があります。【図1】参照

なお、このようなケースで立替払いをするB 社がインボイス発行事業者ではない事業者であっても、C 社がインボイス発行事業者であれば、A 社は仕入税額控除を行うことができます。

【立替払い(従業員)】

従業員が、自社の事業に必要な物品を自ら購入し、宛名に従業員名が記載されたインボイスを受領した場合、このインボイスの保存のみでは、仕入税額控除を行うことはできません。この場合に仕入税額控除を行うためには、その従業員が自社に所属していることが明らかとなる従業員名簿などの保存を併せて行う必要があります。

なお、従業員名簿などがない場合は、宛名に従業員名が記載されたインボイスと、その従業員が作成した立替金精算書を受領・保存する必要があります。

【ETC】

クレジットカード会社がカードの利用者に交付する利用明細書は、利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付する書類ではないことや、課税資産の譲渡等の内容や適用税率などインボイスの記載事項を満たしていないことから、一般的にはインボイスには該当しません。

一方で、ETC システムを利用して、クレジットカードにより高速道路の利用料金を精算する会社も多くあります。この場合、高速道路の利用料金について仕入税額控除の適用を受けるためには、原則として、高速道路会社が運営するホームページから、通行料金が確定した後に、簡易インボイスの記載事項に係る電磁的記録(以下「利用証明書」)をダウンロードし、それを保存する必要があります。

なお利用証明書のダウンロードは、クレジットカード利用明細書の受領ごとに行う必要はなく、利用した高速道路会社ごとに任意の一取引に係る利用証明書を一回のみ取得・保存すれば、保存要件を満たします。

【仮払消費税等の経理方法】

インボイス発行事業者以外の者からの仕入れには、仕入税額相当額の80%または50%を控除できる経過措置が採られています。税抜経理を行う場合、経過措置期間中はインボイス制度導入前の仮払消費税等の額の80%または50%相当額を仮払消費税等の額とし、残額を仕入れ等の価額として所得税や法人税の計算を行うことが原則です。

この取扱いが見直され、経過措置期間終了後の原則となる取扱いを先取りして、インボイス発行事業者以外からの仕入れについて、消費税等の額を取引の対価の額と区分しないで経理することが認められることになりました。また、簡易課税制度を適用する事業者や、いわゆる2 割特例制度適用事業者については、仕入税額控除を適用するにあたってインボイス等の有無が要件とされていないことから、インボイス制度導入前と同様の額を仮払消費税等の額として計上する方法が認められることになりました。これらの経理方法は、令和5 年10 月1 日以降の取引について、適用することができます。【図2】参照

【出張旅費・通勤手当など】

従業員などに支給する出張旅費や宿泊費、日当などのうち、その旅行に通常必要と認められる部分の金額は、課税仕入に係る支払対価の額に該当するものとして取り扱われます。この場合、従業員はインボイス発行事業者ではないためインボイスの交付は受けられませんが、一定の事項を記載した帳簿のみの保存で仕入税額控除が可能です。

同様に、従業員などに支給する通勤手当のうち、通勤に通常必要と認められる部分の金額についても、一定の事項を記載した帳簿のみの保存で、仕入税額控除を行うことができます。

【岩井事務所だより】9月号「令和6年度税制改正 交際費等」

2024/09/02

交際費等のうち飲食費について、令和6 年度税制改正で取り扱いが変わりましたので、改正された内容について取り上げます。

なお今回の改正で、交際費等の損金不算入制度については、令和9 年3 月31 日まで適用期限が延長されました。

法人が、得意先や仕入先など事業に関係のある者に対して接待、供応、慰安、贈答などをするために支出する費用を、交際費等といいます。接待費や機密費などの名目であっても、交際費等に含まれます。

一方、【表1】に示すように、専ら従業員の慰安のために行われる旅行などの費用や、カレンダーなどの物品を贈与するための費用、会議の際に飲食物を供与するための費用は、通常要するものである限り、交際費等から除かれます。また、平成18 年4 月1 日以後に開始する事業年度から、一人当たり5 千円以下の飲食費についても、交際費等から除かれることになりました。

一人当たり5 千円以下の飲食費が交際費等から除かれる規定を適用するためには、

・ 飲食等のあった年月日

・ 飲食等に参加した得意先などの氏名や自社との関係

・ 参加者数

・ 飲食等の金額や飲食店名、住所など

・ その他飲食費であることを明らかにする必要事項

が記載された書類を保存する必要があります。なお、この飲食費からは、自社の役員や従業員などの接待等のために支出するものは除かれます(以下同)。

基本的には、参加者全員の氏名を記載する必要がありますが、参加者の一部が不明の場合や参加者が多数の場合には、「◯◯会社・□□部・△△◇◇(氏名)部長 他10 名」などの記載であっても差し支えありません。この規定は、一人当たりの金額が5 千円以下の費用それ自体が対象となりますので、一人当たり5 千円を超える飲食費について、その飲食費のうち5 千円を超える部分だけを交際費等にし、5 千円以下の部分を交際費等から除外する経理処理は、認められません。

令和6 年度税制改正で、交際費等から除かれる飲食費の金額基準が、一人当たり5 千円以下から一人当たり1 万円以下に引き上げられました。

この改正は、令和6 年4 月1 日以後に支出する飲食費について適用されます。

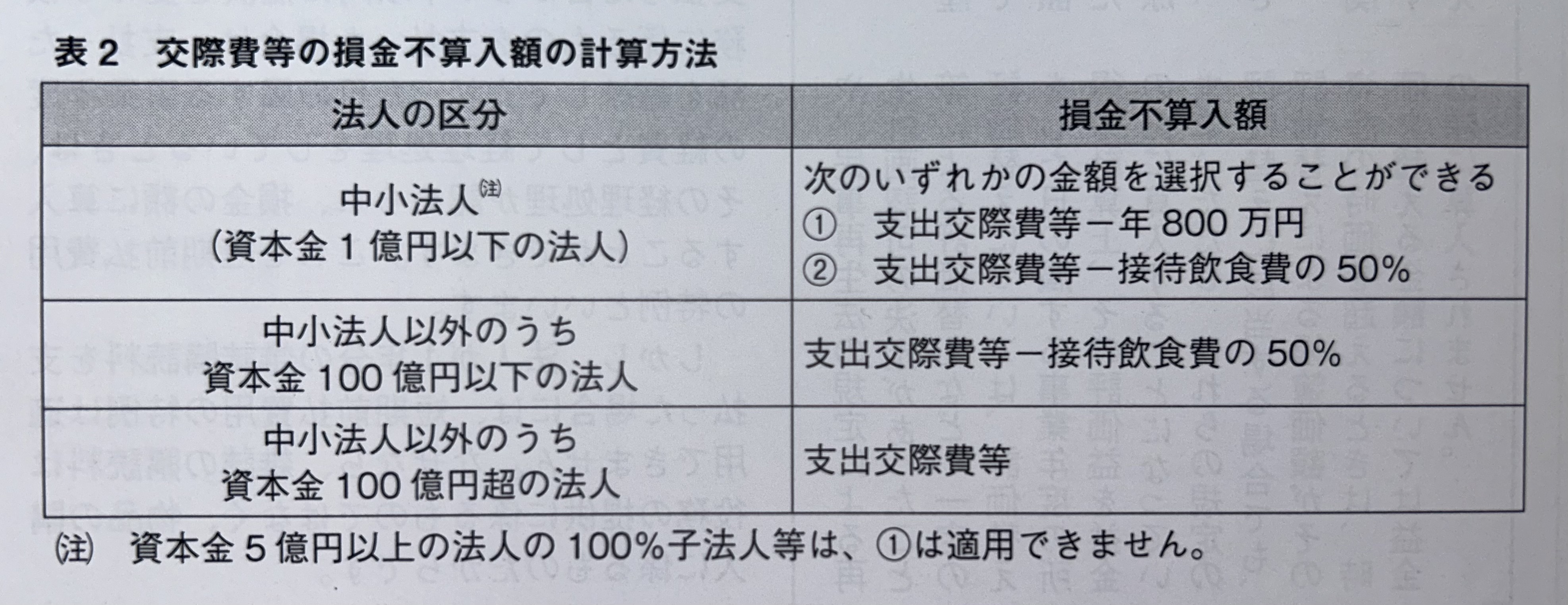

資本金又は出資金(以下「資本金」)が1 億円以下の法人について、交際費等の損金不算入額は、次のいずれかの金額とすることができます。

① 支出交際費等-年間800 万円

② 支出交際費等-接待飲食費の50%

ここで支出交際費等とは、その事業年度において支出する交際費等の額をいいます。また接待飲食費は、一人当たり5 千円(令和6年4月1日以後は1 万円)を超える飲食費で、法人がその事業年度に支出した金額の合計額のことです。なお、資本金が5 億円以上の法人の100%子法人や、資本金が1 億円超100 億円以下の法人は、前記②「支出交際費等-接待飲食費の50%」の金額が損金不算入額になります。資本金が100 億円を超える法人は、支出交際費等の全額が損金不算入額になります。【表2】参照

また、交際費等の金額の判定は、法人が適用している経理方法によって異なり、税抜経理方式の場合は税抜金額で、税込経理方式の場合は税込金額で算定した金額により行います。

【岩井事務所だより】8月号「中小企業倒産防止共済」

2024/08/01

中小企業倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐために昭和53 年に創設された制度で、独立行政法人中小企業基盤整備機構(中小機構)が運営しています。昭和40 年代後半は、景気後退による倒産件数が増大しました。中小企業は取引先企業の財務情報などの入手が困難なため、突然の取引先企業の倒産で被害を受けることが多いことから、中小企業の相互救済の仕組みとして、中小企業倒産防止共済が始まりました。

今年度税制改正で、中小企業倒産防止共済掛金の損金算入に、一定の制限が設けられました。

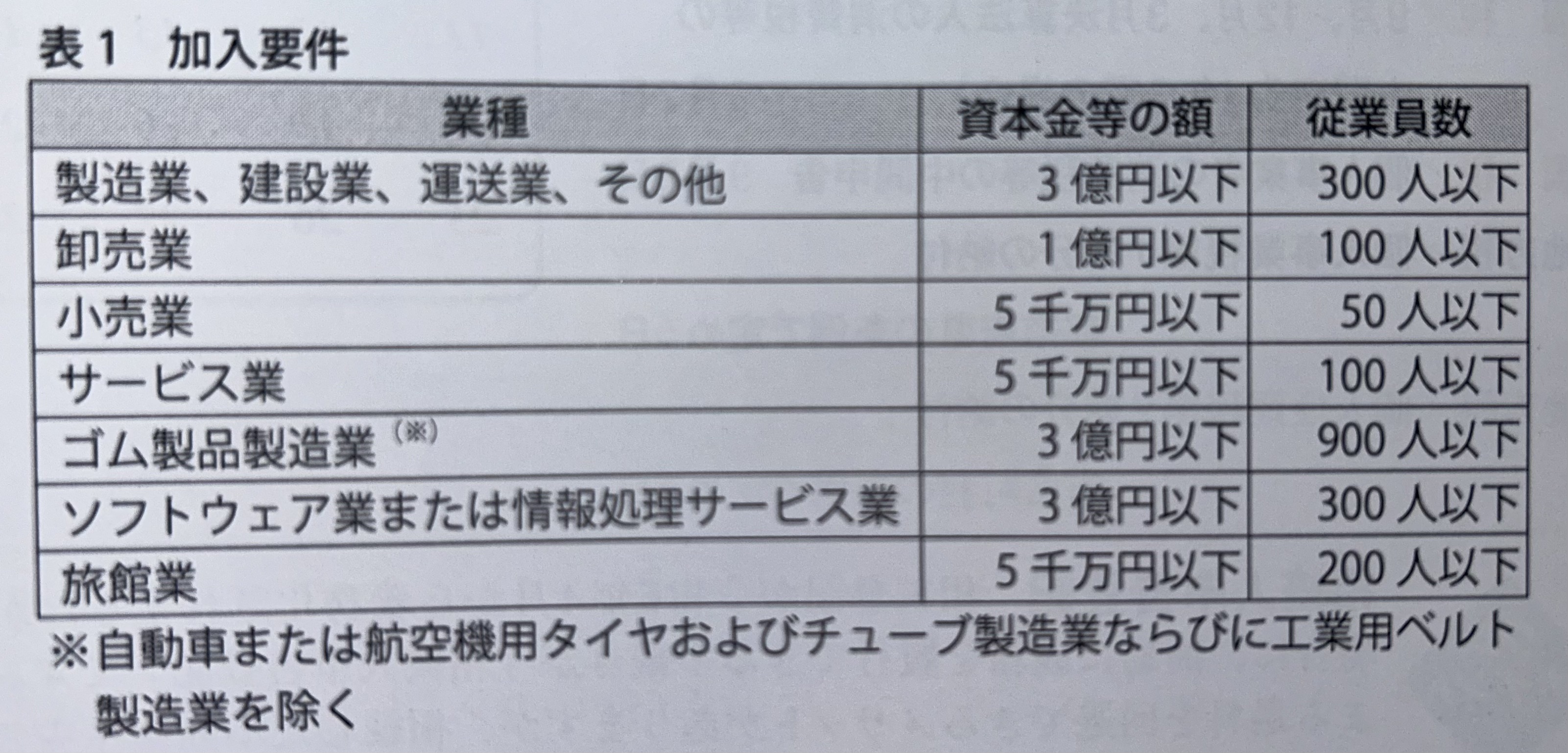

中小企業倒産防止共済に加入できる企業は、引き続き1 年以上事業を行っている中小企業者で、表1 の資本金等の額または従業員数のいずれかに該当する個人事業主または会社などです。ただし、住所や主たる事業の変更を繰り返し行っているため継続的な取引の状況把握が困難な企業など、一定の要件に該当する場合は、加入できません。

加入する際には、契約申込書や掛金預金口座振替申出書(※)等の書類を、中小機構と業務委託契約を締結している委託団体または金融機関(代理店)に提出をします。委託団体や代理店の求めにより、登記事項証明書や納税証明書、確定申告書などの書類の提示が必要になります。

※ 委託団体で申し込む場合は、事前に預金口座のある金融機関で確認を受けます。

共済掛金は、月額で5千円から20万円までの範囲で、自由に選択できます。そして掛金の総額が800 万円に達するまで、積み立てをすることができます。

掛金は、掛金前納申出書を提出することで、前納することができます。なお加入の申し込み時に前納を希望する場合は、契約申込書にその旨を記載します。

納付した掛金は、事業所得の必要経費または法人の損金の額に算入することができます。

共済の契約者は、「加入後6 か月以上を経過し、かつ6 か月以上の掛金を納付している」「共済契約者の直接の取引先事業者が倒産した」「取引先事業者の倒産により、売掛金債権などの回収が困難となった」などの条件を満たすと、共済金の貸付を受けることができます。

ただし共済金の額が少額などの一定の場合は、貸付を受けることができません。また取引先が夜逃げなどをした場合は、この制度でいう「倒産」には該当しないので、注意が必要です。

共済金の貸付には、担保や保証人は必要ありません。また、貸付利子は無利子です。ただし、貸付を受けた共済金の額の10 分の1 に相当する金額が、納付した掛金から控除されます。

なお共済金貸付制度とは別に、取引先が倒産していなくても臨時に事業資金が必要な場合に借入れできる、一時貸付金制度もあります。

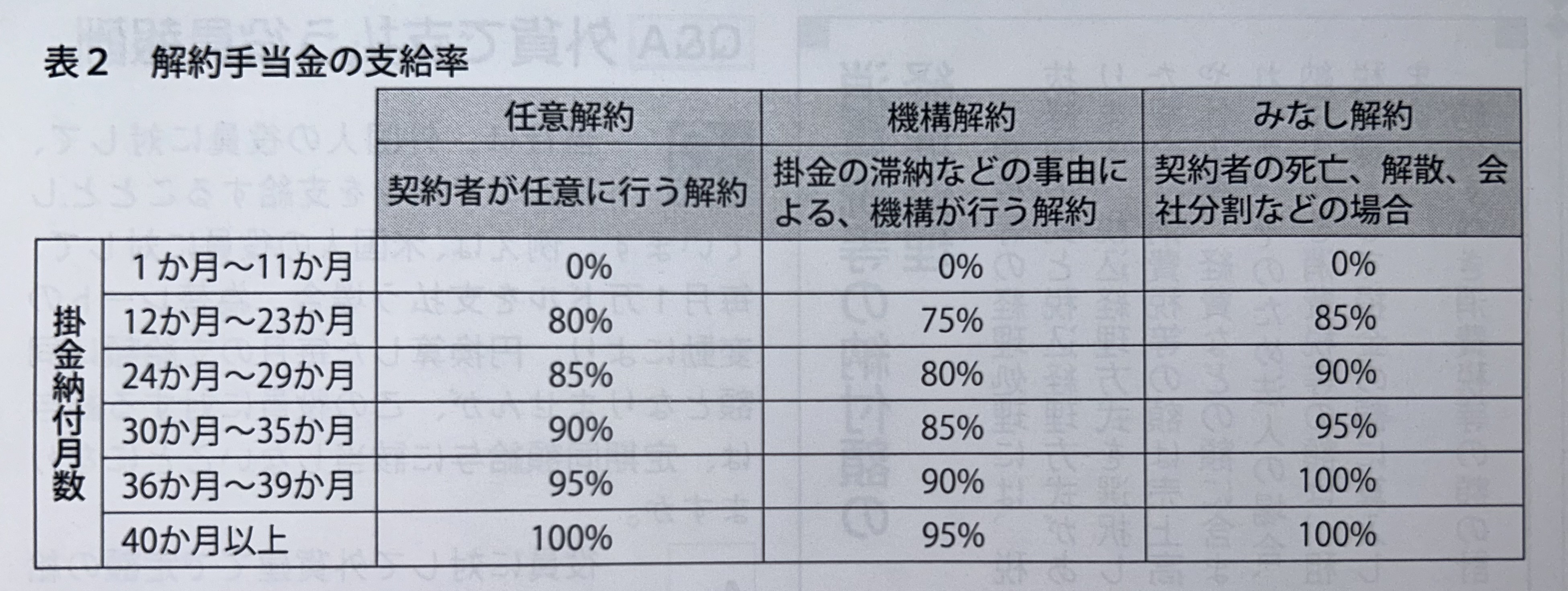

共済契約の解約には、「任意解約」「機構解約」「みなし解約」の3 つがあります。解約をした場合、掛金納付月数が12 か月以上のときは、掛金の納付月数等に応じて掛金総額の75%から100%相当額の解約手当金が支払われます(表2 参照)。

解約手当金は、事業所得の収入金額または法人の益金の額に算入されます。

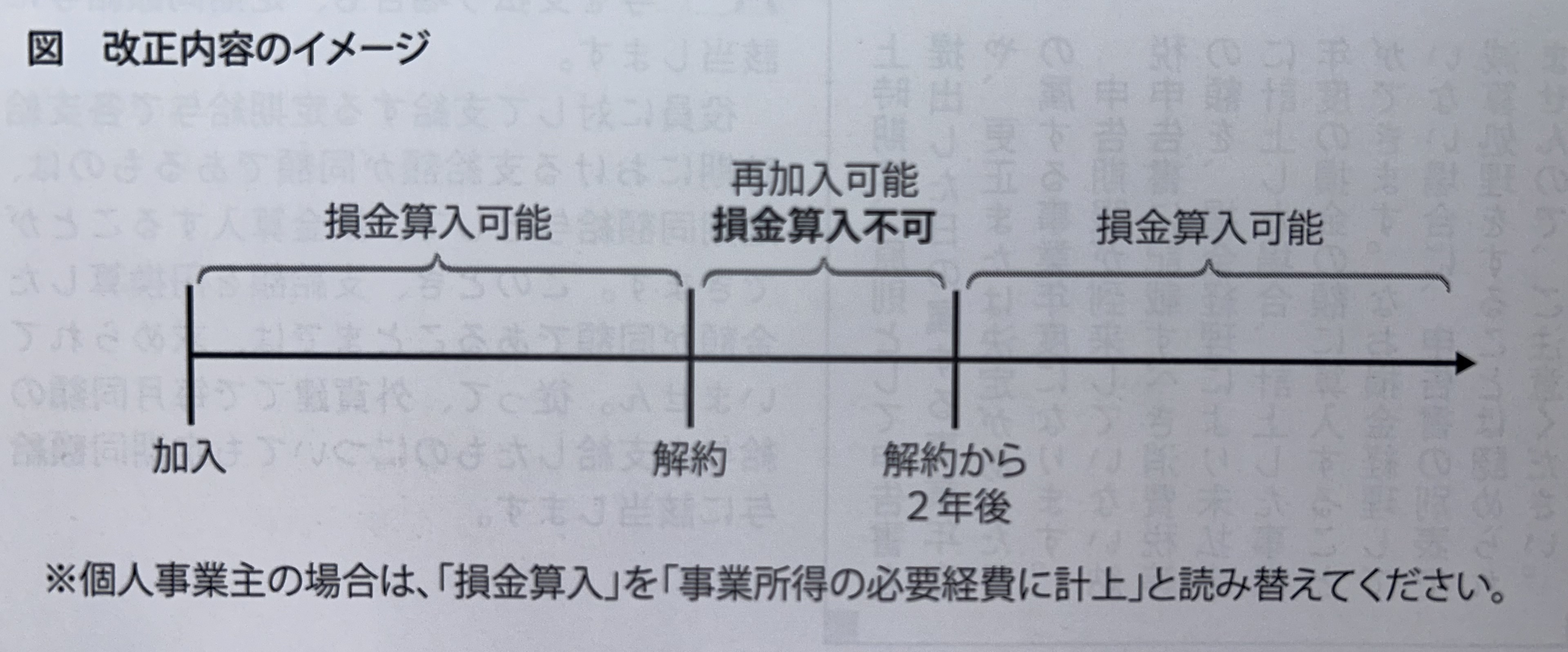

昨今、中小企業倒産防止共済については、加入後3年目から4 年目に解約し、その後すぐに再加入する件数が増えています。前述のように共済掛金には、事業所得の必要経費または損金の額に算入することができるという税制上の優遇措置があり、加入者へのアンケートでも、この税制上の優遇措置があることが加入の決め手であるという回答が全体の約3 割を占めています。また、インターネットなどでも、もっぱら節税をアピールして中小企業倒産防止共済への加入を勧めるものが数多く存在しています。

そのような状況から、令和6 年度税制改正で、中小企業倒産防止共済を解約したあと再加入した場合、解約した日から2 年を経過する日までの間に支出する共済掛金については、事業所得の必要経費または法人の損金の額に算入することができないことになりました(図参照)。この改正は、令和6 年10 月1 日以後の解約について適用されます。

【岩井事務所だより】7月号「令和6年度税制改正 賃上げ促進税制の見直し」

2024/07/01

企業や事業者が、前年度より給与等を増加させた場合に、その増加額の一部を法人税または所得税から税額控除できる「賃上げ促進税制」が、令和6 年4 月から大きく見直されました。

改正前の賃上げ促進税制は、国内雇用者に支給した給与などの額(以下、雇用者給与等支給額)が、前年度と比べて増加した場合に、その一定割合を法人税額または事業所得に係る所得税額(以下、法人税額等)から控除する制度です。控除される税額は、通常は増加額の15%ですが、一定の要件を満たすと、控除率が上乗せされます。

従来の制度は、全企業向けと中小企業向けに区分されていました。中小企業向けの場合、雇用者給与等支給額が前年度と比べて1.5%以上増加した場合に、増加額の15%を法人税額等から控除することができます。さらに、雇用者給与等支給額が前年度と比べて2.5%以上増加した場合には、控除率が15%上乗せされて、増加額の30%を法人税額等から控除することができます。また、教育訓練費の額が前年度と比べて10%以上増加している場合には、控除率が10%上乗せされます。

この制度における「給与等」は、給料や賃金・賞与などの性質を有するものを指します。従って、所得税法の規定で非課税とされる通勤手当等についても「給与等」に含まれます。ただし、合理的な方法で継続的に非課税とされる通勤手当等の額を含めずに国内雇用者に対する給与等の支給額の計算をすることも認められます。

国内雇用者は、法人または個人事業主が作成した賃金台帳に記載された者を指しますので、パートやアルバイト、日雇い労働者も含まれます。ただし、使用人兼務役員を含む役員と役員の特殊関係者、個人事業主の特殊関係者は含まれません。

令和6 年度の税制改正で、全企業向けと中小企業向けとの間に「中堅企業向け」という区分が設けられ、全企業向けと中堅企業向けは増加額の最大35%、中小企業向けは増加額の最大45%の税額控除を受けられるようになりました(表参照)。

(1) 賃上げ要件と基本控除率

全企業向けでは、継続雇用者の給与等支給額の増加率が3%以上から7%以上の区分に応じて、全雇用者の給与等支給額の増加額の10%〜25%の税額控除を適用することができます。

今回の改正で新設された中堅企業向けは、青色申告書を提出する従業員数2 千人以下の企業または個人事業主で一定の者が対象です。

中堅企業向けでは、継続雇用者の給与等支給額の増加率が3%以上の場合は全雇用者の給与等支給額の増加額の10%、増加率が4%以上の場合は25%の税額控除を適用することができます。ここで継続雇用者とは、前事業年度及び適用年度の全ての月分の給与等の支給を受けた国内雇用者で、一定の要件を満たした者をいいます。

中小企業向けでは、賃上げ要件と基本控除率に変更はありません。

(2) その他の上乗せ措置

全企業向け・中堅企業向け・中小企業向けそれぞれで、教育訓練費が前年度より一定の割合以上増加した場合には、税額控除率の上乗せがあります。この増加割合の要件が、中小企業向けでは5%以上に引き下げられるなど緩和されました。

また、子育てサポート企業として厚生労働大臣の認定(くるみん認定・プラチナくるみん認定)を受けた場合や、女性の活躍に関する取組の実施状況が優良な企業として厚生労働大臣の認定(えるぼし認定・プラチナえるぼし認定)を受けた場合にも、税額控除率が上乗せされることになりました。

(3) 繰越控除

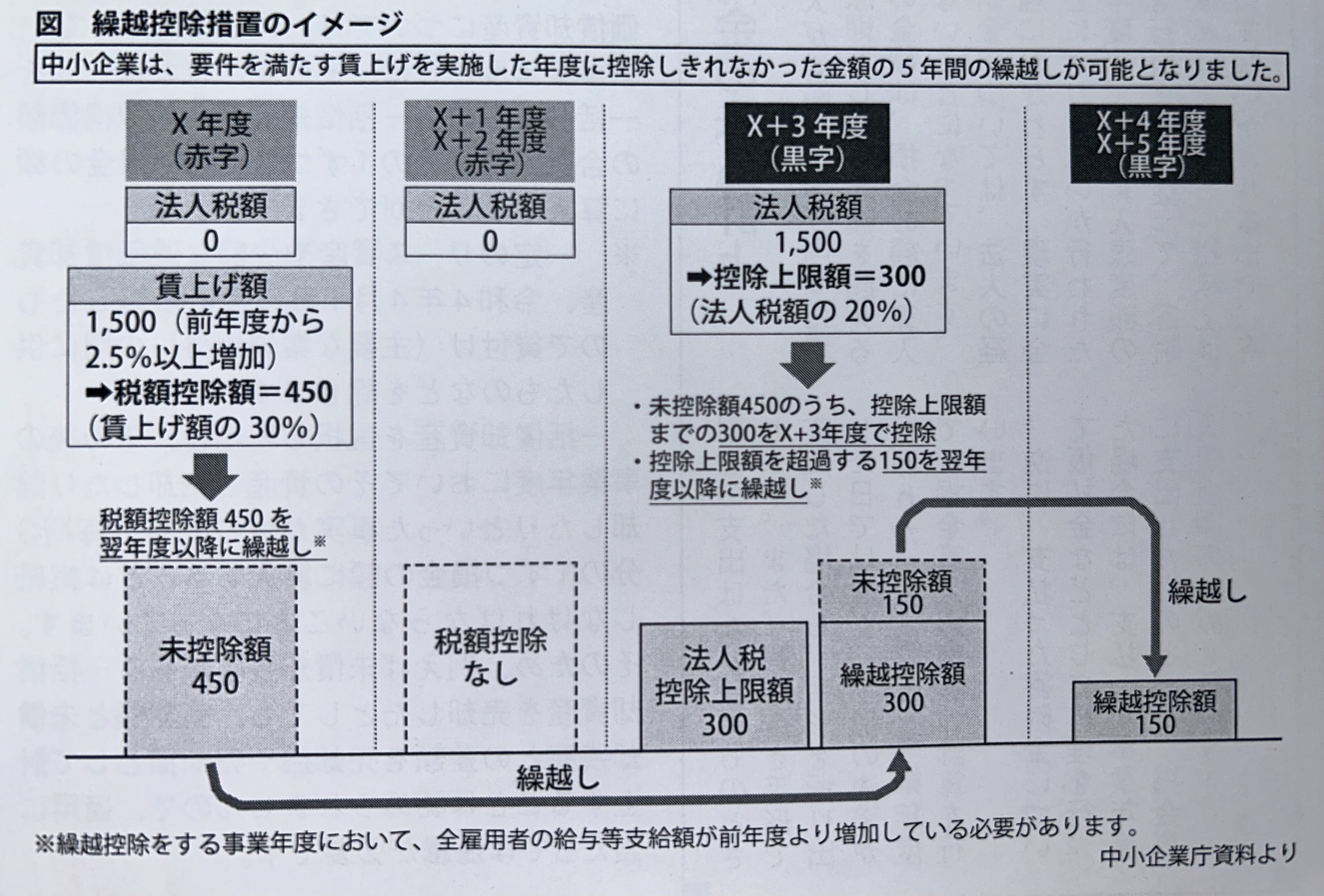

賃上げ促進税制は、法人税額等の20%が、控除の上限額になります。そのため、例えば赤字で法人税額が0 円だった場合は、給与の増加率が要件を満たしていても、税額控除を適用することができませんでした。今回の改正で、中小企業者等については、賃上げを実施した年度に控除しきれなかった金額を5 年間にわたって繰り越すことが可能になりました。繰越控除は、繰越控除をする事業年度において全雇用者の給与等支給額が前年度より増加している場合に限り、適用することができます。また繰越控除を適用する事業年度の法人税額等の20%が、控除の限度額になります(図参照)。

(4) 適用開始日

これらの改正は、令和6 年4 月1 日以後に開始する事業年度(個人事業主については令和7 年分)から適用になります。

【岩井事務所だより】6月号「給与所得者の定額減税」

2024/06/03

令和6年6月から所得税と住民税を合わせて、1人4万円の定額減税が実施されます。今回は、6月からの給与支払事務において注意すべきポイントを、所得税の定額減税に絞って取り上げます。

令和6年分の所得税について、「定額減税」の適用を受けることができる人は、令和6年分の所得税の納税者で、令和6年分の所得税に係る合計所得金額が1805万円以下の人です。給与収入のみの人であれば、年収が2000万円(23歳未満の扶養親族がいるなど一定の要件を満たす場合は2015万円)以下の人が該当します。

所得税の定額減税の額は、①本人分3万円、②同一生計配偶者及び扶養親族1人あたり3万円の合計額になります。

給与所得者に対する定額減税は、給与の支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。控除対象者は、令和6年分給与所得者の扶養控除等(異動)申告書を提出している人(いわゆる甲欄適用者)です。

給与の支払者は、令和6年6月1日以後に支払う給与などに対する源泉徴収税額から、その時点の定額減税額を控除する「月次減税事務」を行うことになります。

控除対象者は、令和6年6月1日現在で給与の支払者のもとで勤務している甲欄適用者(「基準日在職者」といいます。)です。この時点では、合計所得金額(見積額)に関わらず、合計所得金額が1805万円を超えると見込まれる基準日在職者に対しても、月次減税事務を行います(下表参照)。

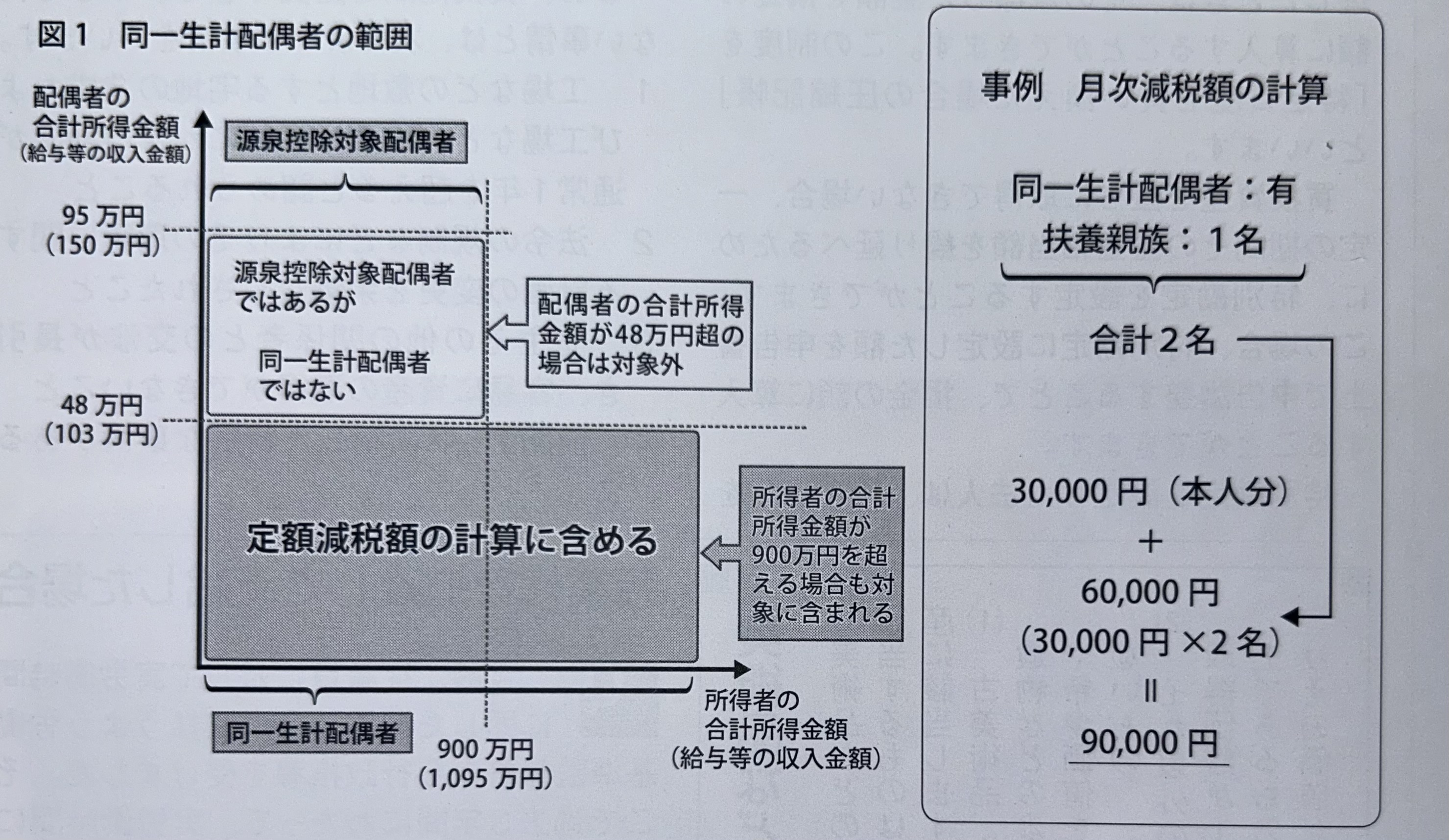

給与所得の源泉徴収税額から控除する月次減税額は、同一生計配偶者と扶養親族の数によって計算されます(次頁事例参照)。このとき、同一生計配偶者と扶養親族は、毎月の給与や賞与における源泉徴収税額の計算のための「扶養親族の数」とは、範囲が異なります。

同一生計配偶者は、源泉控除対象配偶者のうち、合計所得金額が48万円以下の人です。ただし青色事業専従者は除きます(次頁図1参照)。

扶養親族は、所得税法上の控除対象扶養親族だけではなく、16歳未満の扶養親族も含まれます。16歳未満の扶養親族は、扶養控除等申告書の「住民税に関する事項」欄に記載されています。なお、同一生計配偶者も扶養親族も非居住者は対象ではありませんので、注意が必要です。

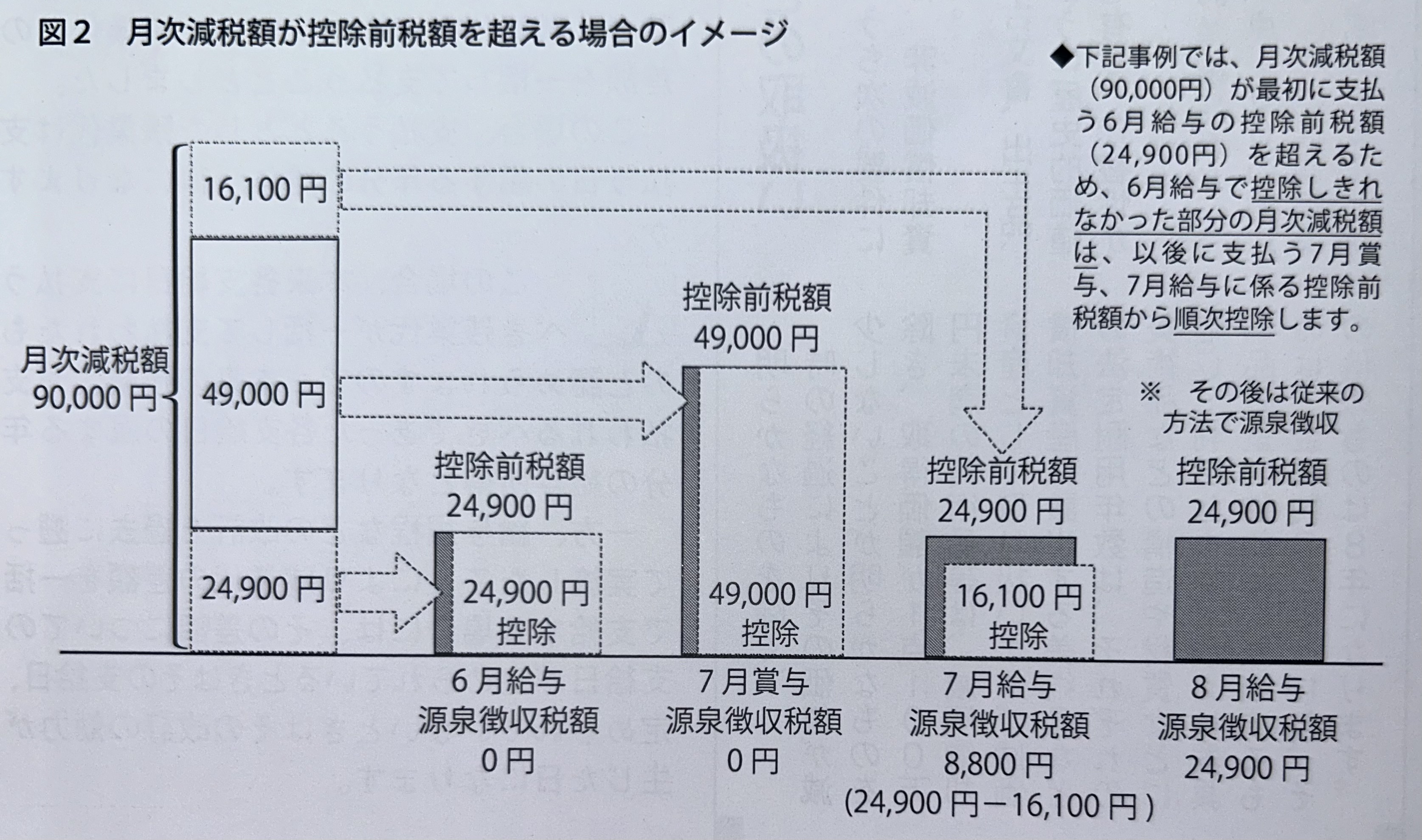

令和6年6月1日以後に支払う給与や賞与について、給与などの支払いをする際には、まず現行の所得税法の規定などにより税額(「控除前税額」といいます。)を計算します。そして、控除前税額から月次減税額を控除した差額を、実際に源泉徴収する税額として、給与などの支払いを行います。このとき、控除しきれない月次減税額は、次回に支払う給与や賞与に対する控除前税額から控除することになります(次頁図2参照)。

給与の支払者は、各月の月次減税事務が終了したら、納付書に必要事項を記載して、納付すべき源泉徴収税額がある場合には、法定納期限までに納付をすることになります。このとき納付書の税額欄に記載する金額は、控除前税額から月次減税額を控除した後の金額を集計した金額になります。

年末調整の際に、年末調整時点の定額減税額に基づき精算を行う事務を「年調減税事務」といいます。対象者は、原則として年末調整の対象となる人で、年末調整により算出される年間の所得税額から年調減税額を控除した後の金額により年調年税額を計算します。

なお、年調減税の詳細は9月ごろに公表される予定です。

【岩井事務所だより】5月号「グループ会社間の取引」

2024/05/07

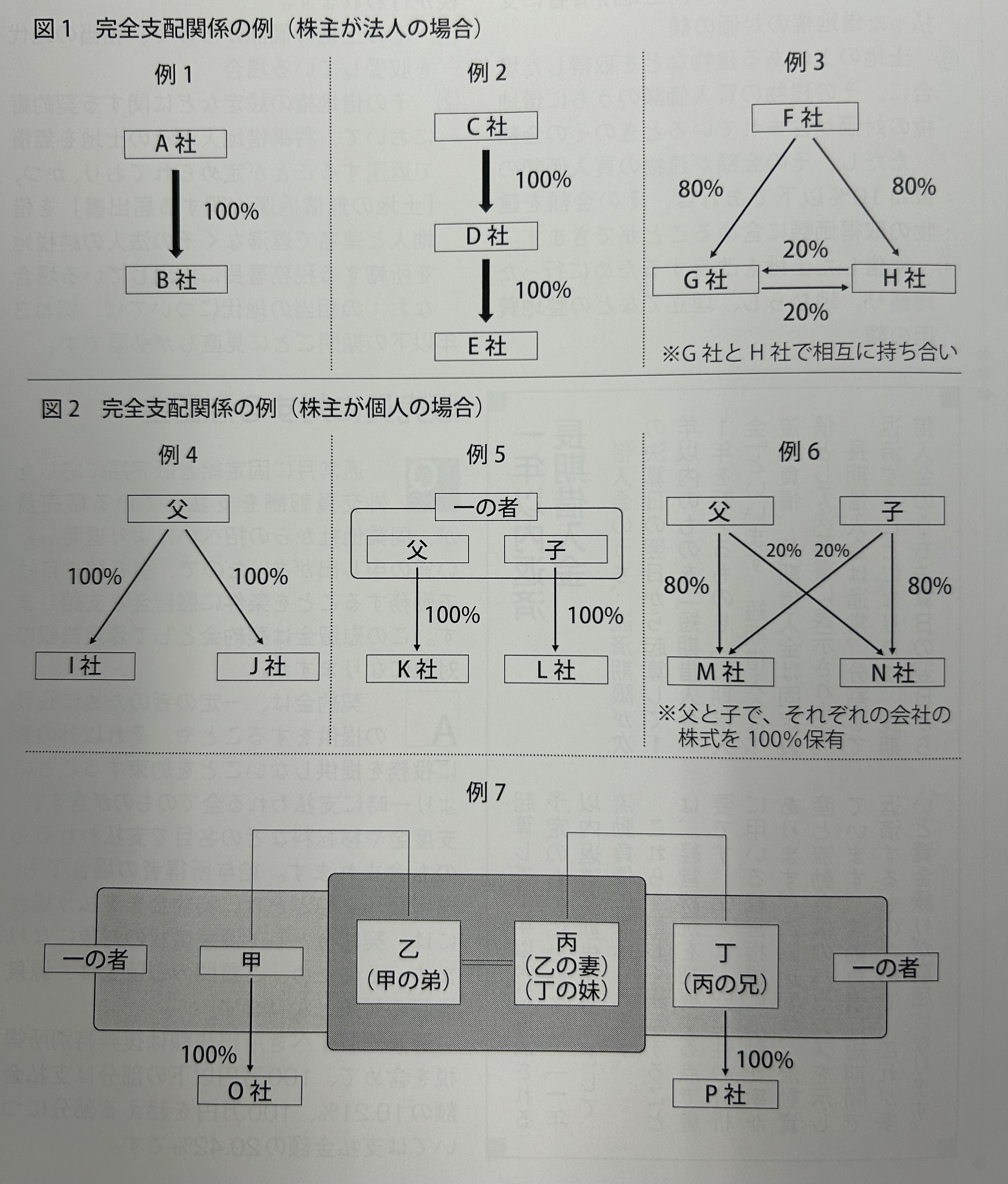

企業グループにより一体的に経営が行われていることに対して、課税関係についてもグループ全体を一体として捉える「グループ法人税制」があります。グループ法人税制は平成22年度の税制改正で創設された制度ですが、意外と多くの法人が対象になりますので、思わぬ課税がされないように制度の内容を紹介します。

グループ法人税制は、完全支配関係(100%グループ内の関係)のある法人が対象になります。完全支配関係とは、①一の者が発行済株式もしくは出資の全部を直接もしくは間接に保有する関係(以下、「当事者間の完全支配の関係」といいます)、又は、②一の者との間に当事者間の完全支配の関係がある法人相互の関係、をいいます。

図1の例1では、一の者(A社)がB社の株式を100%保有しているので、完全支配関係があります。例2は、一の者(C社)と直接完全支配関係がある法人(D社)がE社の株式を100%保有しているので、C社とE社との間に完全支配関係があります。相互に株式の一部を持ち合いしている場合も同様です。例3の場合、F社とG社、F社とH社だけではなく、G社とH社との間にも完全支配関係があります。

一の者が個人の場合は、その者(株主等)の親族や使用人など、その者と特殊の関係にある個人を含みます(表1参照)。

図2の例4のように、一の者(父)がI社とJ社の株式を100%保有している場合、I社とJ社の間に完全支配関係があります。例5のようにK社の株主とL社の株主が親族の場合も、一の者がそれぞれの会社の株式を100%保有していることになりますので、K社とL社との間に完全支配関係があります。

1人が1社の株式を100%保有していなくても、例6のように親子でM社とN社の株式を100%保有している場合も、M社とN社との間に完全支配関係があります。さらに例7のように、O社の株主(甲)とP社の株主(丁)とは親族関係がありませんが、O社については甲・乙・丙が一の者になり、P社については乙・丙・丁が一の者になるため、O社とP社との間には、同一の者(乙又は丙)による完全支配関係があることになります。

完全支配関係がある会社間の取引については、様々な制度が適用されます。これをグループ法人税制といいます。

完全支配関係がある2社間で一定の資産を売買した場合には、譲渡損益は繰り延べることとされています。対象となる資産は、固定資産や棚卸資産たる土地、有価証券、金債権、繰延資産ですが、売買目的有価証券や譲渡直前の帳簿価額が1,000万円未満のものなどは除かれます。

通常、法人間で寄附金に該当する取引があった場合、寄附をした法人については損金算入限度額を超える寄附金の額は損金の額に算入されません。一方で寄附を受けた法人については、寄附金の額が益金の額に算入されます。しかし、グループ法人税制では、法人による完全支配関係がある法人間(例の1〜3)で寄附金に該当する取引があった場合、寄附をした法人については、寄附金の全額が損金の額に算入されません。一方、寄附を受けた法人については、その全額が益金の額に算入されないことになっています。

また、令和4年4月1日以後開始事業年度から、完全支配関係がある内国法人に対して有する金銭債権は、個別評価金銭債権及び一括評価金銭債権には含まれないことになり、貸倒引当金の対象外となりましたので、注意が必要です。

【岩井事務所だより】4月号「相続土地国庫帰属制度」

2024/04/08

相続により土地を取得したものの、その土地から遠くに住んでいて利用できないことや、管理の負担が大きいことなどの理由で、その土地を手放したいというニーズが高まっています。そのような土地が管理できないまま放置されることで、所有者不明土地になることを予防するため、相続などによって土地の所有権を取得した相続人が一定の要件を満たした場合には、その土地を手放して国庫に帰属させることを可能にする制度が「相続土地国庫帰属制度」です。

相続土地国庫帰属制度は、相続又は遺贈によって土地の所有権や共有持分を取得した人が手続きを行うことができます。この制度における遺贈とは、遺言により特定の相続人に財産の一部や全部を譲ることをいいます。

手続きは、相続などによって取得した土地の所有権を国庫に帰属させることについての承認を、法務大臣に対して申請をします。実際に申請をする際の申請先は、承認申請を受けようとする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門です。法務局・地方法務局の支局や出張所では受け付けてい

ません。

なお、審査手数料として、土地一筆あたり1万4,000円が必要です。また申請をする際には、法務局に事前相談をしてください。

申請を受けた法務大臣は、審査のために必要と判断したときは、法務局の担当官に調査をさせることができます。そして、承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当たらないと判断されると、その土地の所有権が国庫に帰属されることが承認されます。承認を受けた人が一定の負担金を国に納付すると、その土地の所有権が国庫に帰属します(表参照)

この制度についての申請ができる人は、相続又は相続人に対する遺贈によって土地を取得した人です。売買などのように相続等以外の原因で自ら土地を取得した人や、相続等により土地を取得することができない法人は、基本的にこの制度を利用することはできません。

相続等により土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことで、この制度を利用することができます。また売買などにより共有持分を取得した共有者がいる場合でも、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことができます。

相続土地国庫帰属制度では、申請の段階で直ちに却下となる土地(却下要件)と、審査の段階で該当すると判断された場合に不承認となる土地(不承認要件)が定められています。

却下要件は、①建物がある土地、②担保権や使用収益権が設定されている土地、③他人の利用が予定されている土地、④特定有害物質により土壌汚染されている土地、⑤境界が明らかでない土地・所有権の存否や帰属、範囲について争いがある土地、の5つがあります。これらのいずれかに該当する土地については、承認申請をすることができません。

不承認要件は、①一定の勾配や高さの崖があり、かつ管理に過分な費用や労力がかかる土地、②土地の管理や処分を阻害する有体物が地上にある土地、③土地の管理や処分のために、除去しなければいけない有体物が地下にある土地、④隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地、⑤その他、通常の管理や処分に当たって過分な費用や労力がかかる土地、の5つがあります。審査によってこれらのいずれかに該当する土地と判断されると、国庫帰属を不承認とする処分がされます。

【岩井事務所だより】3月号「令和6年度税制改正(案)のポイント」

2024/03/04

令和6年度税制改正(案)では、給与等の支給額が増加した場合の税額控除制度(いわゆる賃上げ促進税制)の見直し、所得税や個人住民税の定額減税、住宅取得等資金贈与の非課税措置の延長などが行われます。

なお、児童手当の所得制限撤廃に伴う16歳から18歳までの扶養控除の引き下げ、ひとり親の自立支援に向けたひとり親控除の所得要件の引き上げ(緩和)や控除額の増加は、令和7年度税制改正に持ち越されました。

主な改正項目を整理すると、下表のようになります。

なお、前年以前の改正項目で適用時期が今年以降の項目も記載しています(表1参照)。

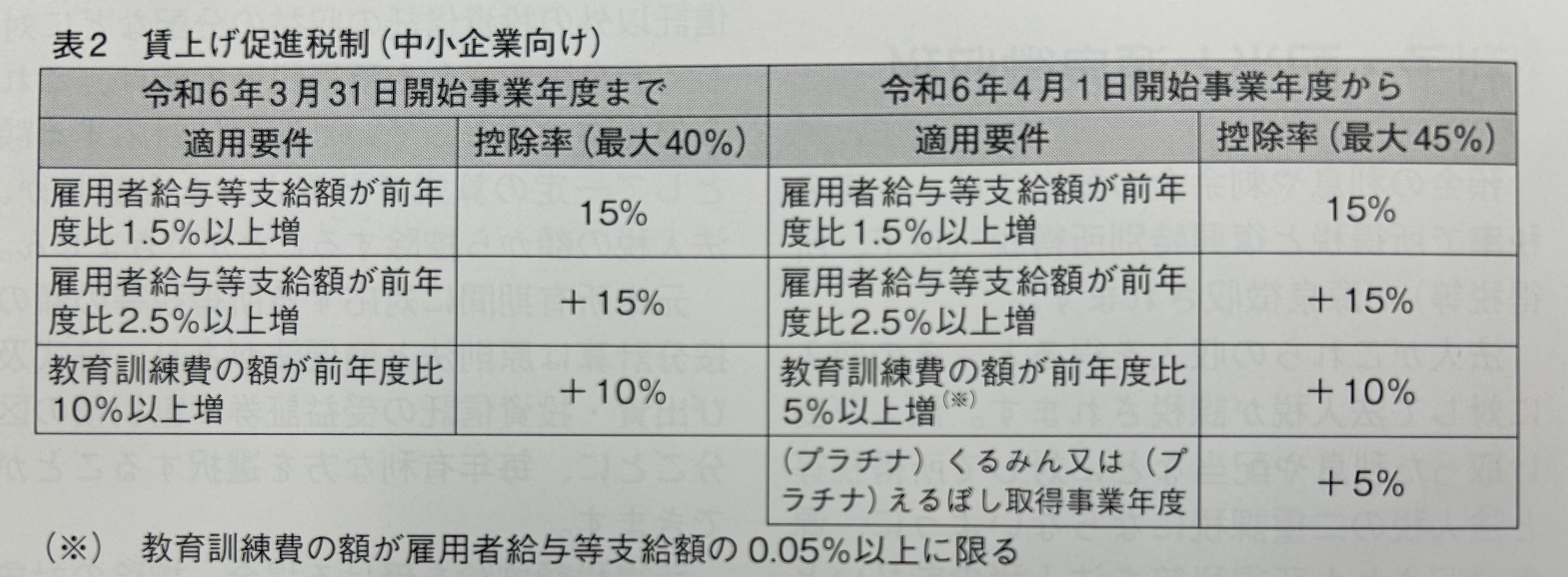

賃上げ促進税制とは、雇用者の給与等の支給額が増加した場合に、法人税を減額する制度です。改正前の制度では中小企業の場合は、雇用者全体の給与等支給額が、前年度と比べて1.5%以上増加した場合には増加額の15%の税額控除が、2.5%以上増加した場合には30%の税額控除が受けられます。さらに教育訓練費が前年度と比べて10%以上増加した場合には前記の控除率に加えて10%の税額控除を受けることができ、最大で40%の税額控除を受けることができます。

今回の税制改正では、従来の賃上げ要件や控除率は維持されつつ、「(プラチナ)くるみん認定」又は「(プラチナ)えるぼし認定」を受けた事業年度については、控除率が加算され、控除率は最大45%となります。また、教育訓練費についても要件が改正されます(表2参照)。さらに控除しきれない金額については、5年間繰り越すことができるよう見直され、適用期限が3年延長されます。

令和6年分の所得税と個人住民税について、合わせて4万円の定額減税が行われます。

具体的には、納税者と配偶者・扶養親族1人につき、令和6年分の所得税が3万円、令和6年度分の個人住民税が1万円減税されます。ただし、令和6年分の所得税に係る合計所得金額が1805万円以下の人に限られます。この金額は、給与所得のみの人の場合、年収に換算すると2000万円になります。

住宅取得等資金の贈与を受けた場合の非課税制度は、父母や祖父母などの直系尊属から受けた贈与によって、自分が居住するための住宅用家屋の新築・取得や増改築などの対価に充てるための金銭を取得した場合で、一定の要件を満たすときは、非課税限度額までの金額について贈与税が非課税になる制度です。非課税限度額は、省エネ基準を満たす住宅の場合は1000万円、それ以外の住宅の場合は500万円です。

今回の税制改正で、省エネ基準の等級を引き上げた上で、適用期限が3年間延長されます。

住宅借入金等特別控除(いわゆる住宅ローン控除)は、居住年が令和6年以降の場合は、対象となる住宅が認定住宅などに限られ、借入限度額も引き下げられます。

しかし、改正により、子育て世帯や若者夫婦世帯への税制面の支援を強化するため、年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者は、借入限度額の上乗せ措置が講じられます。

子育て世帯等における借入限度額は、具体的には表3のようになります。

⑴ 令和7年4月1日から、特定特許権等の譲渡や貸付を行った場合には、一定の金額を損金の額に算入することができるイノベーションボックス税制が創設されます。

⑵ 交際費等の損金不算入制度については、飲食費の基準が1人あたり5000円以下から1万円以下に引き上げられた上、適用期限が3年間延長されます。

なお、適用期限を迎える中小法人の交際費課税の特例も、期限が3年延長されます。

⑶ 資本金が1億円を超える企業が対象の外形標準課税について、課税逃れを防ぐため、企業が資本金を1億円以下に減らし資本剰余金として計上しても、あわせて10億円を超える場合は課税の対象とされます。ただし、中小企業への影響が出ないよう、新しい基準が適用される前に、資本金が1億円以下で現行の基準に該当していない企業は、原則、課税の対象にはならない仕組みとなります。令和7年4月からの施行です。

⑷ 中小企業者等が、取得価額が30万円未満である減価償却資産を取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額に相当する金額(年間の取得価額の合計額300万円を限度)を損金の額に算入することができる少額減価償却資産の特例が2年延長されます。

⑸ (独)中小企業基盤整備機構が行う中小企業倒産防止共済事業の掛金に係る特例措置について、共済契約の解除があった場合、解除の日以後2年を経過する日までに支出する共済掛金については、特例を適用できなくなります。

【岩井事務所だより】2月号「確定申告のポイント」

2024/02/05

今年も確定申告の時期になりました。昨年と比べて大きな改正はありませんが、令和5 年分のポイントを整理します。次頁に確定申告の主な対象者や注意点をまとめたチェックリストがありますので、ご活用ください。

令和5 年分の確定申告と納税の期限は、令和6 年3 月15 日です。窓口での相談と申告書の受付は、令和6 年2 月16 日から始まります。なお、還付申告は2 月15 日以前でもすることができます。

確定申告の必要がない人の還付申告については、還付申告をする年分の翌年1 月1 日から5 年間行うことができますので、令和5 年分については令和10 年12 月31 日まで申告が可能です。

⑴ e-Tax の利便性向上

国税庁のホームページには、画面の案内に沿って金額などを入力するだけで、申告書や青色決算書などを作成し、e-Tax による送信(申告書の提出)ができる「確定申告書等作成コーナー」があります。確定申告書等作成コーナーには、マイナポータルを経由して控除証明書などのデータを一括で取得し、各種申告書の該当項目へ自動入力できる、マイナポータル連携という機能が備わっています。令和5 年分から、給与所得の源泉徴収票・国民年金基金掛金・iDeCo・小規模企業共済掛金が、この機能の対象になります。

⑵ 公金受取口座登録制度

給付金などを受け取るための口座として、本人名義の口座を「公金受取口座」として登録ができます。登録可能な預貯金口座は、一人1 口座のみです。公金受取口座は、緊急時の給付金だけではなく、年金や児童手当、所得税の還付金などの受取りにも利用できます。確定申告書には、還付金の受取口座を公金受取口座として登録することや、既に登録済みの場合は、公金受取口座を還付金の受取口座として指定することができるチェック欄が設けられています。

最後に、確定申告で誤りが多い事例を3 つ紹介します。

事例①

令和2 年分から給与所得控除額と公的年金等控除額が一律10 万円引き下げられ、控除上限額が変更されました。それに伴い、給与等の収入金額が850 万円を超える場合で年齢23 歳未満の扶養親族を有するなど一定の要件を満たすときは、給与所得から所得金額調整控除を行います。控除額や所得金額調整控除の適用誤りがみられます。

事例②

医療費控除に、薬局で購入した日用品が含まれている誤りがみられます。また、高額療養費や生命保険会社などからの入院給付金、出産育児一時金など、医療費が補填される金額が医療費の額から差し引かれていない事例もあります。

事例③

合計所得金額が1000 万円を超える人は、配偶者控除や配偶者特別控除を適用できません。また合計所得金額が2500 万円を超える人は、基礎控除を適用できません。合計所得金額が2400 万円以下の人は48 万円の基礎控除を適用できますが、2400 万円を超え2500万円以下の人は、合計所得金額に応じた控除額が適用されます。これらの控除の適用についての誤りもみられます。

【岩井事務所だより】1月号「償却資産申告書・法定調書の作成と提出」

2024/01/05

1 月は、償却資産申告書や法定調書などを作成し、提出しなければなりません。事業者にとって重要な手続きですので、ポイントを整理します。

償却資産とは、土地や家屋以外の事業用に供することができる資産のうち、一定のものをいいます。事業に用いる機械や器具備品などが対象になります。

償却資産は、①構築物・建物附属設備、②機械及び装置、③船舶、④航空機、⑤車両及び運搬具、⑥工具・器具及び備品に分類されます。

これらのうち、構築物・建物附属設備と家屋(建物)の区分については、設備と家屋の所有者が同じか異なるかによって、取り扱いが異なりますので注意が必要です。(表1 参照)

償却資産申告の対象は、令和6 年1 月1 日現在において、事業の用に供することができる資産です。耐用年数が経過して償却済みになっている資産や、租税特別措置法の規定を適用して即時償却などをしているもの、簿外資産や遊休・未稼働の資産なども申告しなければなりません。一方、自動車税や軽自動車税の課税対象となるべきものや、無形固定資産・繰延資産などは、申告をする必要はありません。

償却資産の申告は、令和6 年1 月1 日現在の償却資産の所有者が、1 月31日までにその資産が所在する市区町村などに行います。申告は、「償却資産申告書」と「種類別明細書」などの所定の書類を作成し書面で提出するか、電子申告(地方税ポータルシステム)により申告データを送信する方法で行います。自治体は、償却資産の申告や調査に基づいて償却資産の価格等を決定し、償却資産課税台帳に登録します。課税台帳に登録された内容に基づいて税額が決定され、償却資産の所有者に納税通知書が交付されます。

法定調書は、所得税法や相続税法などの規定により、税務署に提出することが義務付けられている資料です。所得税法に規定されている法定調書が43 種類、相続税法に規定されているものが5 種類など、全部で約60 種類の法定調書があります。

事業主が1 月に提出するものとしては、「給与所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料の支払調書」などがあります。これらの法定調書を提出する際には、提出する法定調書を集計した「給与所得の源泉徴収票等の法定調書合計表」を一緒に提出します。

法定調書は、書面又はe-Tax で作成や提出を行います。国税庁が提供するe-Tax ソフト(WEB 版)では、給与所得の源泉徴収票や報酬等の支払調書などを、画面上で1件ごと入力したり、他のソフトで作成したCSVファイルを取り込んで作成することもできます。なお、前々年の提出すべきであった法定調書の枚数が100 枚以上の場合は、その法定調書はe-Tax や光ディスク等、又はクラウド等による提出が必要です。枚数については、法定調書の種類ごとに判定します。

法定調書は、種類ごとに提出する範囲が異なります。例えば給与所得の源泉徴収票は、年末調整の有無など受給者の区分に応じて、表2 のように提出範囲が定められています。

【岩井事務所だより】12月号「令和5年分 年末調整のポイント」

2023/12/11

今年も年末調整の時期が近づいてきました。業務の基本的な流れなどは昨年とほとんど変わっていませんが、変更点もありますので、ポイントを押さえておきます。

年末調整は、まず社員に対して毎月支払った給与や賞与(以下「給与等」)、社会保険料や源泉徴収税額を集計し、給与所得控除後の給与等の金額を計算します。社員から提出された各種申告書の内容をもとに、所得控除の額(次頁表2 参照)・課税給与所得金額・税額控除額を計算し、年調年税額を計算します。そして給与等を支払う際に徴収した源泉徴収税額と年調年税額とを比較して、過不足額を精算します。

年末調整は、1 年を通じて勤務している人や年の途中で就職し年末まで勤務している人などが対象となります。ただし、1 年間の給与等の収入金額が2000 万円を超える人や、2 か所以上から給与等の支払いを受けている人で他社に「給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」)を提出している人などは、年末調整の対象にはなりません。

令和5 年分から、扶養控除等申告書が改訂されています。令和5 年分の扶養控除等申告書は、すでに令和5 年の最初に給与の支払いをする時までに社員から提出を受けていますが、提出された内容に変更がないか、社員に確認をする必要があります。

扶養控除等申告書の主な変更点は、源泉控除対象配偶者や控除対象扶養親族の記載箇所に、「非居住者である親族」や「生計を一にする事実」についての情報を記載する欄や、住民税に関する事項の記載箇所に「退職手当等を有する配偶者・扶養親族」と「寡婦又はひとり親」について記載する欄が追加されています。

住宅ローン控除については、令和4 年1 月1 日以降に居住した人については、一定の場合を除き控除率が1%から0.7%に引き下げられました。そのため、今年の年末調整からは、控除率が1%の人と0.7%の人がいますので、注意が必要です。控除率は、住宅借入金等特別控除申告書に記載されていますので、必ず確認するようにしましょう。

四 非居住者である親族について扶養控除等を適用する場合

令和5 年から、非居住者である親族について、扶養控除や配偶者控除などの適用を受ける場合には、その親族の年齢等の区分などに応じて、「親族関係書類」や「留学ビザ等書類」、「送金関係書類」又は「38 万円送金書類」を給与等の支払者に提出や提示する必要があります。

このうち、今回新たに必要となる書類は、「留学ビザ等書類」と「38 万円送金書類」です。

「留学ビザ等書類」は、外国における査証(ビザ)又は在留カードが相当します。「38 万円送金書類」は、非居住者である親族各人へのその年における支払金額の合計額が38 万円以上であることを明らかにする書類をいいます。

前記4 つの書類は、いずれも日本語での翻訳文も必要になります。

年末調整が終わりましたら、給与等の支払者は、受給者等に「給与所得の源泉徴収票」(以下「源泉徴収票」)を発行します。この書類については、書面で交付するほか、受給者等の承諾を得ることで、源泉徴収票に記載すべき事項を電磁的方法により提供することができます。これを電子交付といいます。

源泉徴収票を電子交付する場合、受給者等に対してあらかじめ、用いる電磁的方法の種類や内容を示し、承諾を得る必要があります。令和5年度の税制改正で、「支払者が定める期限までに承諾に係る回答がない時は承諾があったものとみなす」旨の通知をあらかじめ受給者に行い、その期限までに受給者から回答がなかった場合には、承諾を得たものとみなされることになりました。

【岩井事務所だより】11月号「飲食代にまつわる税務」

2023/11/06

新型コロナウイルス感染症の位置付けが2 類から5類に移行されてから半年が経過し、イベントや旅行などがコロナ前の状態に戻りつつあります。これから忘年会シーズンに向かい、企業の接待を含めて、再び飲食をする機会も増えてくることでしょう。

そこで今回は、飲食代に関する税法上の取り扱いについて確認します。

飲食代に限らず交際費等は損金不算入が原則ですが、資本金又は出資金1 億円以下の中小法人は、親会社の資本金が5 億円以上の100%子会社等を除き、年800 万円までは損金算入が認められています。飲食代については、1 人5 千円以下の少額なものは交際費等から除外することができます(以下「5 千円基準」といいます)。また一定の法人には、1 人5 千円を超えた場合でも、その50%相当額を損金算入することができます(以下「50%損金算入の特例」といいます。表1参照)。

5 千円基準も50%損金算入の特例も、対象となる飲食代の範囲は、「得意先等」との「飲食のみの接待」になります。自社の役員や社員、またはその役員や社員の親族などだけを対象とした飲食代、得意先とのゴルフや旅行などの途中での飲食代は、対象ではありません。また、食事券などを贈答することや飲食代を肩代わりすることも、対象にはなりません。

一方、テーブルチャージ料やサービス料などは、飲食に類する行為として、5 千円基準や50%損金算入の特例の対象になります。

5 千円基準や50%損金算入の特例の適用を受ける場合、必要事項が記載された書類を保存することが要件になります。記載が必要な事項は、①飲食年月日、②得意先名等・当社との関係・参加者氏名、③参加者数(5 千円基準のみ必要)、④飲食金額・飲食店名・住所、⑤その他飲食を明らかにする必要事項です(表2参照)。

消費税の経理処理には、「税込経理方式」と「税抜経理方式」があります。金額の判定は、会社が採用している消費税の経理処理方法が税込経理方式であれば税込金額で、税抜経理方式であれば税抜金額で行います。したがって、税込経理方式の方が税抜経理方式より交際費等の金額は大きくなります。

消費税の適用税率には、標準税率(10%)と飲食料品などに適用される軽減税率(8%)があります。飲食代でテイクアウトをした場合などは軽減税率が適用されますが、飲食店で飲食をした場合は、標準税率が適用されます。

また酒類は標準税率になります。最後に、飲食代にまつわる誤りやすい事例や注意点をQ&Aを用いて取り上げます。

ただし、参加者の一部が不明の場合や参加者が多数の場合は、その参加者が真正である限りにおいて、「○○会社・□□部・△△◇◇(氏名)部長他10 名・卸売先」のような記載であっても差し支えありません。

A3 「飲食その他これに類する行為のために要する費用」には、例えば得意先などの業務の遂行や行事の開催に際して弁当の差し入れを行うための「弁当代」などが挙げられます。この場合に対象となる弁当は、得意先などにおいて差し入れ後相応の時間内に飲食されることが想定されるものを前提としています。なお、単なる飲食物の詰め合わせを贈答する行為は、いわゆる中元・歳暮と変わらないため、制度の対象ではありません。

【岩井事務所だより】10月号「自社株の売買」

2023/10/09

会社が発行する株式を、売買や相続・贈与によって所有者が変わることは、上場株式だけではなく、同族会社が発行する株式、いわゆる「自社株」でも起こりうることです。特に最近では、親族ではなく第三者に事業を承継させることなど自社株を売却するケースも増えてきています。

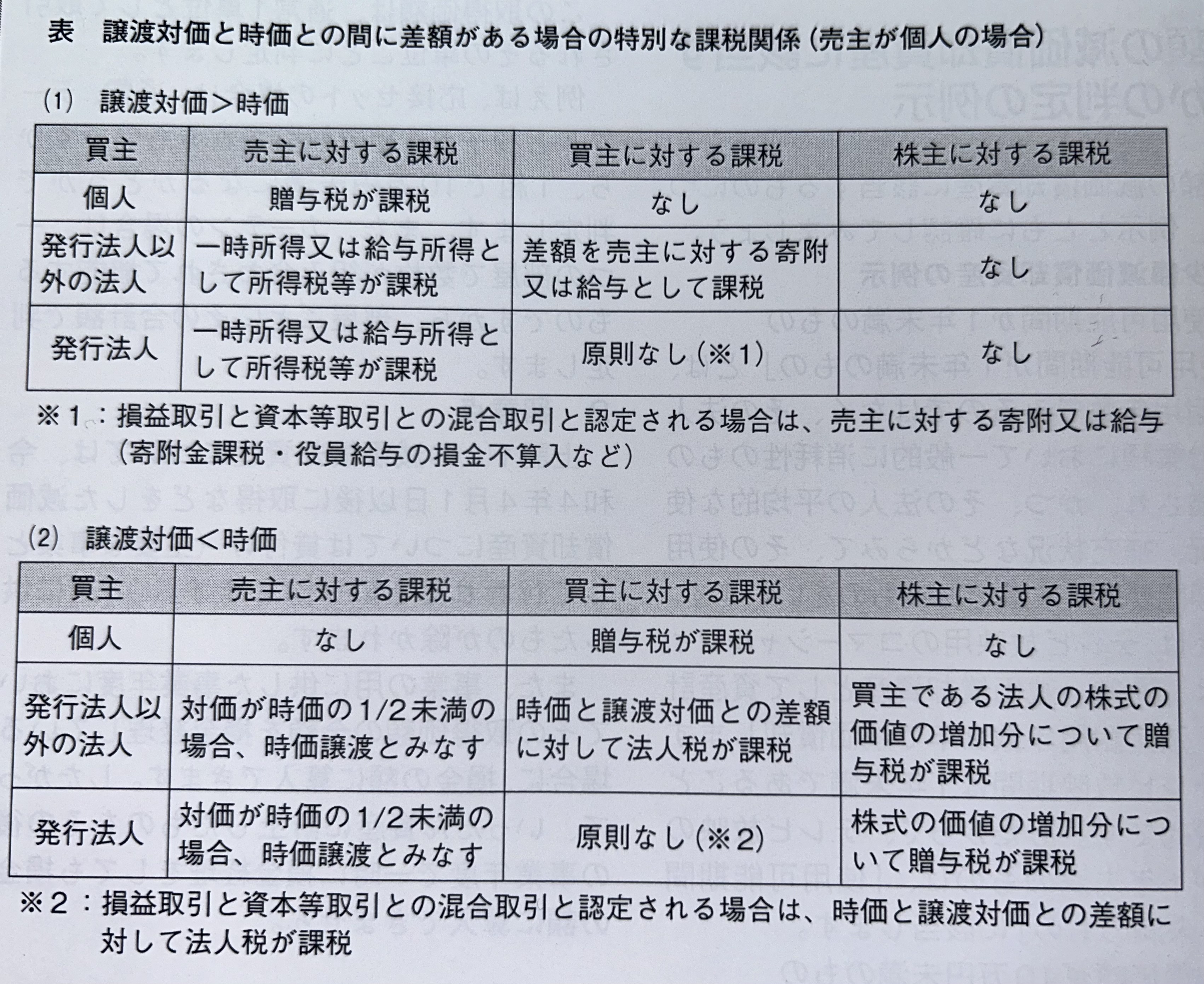

自社株を売却する際に、売却価格が適正な価格ではない場合には、思わぬ税金が発生することがありますので、留意する必要があります。

個人から個人に対して自社株を売却した場合、譲渡所得に対して15.315%の所得税(復興特別所得税を含む)と、5%の住民税が課税されます(図1 参照)。

個人から個人に対して自社株を売却したときの譲渡価額と時価との間に差額がある場合、その差額は買主から売主、または売主から買主に対する贈与として、贈与税が課税されます。

例えば、時価が3000 万円の自社株を5000 万円で売却した場合、売却額と時価との差額の2000 万円は、買主から売主への贈与となります(表参照)。

個人から発行法人ではない法人に対して自社株を売却した場合、売却先が個人の場合と同様に譲渡所得に対して所得税などが課税されます(図1 参照)。

譲渡価額が時価より高額な場合、その差額は個人の一時所得として所得税などが課税されます。ただし個人が売却先の法人の役員や従業員である場合には、給与所得になります。

一方、買主の法人については、差額は売主に対する寄附金又は給与となり、寄附金の損金不算入や役員給与の損金不算入などの規定が適用されます。

譲渡対価が時価の2 分の1 未満の低額で自社株を譲渡した場合には、売主である個人は時価で譲渡したものとみなされます。

例えば、時価が3000 万円の自社株を1000 万円で売却した場合、個人は3000 万円で売却したものとみなして所得税などの計算をすることになります。買主である法人については、時価と譲渡対価との差額に対して法人税が課税されます。また、資産を低額で譲り受けたことによって買主である法人の株式の価値が増加した場合には、その増加した部分については、売主から買主である法人の株主に対して贈与がされたものとして、贈与税が課税されます。

売却先の法人がその自社株の発行法人である場合、譲渡対価のうち一部については、配当金の支払いを受けたものとみなされて、所得税などが課税されます。これを「みなし配当」といいます。ただし、相続等により取得した自社株のうち一定の要件を満たすものを相続開始後3 年10 月以内に譲渡した場合には、みなし配当課税は行われません。配当金の支払いとみなされなかった部分については、株式の譲渡収入として取り扱われますので、個人に売却した場合と同様に譲渡所得の所得税などが課税されます(図2 参照)。

譲渡価額が時価より高額な場合、その差額は個人の一時所得として所得税などが課税されます。ただし個人が売却先の法人の役員や従業員である場合には、給与所得になります。

発行法人については、自己株式の取得は資本等取引になりますので、資本金等の額及び利益積立金額を減少させることになります。ただし、その取引が何らかの利益移転を目的としたものと認められ、損益取引と資本等取引との混合取引であると認定される場合には、譲渡対価と時価との差額が売主に対する寄附または給与になります。

譲渡価額が時価より低額な場合、譲渡価額が時価の2 分の1 未満であれば、時価で譲渡したものとみなされます。買主である法人については、何らかの利益移転を目的とした取引と認められ、損益取引と資本等取引との混合取引と認定される場合には、時価と譲渡対価との差額に対して法人税が課税されます。また、自己株式を低額で譲り受けたことによって株式の価値が増加した場合、その増加部分については、売主から発行法人の株主に対して贈与がされたものとして、贈与税が課税されます。

【岩井事務所だより】9月号「先端設備等導入計画と優遇税制」

2023/09/01

先端設備等導入計画は、中小企業等経営強化法に規定された、中小企業者が設備投資を通じて労働生産性の向上を図るための計画です。

令和5 年度の税制改正では、今年4 月1 日以降に市区町村の認定を受けた先端設備等導入計画に記載された一定の機械装置等については、固定資産税の課税標準が軽減される措置が新たに講じられました。

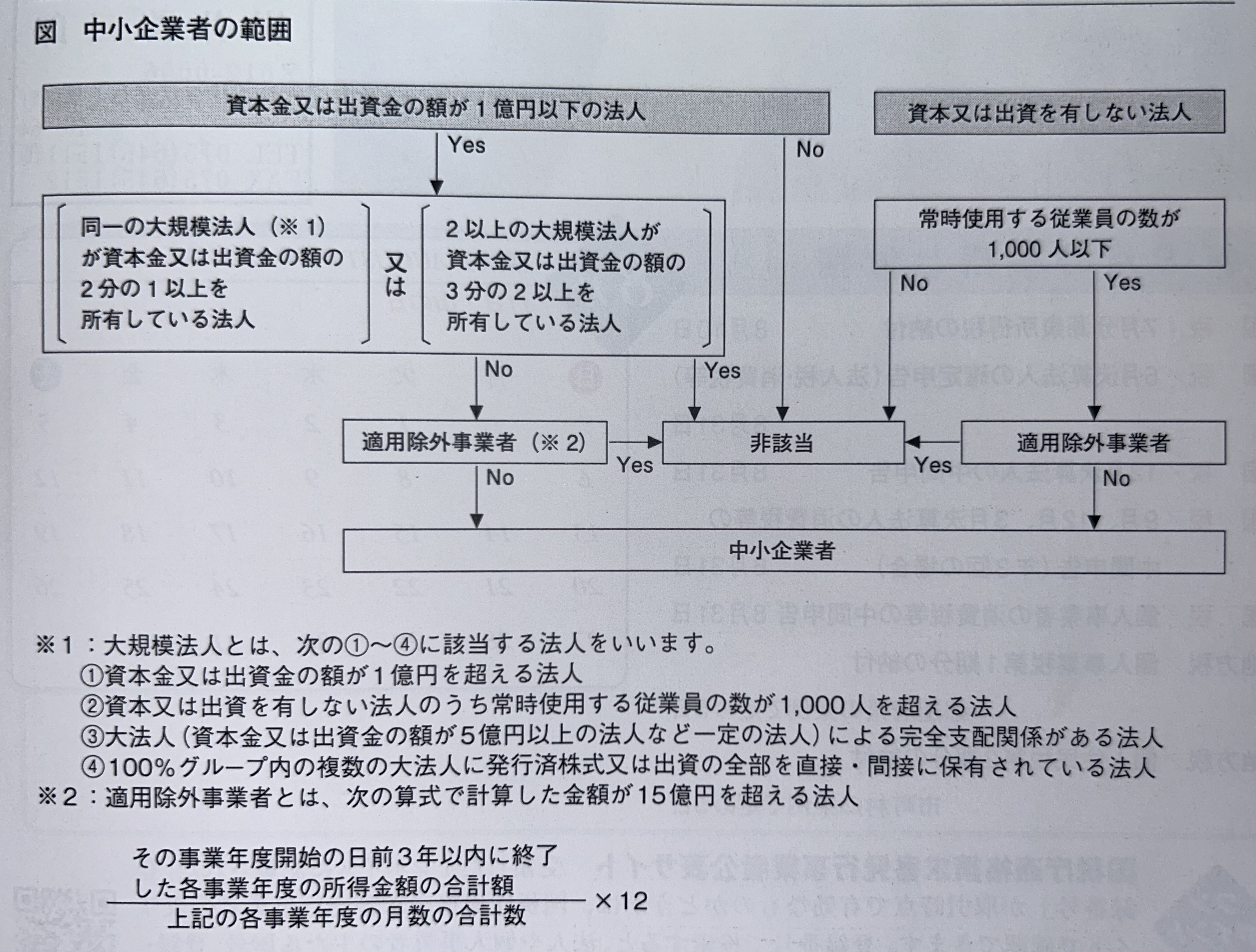

先端設備等導入計画は、前述のとおり、設備投資を通して中小企業の労働生産性の向上を図るための計画です。認定を受けられる中小企業者は、中小企業等経営強化法に規定される中小企業者です(下表参照)。複数の事業を行っている事業者の場合は、主たる事業に該当する業種で判断します。

先端設備等導入計画は、中小企業者が3 年間から5 年間の一定期間内に、労働生産性を基準年度と比べて年平均3%以上向上させるために先端設備等を導入することを策定した計画です。その先端設備等導入計画が、導入する設備が所在する市区町村の導入促進基本計画に適合する場合に、認定を受けることができます。

先端設備等とは、労働生産性の向上に必要な生産や販売活動などに直接供される、機械装置・測定工具及び検査工具・器具備品・建物附属設備・ソフトウェアです。

導入促進基本計画は、市区町村によって策定をしているところと、策定をしていないところがあります。また市区町村によって、策定している導入促進基本計画は異なります。そのため、この制度を利用する場合、まず新たに導入する設備を設置する市区町村が策定している導入促進基本計画の内容と、その導入促進基本計画が国からの同意を受けているかの確認を行います。

先端設備等導入計画は、既に取得した設備を対象とする計画は認定されません。認定を受けるためには、対象となる設備を取得する前に、先端設備等導入計画の策定と認定が必要です。

また、対象となる設備を設置する市区町村の導入促進基本計画の内容に沿って作成する必要があります。作成した先端設備等導入計画は、認定経営革新等支援機関の確認を受けてから、市区町村に申請を行います。

申請した計画が認定を受けた場合、市区町村長から認定書が交付されます。そして、認定を受けた先端設備等導入計画を開始し、生産性の向上や賃上げの取り組みを実行します。

先端設備等導入計画の認定を受けた中小企業者のうち、一定の要件を満たした場合には、固定資産税の特例を受けることができます。

特例措置の適用対象は、資本金1 億円以下の法人と従業員数1000 人以下の個人事業主などのうち、先端設備等導入計画の認定を受けた者です。なお、大企業の子会社等は対象外です。

特例の対象となる設備は、認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された、① 160 万円以上の機械装置、② 30 万円以上の測定工具及び検査工具、③ 30 万円以上の器具備品、④ 60 万円以上の建物附属設備で、生産や販売活動などの用に直接供される新品の資産です。

ただし対象となる設備は、市区町村によって異なる場合があります。また建物附属設備については、家屋と一体となって効用を果たすものは除かれます。

要件を満たした場合、対象となる設備の固定資産税の課税標準が3 年間、2 分の1に軽減されます。

さらに、賃上げ方針を計画に位置付けて従業員に表明・確認を受けた場合は、①令和6 年3 月31 日までに取得した設備については5 年間、②令和7 年3 月31 日までに取得した設備については4 年間、課税標準が3分の1 に軽減されます。

認定を受けるためには、労働生産性の現状値と目標値を把握する必要がありますので、創業間もない企業については、認定を受けることができません。ただし1 事業年度の実績がない場合でも、労働生産性を構成する数値が把握でき、現状値を算出できる場合は、認定を受けることができます。

なお、今回創設された固定資産税の特例措置は、平成30 年度税制改正で創設された生産性革命実現に向けた固定資産税の特例措置とは、それぞれ別の特例措置になります。生産性革命実現に向けた固定資産税の特例措置は令和5年3月31日までに計画の認定を受け、設備を取得したものが対象です。固定資産税の特例措置は、既存の設備の修繕などを行う場合は、対象にはなりません。また既存の設備に資本的支出を行った場合も、原則として「取得等」に当たらないことから、対象になりません。ただ資本的支出の内容が、実質的に新たな資産を取得したと認められる場合には、特例措置の適用を受けることができます。

設備の取得価額は、購入対価や引取運賃などの付随費用、据付費などその設備を事業供用するために直接要した費用など、減価償却資産として計上されるものの合計額になります。消費税額を含めるか否かは、その事業者の経理方法によります。

取得価額については、通常一単位として取り引きされる単位ごとに判定します。ただし、個々の機械装置の本体と同時に設置する附属機器で本体と一体となって使用するような場合には、その附属機器を含めたところにより取得価額を判定することができます。個々のケースについては、設備を設置する市区町村(東京都特別区の場合は東京都)に確認をしてください。

同じ償却資産で2 以上の固定資産税の特例措置を受けることはできませんが、特別償却や税額控除といった税制措置とは重複して利用できます。

【岩井事務所だより】8月号「令和5年度税制改正 中小企業投資促進税制・経営強化税制」

2023/08/01

令和5年度税制改正で見直された「中小企業投資促進税制」と「中小企業経営強化税制」を取り上げます。この税制は、一定の個人事業主も適用を受けることができますが、法人について確認していきます。

(1) 制度の概要

中小企業投資促進税制は、一定の機械装置などの取得や製作などをした場合に、特別償却や税額控除を受けることができる制度です。

この制度を適用することができる事業者は、青色申告書を提出する中小企業者(下図参照)・農業協同組合等・商店街振興組合です。なお、資本金の額又は出資金の額が3000 万円を超える法人は、税額控除を適用することができません。

(2) 対象となる資産

制度の対象となる資産は、指定期間内に取得した新品の資産で、一定の金額以上の機械装置や工具、一定の条件を満たすソフトウェアなどです。ただし一定の船舶を除き、貸付用の資産は対象になりません。(3) 特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額の30%です。なお船舶については、取得価額に75%を乗じた金額の30%が償却限度額になります。

税額控除を適用する場合の税額控除限度額は、取得価額(船舶の場合は取得価額に75%を乗じた金額)の7%です。なお控除上限は、中小企業経営強化税制の控除税額との合計で法人税額の20%相当額です。20%を超えた場合、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4) 留意点

この制度を適用した場合、研究開発税制を除き、租税特別措置法で定められた圧縮記帳などとの重複適用はできません。また、一つの資産についてこの制度による特別償却と税額控除を重複して適用することもできません。なお、対象資産が複数ある場合には、一部の対象資産については特別償却を適用し、他の対象資産については税額控除を適用することは可能です。

(5) 令和5 年度税制改正

令和5 年度の税制改正では、対象となる資産について、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。その上で、指定期間が令和7 年3 月31 日まで2 年間延長されました。(1) 制度の概要

中小企業経営強化税制は、中小企業者等が中小企業等経営強化法の認定を受けた経営力向上計画に基づいて、一定の設備の取得や製作などをした場合に、即時償却や税額控除を受けることができる制度です。この制度を適用することができる事業者は、中小企業投資促進税制を適用することができる法人のうち、中小企業等経営強化法に定める認定を受けた特定事業者等になります。

(2) 対象となる資産

制度の対象となる資産は、指定期間内に取得した資産のうち、①生産等設備を構成する機械装置・工具・器具備品・建物附属設備・一定のソフトウェアであること、②中小企業等経営強化法に規定する経営力向上設備等に該当すること、③最低取得価額を満たすこと、の3 つの要件を満たす資産です(下表参照)。

(3) 特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額から普通償却限度額を控除した金額です。つまり、この制度を適用すると、取得価額の全額を即時に償却することができます。税額控除を適用する場合の税額控除限度額は、取得価額の10%です。ただし、資本金または出資金の額が3000 万円を超える法人は、取得価額の7%になります。なお控除上限は、中小企業投資促進税制の控除税額との合計で法人税額の20%相当額です。20%を超えた場合、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4) 令和5 年度税制改正

令和5 年度の税制改正では、対象となる資産について、コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。その上で、指定期間が令和7 年3 月31 日まで延長されました。

【岩井事務所だより】7月号「令和5年度税制改正 相続・贈与税関係の見直し」

2023/07/03

令和5 年度の税制改正では、資産移転の時期の選択により中立的な税制を構築するため、相続税と贈与税の取り扱いが見直されました。

一 相続前贈与の加算

相続または遺贈により財産を取得した人が、その相続の開始前3 年以内に、相続の対象となる被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価格が相続税の課税価格に加算されます。そして相続税の課税価格に加算された贈与について贈与税が課されているときは、その贈与税の税額を相続税から控除することができます。

今回の改正によって、相続開始前に贈与があった場合に相続税の課税価格へ加算される期間が、相続開始前3年以内から7年以内に延長されることになりました。加算期間が延長された部分(相続の開始前3 年以内に贈与により取得した財産以外の財産)については、その財産の価格の合計額から100万円を控除した残額が、相続税の課税価格に加算されます。

なお、この改正は令和6 年1 月1 日以後の贈与財産に係る相続税から適用されますので、加算期間は令和9 年以降、順次延長され、7 年となるのは令和13 年以後の相続からです。令和6 年以後の相続からすぐに7年前までの贈与が加算されるわけではありません。

二 相続時精算課税の見直し

相続時精算課税制度は、60 歳以上の父母や祖父母などから、18 歳以上の子や孫などに対して資産を贈与した場合に適用することができる制度です。この制度を選択した場合、累積で2500 万円までは贈与税が非課税になり、2500 万円を超えた場合には超えた部分に対して20%の贈与税が課税されます。相続時精算課税制度を選択すると、選択した後の贈与についてはすべて相続時精算課税制度の対象となる贈与者の相続財産に加算して相続税の計算を行うことになります。また、一度相続時精算課税制度を選択すると、暦年贈与に戻ることはできません。

従来、相続時精算課税制度によって贈与税額を計算する際には、暦年贈与にある110 万円の基礎控除を適用することはできませんでした。これが令和5 年度税制改正により、相続時精算課税制度においても、暦年贈与の基礎控除とは別に、110 万円の基礎控除が設けられました。また、相続時精算課税制度の対象となる贈与者の相続税の計算の際には、110 万円の基礎控除を控除した後の残額を相続財産に加算することになりました。

この改正は、令和6 年1 月1 日以後に受けた贈与について適用されます。

また相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合は、相続時にその課税価格を再計算する見直しが行われました。

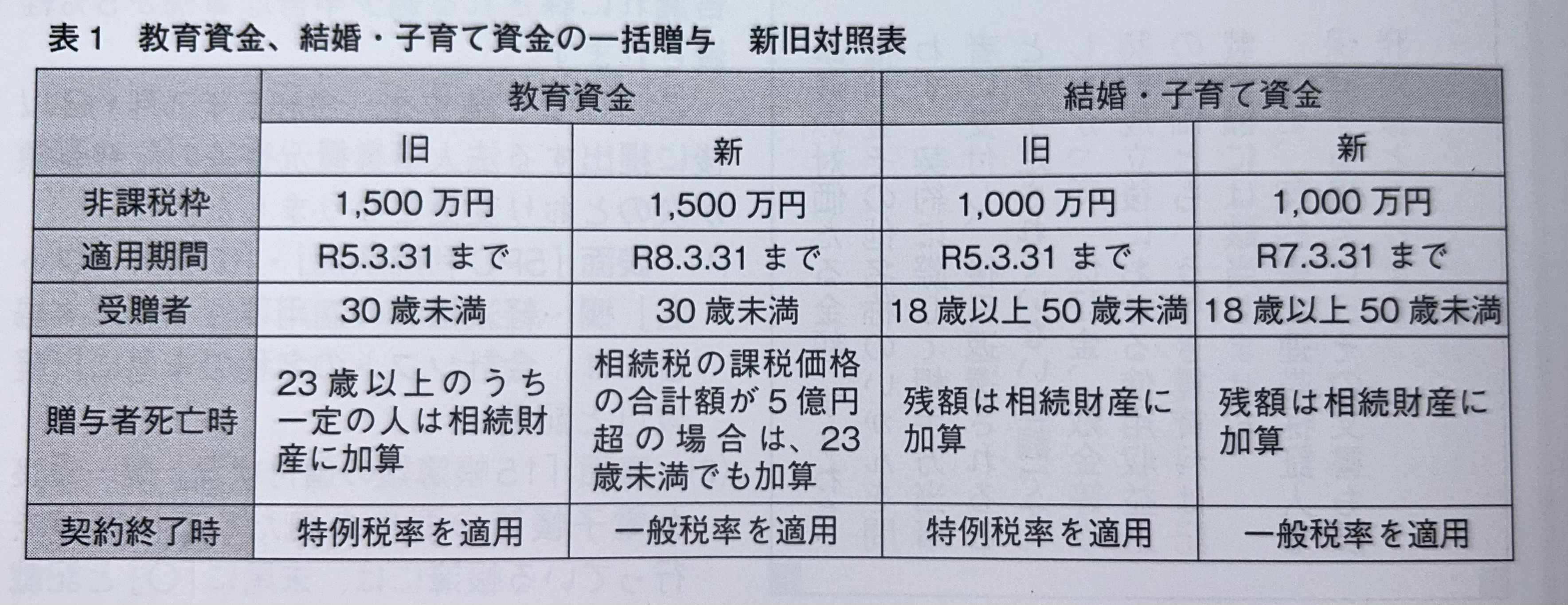

三 教育資金の一括贈与の改正

30 歳未満の人が教育資金に充てるため、金融機関などとの契約に基づき、直系尊属から①信託受益権などを取得した場合、②書面による贈与により取得した金銭を銀行などに預入をした場合、③書面による贈与により取得した金銭などによって証券会社などで有価証券を購入した場合には、その信託受益権などの価額のうち1500 万円までは非課税になります。この制度を教育資金の一括贈与に係る贈与税の非課税制度といいます。

この制度を選択した場合、契約期間中に贈与者が死亡した場合、非課税とされた金額から教育資金として支出した金額を控除した残額のうち一定の金額については、受贈者が23 歳未満など一定の要件を満たした人の場合を除き、相続財産に加算されることになります。

今回の改正で、贈与者の相続税の課税価格の合計額が5 億円を超える場合には、受贈者の年齢などに関わらず、相続財産に加算されることになりました。

教育資金の一括贈与は、受贈者が30歳に達するなど、一定の事由が生じた場合には、契約が終了します。このとき残額に対して、従来は特例税率により贈与税が課税されましたが、今回の改正で、一般税率が適用されることになりました。

四 結婚・子育て資金の一括贈与の改正

18 歳以上50 歳未満の人が結婚・子育て資金に充てるため、金融機関などとの契約に基づき、直系尊属から①信託受益権などを取得した場合、②書面による贈与により取得した金銭を銀行などに預入をした場合、③書面による贈与により取得した金銭などによって証券会社などで有価証券を購入した場合には、その信託受益権などの価額のうち1000 万円までは非課税になります。この制度を結婚・子育て資金の一括贈与に係る贈与税の非課税制度といいます。

この制度を選択した場合、契約期間中に贈与者が死亡した場合、非課税とされた金額から結婚・子育て資金として支出した金額を控除した残額のうち一定の金額については、相続財産に加算されることになります。

結婚・子育て資金の一括贈与は、受贈者が50 歳に達するなど、一定の事由が生じた場合には、契約が終了します。

このとき残額に対して、従来は特例税率により贈与税が課税されましたが、今回の改正で、一般税率が適用されることになりました。

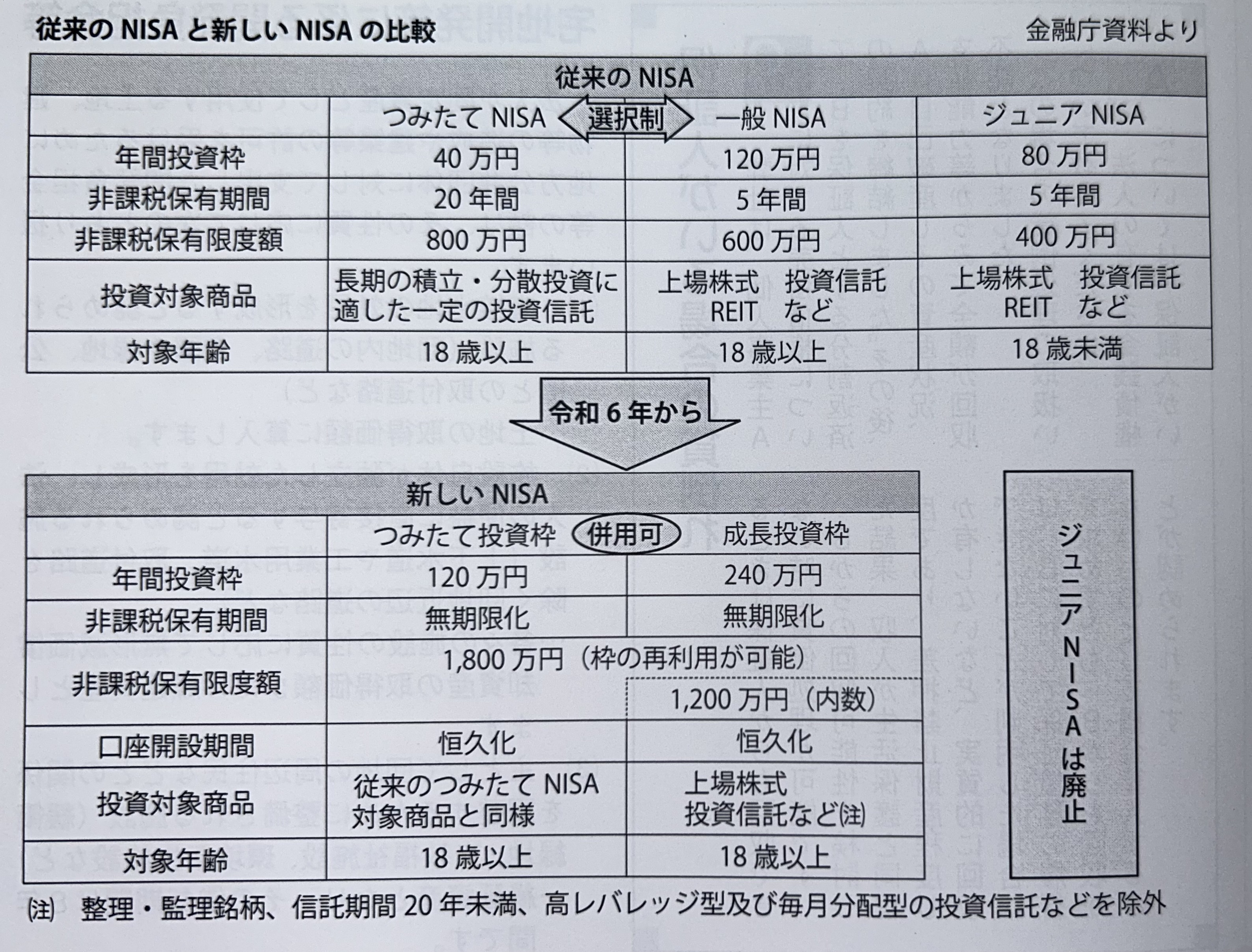

【岩井事務所だより】6月号「NISA制度が変わります」

2023/06/01

金融商品には、株式や債券、投資信託など、さまざまな種類があります。それぞれメリットとデメリットがあり、大きな収益を得られるものには、それなりにリスクを伴います。

金融商品のうち投資信託は、運用を投資の専門家に任せるので、元本割れをする可能性はありますが、株式よりもリスクは低めで、投資の初心者には比較的始めやすい金融商品です。

投資信託は、運用会社が開発する金融商品で、銀行や証券会社などの販売会社で購入することができます。投資家から支払われた申込金は信託銀行に集められ、信託銀行は運用会社の指示に基づいて運用を行います。運用会社は、決算ごとに運用報告書を発行します。

投資信託は、運用によって得られた利益を投資家に分配する「分配金」と、投資信託を換金することで生じる「譲渡益」の2 種類の利益が生じます。なお、投資信託を購入した時よりも基準価額が下落したときに換金すれば、「譲渡損」になります。投資信託によって得られた利益には、所得税と住民税を合わせて20.315%の税金が課税されます。

株式や投資信託などの金融商品を運用して得た利益には、所得税や住民税が課税されます。NISA は、専用の口座内で一定の範囲内で購入した金融商品から得られた利益には、税金がかからなくなる制度です。NISA には、一般NISA、つみたてNISA、ジュニアNISAがあり、一般NISA は平成26 年1 月から、つみたてNISA は平成30 年1 月から、ジュニアNISA は平成28年4 月から制度が開始されました。

一般NISAは、毎年120万円分の非課税投資枠があり、この範囲内で購入した金融資産によって得られた利益については、購入した年から5 年間は課税されません。120 万円× 5 年間で最大600 万円、非課税で保有することができます。ただし、その年に未使用の非課税枠があったとしても、これを翌年以降に繰り越すことはできません。一般NISAは、株式・投資信託やREITなど、多くの金融商品が対象になります。

つみたてNISA は、毎年40 万円分の非課税投資枠があり、この範囲内で購入した金融資産によって得られた利益については、購入した年から20 年間は課税されません。対象となる金融商品は、長期の積立・分散投資に適した一定の投資信託などに限られます。

ジュニアNISA は、毎年80 万円の非課税投資枠があります。一般NISA やつみたてNISA と違い、未成年者しか口座を開設することができません。また18 歳までは、災害等やむを得ない場合を除いて原則として払出しをすることができません。

NISA 口座は、1 人につき1 口座しか開設することができません。またNISA 口座内で、一般NISA 又はつみたてNISA のどちらか一方を選択することになります。

令和5 年度の税制改正によって、NISA 制度が令和6 年から抜本的に拡充・恒久化されることになりました。

新しいNISA 制度では、従来の「一般NISA」、「つみたてNISA」が廃止され、「つみたて投資枠」、「成長投資枠」になります。ただし、令和5 年までに従来の制度で投資をした商品については、新しいNISA 制度とは切り離して、従来の制度における非課税措置が適用されます。なお、従来の制度における非課税期間が終了した後に、保有している金融資産を新しい制度の非課税投資枠に移すこと(ロールオーバーといいます)は、できません。

新しいNISA 制度は、つみたて投資枠と成長投資枠を併用することができます。年間投資枠は、つみたて投資枠が120 万円で成長投資枠が240 万円なので、合計で年間360 万円まで投資をすることができます。非課税で保有できる限度額は、つみたて投資枠と成長投資枠を合わせて1800 万円までで、そのうち成長投資枠については1200 万円になります。この金額は、買付残高(簿価残高)で管理されます。

従来のNISA では、一度利用した非課税枠は、金融商品を売却しても再利用することはできませんでしたが、新しいNISA 制度では、金融商品を売却すると非課税枠を再利用できるようになります。

非課税保有期間が無期限になることから、定期的に利用者の住所などを確認して、制度の適正な運用を担保することや、非課税保有限度額についての情報を国税庁が管理する制度も設けられます。また、従来のNISA を利用している人については、新制度の開始時に新しい口座が自動的に設定されるなど、新制度の手続きが複雑にならないように手当てされます。

ジュニアNISA については、令和5 年で終了になります。従来のジュニアNISA で投資した商品については、非課税期間が終了した後は自動的に継続管理勘定に移管されて、18 歳になるまで非課税で保有することができます。

【岩井事務所だより】5月号「繰延資産の取扱い」

2023/05/02

法人や個人事業主が支払う経費には様々なものがあります。中には、新技術の開発や市場開拓に必要な費用などのように、支出した経費の効果が1 年以上に及ぶようなものもあります。このような経費を、「繰延資産」といいます。

企業会計原則では、繰延資産は①すでに代価の支払が完了又は支払義務が確定し、②これに対応する役務の提供を受けたにもかかわらず、③その効果が将来にわたって発現するものと期待される費用、をいいます。ただ、その効果の発現と期間が不確実であることから、企業会計原則では繰延資産は、「創立費」、「開業費」、「開発費」、「株式交付費」、「社債発行費等」の5 つに限定されています。

繰延資産は換金性がなく、法律上の権利もない、実態を伴わない資産である特徴があるので、支出をしたときに一括経費計上することが原則です。ただ、これらの費用を繰延資産として資産計上することは認められており、償却方法は無形固定資産と同様に、残存価額をゼロとする定額法で行われます。資産計上した場合でも、企業会計原則では別表に示す期間内に償却することが求められています。

二 税務上の繰延資産

法人税法では、税法固有の繰延資産が規定されています。これは、適正な期間損益計算を行うことによって法人間の課税の公平を保つことを目的に定められており、次のようなものがあります。

(1) 公共的施設の設置又は改良のために支出する費用

これは、法人が自己の必要に基づいて行う道路や堤防などの施設や工作物の設置又は改良を行う際に要する費用や、国などが行う公共的施設の設置などによって法人が著しく利益を受けるためにその設置などに要する費用の一部を負担したものなどをいいます。

(2) 共同的施設の設置又は改良のために支出する費用

これは、法人が所属する協会や組合、商店街などが行うアーケードやアーチなど共同で使用する施設(共同的施設といいます)の建設や改良に要する負担金をいいます。ただし、その共同的施設の相当部分が、協会などの本来の用以外の用に供されるときは、その部分に係る負担金は協会などに対する寄附金になります。

(3) 資産を賃借するための権利金等

これは、建物を賃借するために支出する権利金や立退料などの費用をいいます。ただし、建物の賃借に際して支払った仲介手数料は、支払った日の属する事業年度に損金算入することができます。

(4) 同業者団体等の加入金

法人が同業者団体などに対して支出した加入金は、繰延資産とされます。ただし、その同業者団体等の構成員としての地位を他に譲渡することができることになっている場合の加入金や出資の性質を有する加入金は、その地位を他に譲渡するときや、その同業者団体などを脱退するまで損金算入できません。

三 繰延資産の償却限度額

創立費や開業費などの会計上の繰延資産は、企業会計原則において一括経費計上することが原則とされていますので、税法も期末現在の繰延資産の額の全額が償却限度額になります。

税法固有の繰延資産については、別表のように償却期間が定められています。なお、地方公共団体が都市計画事業などによって公共下水道を設置する場合、その設置により著しく利益を受ける土地所有者が都市計画法などに基づいて負担する受益者負担金については、別表にかかわらず、償却期間は6 年とされています。

償却限度額は、下記の算式で求められた金額になります。償却超過額については、減価償却と同様の取り扱いになります。また、その支出した費用の額が20万円未満の場合は、全額を損金経理することが認められます。

【岩井事務所だより】4月号「損害賠償金の取り扱いについて」

2023/04/07

契約などによって債務を負っている人が、その債務を履行しないことによって相手方に損害を与えた場合、その相手方は民法415 条に基づき損害の賠償を請求することができます。また、故意または過失によって、他人の権利や法律上保護される利益を侵害した人は、民法709 条に基づき、その損害を賠償する責任を負うことになります。

これらの損害賠償については、損害賠償金を支払うことで解決を図ることが多くあります。損害賠償金を支払った場合や受け取った場合には、様々な税務の取り扱いがあります。

(1) 法人の場合

法人が損害賠償金を支払った場合、その損害賠償金の対象となった行為などが、①法人の業務の遂行に関連するものか関連しないものかと、②その行為が故意または重過失に基づくものか基づかないものか、の2つの判断基準によって、取り扱いが異なります(表1参照)。

法人の業務の遂行に関連するもので、かつ、故意または重大な過失に基づかない行為による損害賠償金を支払った場合は、支出した損害賠償金相当額は給与以外の損金の額に算入されます。

一方、法人の業務の遂行に関連しない行為や、故意または重大な過失に基づく行為による損害賠償金を支払った場合は、その損害賠償金相当額は行為を行なった役員や使用人に対する債権になります。なおこの債権について、役員や使用人の支払能力などからみて求償できないために貸倒れをした場合は、その経理処理は認められますが、回収が確実であると認められる部分の金額については、その役員や使用人に対する給与とされます。

(2) 個人事業主の場合

個人事業主が損害賠償金を支払った場合、事業主が加害者の場合と使用人が加害者の場合で、取り扱いが大きく異なります(表2参照)。

事業主が加害者の場合、事故が業務に関連のないものは必要経費になりません。また、事故が業務に関連していても、事故原因に故意または重大な過失がある場合も、必要経費になりません。例えば、酒気帯び運転や信号無視などによる事故は、特別な事情がない限り、重大な過失があったとされます。

使用人が加害者の場合、その使用人の行為に関して事業主に故意または重大な過失がある場合は、たとえ使用人に故意または重大な過失がなくても、事業主の必要経費になりません。逆に、事業主に故意または重大な過失がない場合は、使用人に故意または重大な過失があるかどうかを問わず、業務に関連するものは必要経費になります。また業務に関連しないものでも、家族従業員以外の使用人で雇用主の立場上やむを得ず負担したものについても、事業主の必要経費になります。

(1) 法人の場合

法人が他の者から損害賠償金の支払いを受ける場合、その損害賠償金相当額を益金の額に算入します。益金の額に算入する時期は、支払いを受けることが確定した日の属する事業年度です。ただ、金額が確定しても相手方に支払い能力がないなどの事情により実際に支払われないこともありますので、損害賠償金については、実際に支払いを受けた日の属する事業年度の益金の額に算入することも認められています(図1参照)。

なお、実際に支払いを受けた日の属する事業年度の益金の額に算入した場合でも、被害を被った法人は、被った損害に係る損失の金額については、保険金などによって補てんされる部分の金額を除き、損害が発生した日の属する事業年度の損金の額に算入することができます。

(2) 個人事業主の場合

個人が、心身に加えられた損害について支払いを受ける損害賠償金などは、原則として非課税になります。ただし治療費として受け取った金額は、医療費を補てんするものなので、医療費控除を受ける場合は、支払った医療費の金額から差し引くことになります。

個人事業主が事業所得の必要経費を補てんするために受け取る損害賠償金については、既に必要経費に算入された費用や将来必要経費に算入される費用を補てんするものなので、事業所得の総収入金額に算入することになります。

消費税の課税の対象となるものは、①国内取引、②事業者が事業として行う取引、③対価性があるもの、④資産の譲渡・貸付・役務の提供、の4要件を満たすものに限られます。

心身または資産について加えられた損害の発生に伴って受ける損害賠償金は、消費税の課税の対象になりません。この損害賠償金の支払い者も、たとえ損害賠償金に消費税が含まれているとしても、仕入税額控除を適用することができません。なぜなら、この損害賠償金は対価として支払われるものではないからです。

しかし、例えば損害を受けた製品などの棚卸資産が加害者に引き渡され、その資産がそのまま使用できるような場合や、特許権や商標権などの権利の侵害を受けたために受け取る損害賠償金で権利の使用料に相当する場合、事務所の明け渡しが期限より遅れたために受け取る損害賠償金で賃貸料に相当する場合など、対価性が認められる損害賠償金については、消費税の課税の対象になります。

【岩井事務所だより】3月号「令和5年度 税制改正(案)のポイント」

2023/03/03

令和5 年度税制改正(案)では、家計の資産を貯蓄から投資へと積極的に振り向けるためNISA の抜本的な拡充や恒久化、相続時精算課税制度の見直しや相続税の計算上加算する生前贈与の期間延長が行われます。また、消費税のインボイス制度開始に伴い課税事業者となる免税事業者の負担を軽減する措置が講じられます。さらに、法人税や納税環境整備の見直しなどが行われます。

以下、主な改正項目を整理してみます。【改正項目タイムスケジュール】

主な改正項目の適用時期は、下表のとおりです。なお、前年以前の改正項目で適用時期が今年以降となる項目も、記載しています。

【NISA の拡充】

NISA(少額投資非課税制度)は、購入した株式や投資信託の売却益や配当金が、一定の範囲内で非課税になる制度です。NISA には一般NISA とつみたてNISAとジュニアNISA があり、それぞれ非課税となる保有期間や非課税枠などが決められていました。

今回の改正により、非課税となる保有期間が無期限となり、非課税枠などが拡充されます。

【中小企業者等に対する軽減税率の延長】

法人税の税率は23.2%ですが、中小企業者等については、一定の法人を除いて年800 万円以下の部分の税率が15%となる軽減税率が時限的に設けられています。この軽減税率の特例が2 年延長され、令和7 年3 月31日までに開始する事業年度までとなります。

【相続時精算課税制度の見直し】

相続時精算課税制度を適用する場合、贈与された財産の価額の合計額から特別控除額2500 万円(複数年にわたり控除している場合は、合計で2500 万円)まで控除をすることができます。改正では、この控除とは別に、課税価格から基礎控除額110 万円を毎年控除することができます。また、相続税の課税価格に加算する金額は、基礎控除額を控除した残額になります。

これにより、生前にまとまった財産の贈与をしにくかった人も、相続時精算課税制度を活用することで、次世代に資産を移転しやすい税制になることが期待されます。

令和6 年1 月1 日以降の贈与から適用されます。【暦年贈与における相続前贈与の加算期間の延長】

相続が開始した前3 年以内に贈与があった場合、その贈与により取得した財産の価額は相続税の課税価格に加算します。この加算される期間が、令和6 年1 月1 日以後に贈与により取得する財産に係る相続税については、3 年から7 年になります。

この改正は、暦年課税における資産移転の時期に対する中立性を高めることが目的です。なお、延長された4 年間については、贈与を受けた財産から総額100万円を控除した残額が、相続税の課税価格に加算されます。

【教育資金、結婚・子育て資金の一括贈与の見直しと延長】

教育資金の一括贈与に係る贈与税の非課税制度を適用した場合、教育資金管理契約の終了日までに贈与者が死亡し、相続税の課税価格の合計額が5 億円を超えるときは、非課税拠出額から教育資金支出額を控除した残額を受贈者が相続等により取得したものとみなされます。

また、教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税制度を適用した場合に、それぞれ定められた年齢に達したときに非課税拠出額から支出額を控除した残額があったときは贈与税が課税されますが、その贈与税の税率は一般税率が適用されます。

教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税制度は、令和5 年3 月31 日までに行われた贈与について適用されることになっていましたが、前記の改正が行われた上、教育資金の一括贈与は、令和8 年3 月31 日まで、結婚・子育て資金の一括贈与は、令和7 年3 月31 日まで延長されます。

【インボイス制度の負担調整措置】

免税事業者がインボイス発行事業者になることなどによって事業者免税点制度の適用を受けられないこととなる場合には、その事業者が納付する消費税額を、課税標準額に対する消費税額の2 割とすることができます。この制度は、令和5 年10 月1 日から令和8 年9月30 日までです。

また、課税売上高が一定金額以下の事業者は、課税仕入れに係る支払対価の額が1 万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除が認められます。これは令和5 年10 月1 日から令和11 年9 月30 日までです。

【電子帳簿等保存制度の見直し】

電子取引の取引情報に係る電磁的記録の保存制度について、システム対応が間に合わなかったことにつき相当の理由がある事業者等に対する新たな猶予措置を講ずるほか、他者から受領した電子データとの同一性が確保された電磁的記録の保存を推進する観点から、検索機能の確保の要件について緩和措置などが講じられます。

【無申告加算税の引上げ】

無申告加算税は、納付すべき税額が50 万円までは15%、50 万円を超える部分については20%の割合で課税されます。これが、納付すべき税額が300 万円を超える部分について、30%に引き上げられます。ただし、調査通知以後で更正予知前の期限後申告や修正申告に基づく無申告加算税の場合は、30%ではなく25%になります。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)