自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】8月号「令和5年度税制改正 中小企業投資促進税制・経営強化税制」

2023/08/01

令和5年度税制改正で見直された「中小企業投資促進税制」と「中小企業経営強化税制」を取り上げます。この税制は、一定の個人事業主も適用を受けることができますが、法人について確認していきます。

(1) 制度の概要

中小企業投資促進税制は、一定の機械装置などの取得や製作などをした場合に、特別償却や税額控除を受けることができる制度です。

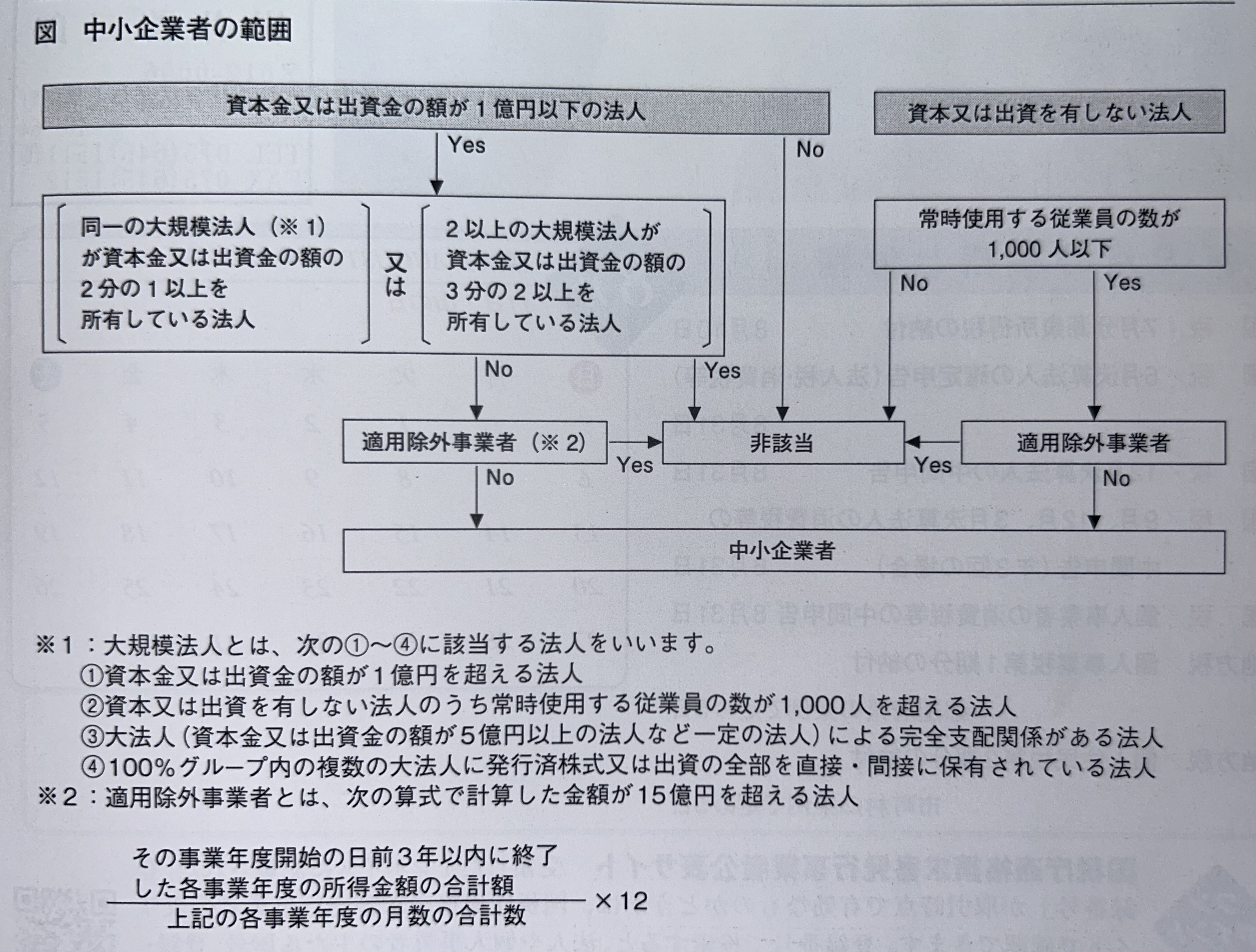

この制度を適用することができる事業者は、青色申告書を提出する中小企業者(下図参照)・農業協同組合等・商店街振興組合です。なお、資本金の額又は出資金の額が3000 万円を超える法人は、税額控除を適用することができません。

(2) 対象となる資産

制度の対象となる資産は、指定期間内に取得した新品の資産で、一定の金額以上の機械装置や工具、一定の条件を満たすソフトウェアなどです。ただし一定の船舶を除き、貸付用の資産は対象になりません。(3) 特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額の30%です。なお船舶については、取得価額に75%を乗じた金額の30%が償却限度額になります。

税額控除を適用する場合の税額控除限度額は、取得価額(船舶の場合は取得価額に75%を乗じた金額)の7%です。なお控除上限は、中小企業経営強化税制の控除税額との合計で法人税額の20%相当額です。20%を超えた場合、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4) 留意点

この制度を適用した場合、研究開発税制を除き、租税特別措置法で定められた圧縮記帳などとの重複適用はできません。また、一つの資産についてこの制度による特別償却と税額控除を重複して適用することもできません。なお、対象資産が複数ある場合には、一部の対象資産については特別償却を適用し、他の対象資産については税額控除を適用することは可能です。

(5) 令和5 年度税制改正

令和5 年度の税制改正では、対象となる資産について、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。その上で、指定期間が令和7 年3 月31 日まで2 年間延長されました。(1) 制度の概要

中小企業経営強化税制は、中小企業者等が中小企業等経営強化法の認定を受けた経営力向上計画に基づいて、一定の設備の取得や製作などをした場合に、即時償却や税額控除を受けることができる制度です。この制度を適用することができる事業者は、中小企業投資促進税制を適用することができる法人のうち、中小企業等経営強化法に定める認定を受けた特定事業者等になります。

(2) 対象となる資産

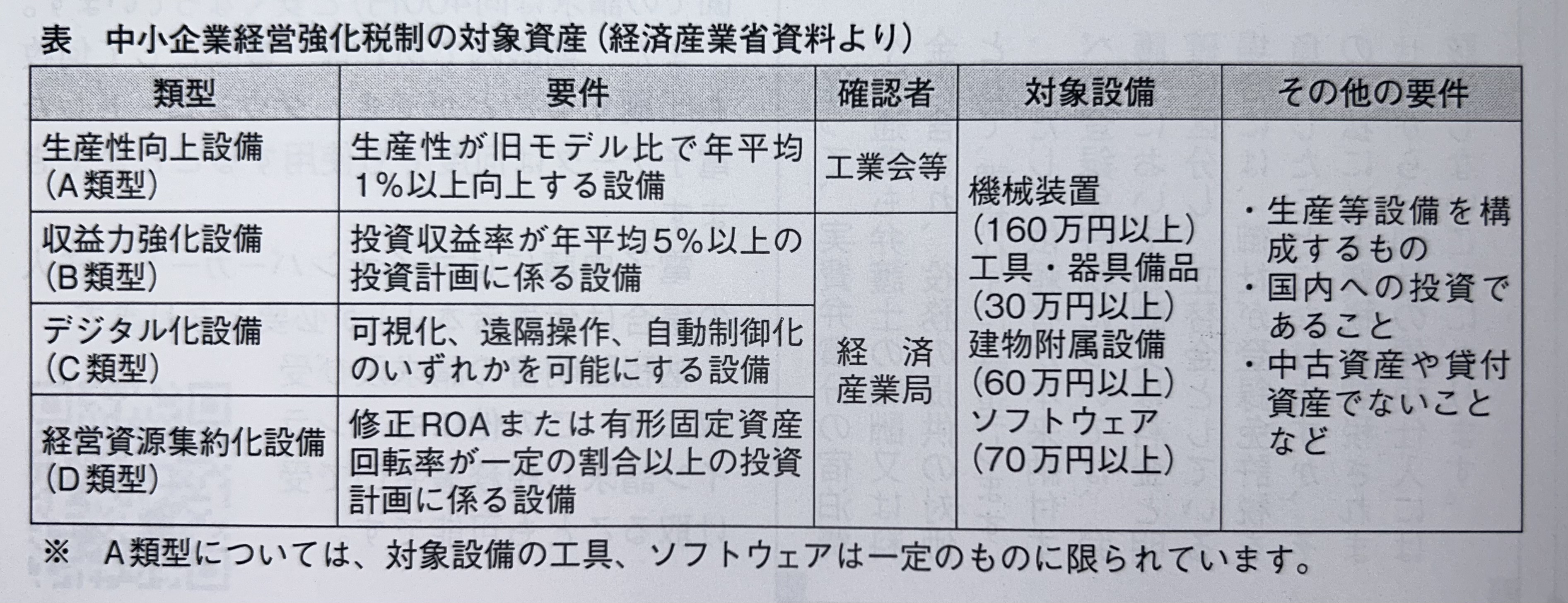

制度の対象となる資産は、指定期間内に取得した資産のうち、①生産等設備を構成する機械装置・工具・器具備品・建物附属設備・一定のソフトウェアであること、②中小企業等経営強化法に規定する経営力向上設備等に該当すること、③最低取得価額を満たすこと、の3 つの要件を満たす資産です(下表参照)。

(3) 特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額から普通償却限度額を控除した金額です。つまり、この制度を適用すると、取得価額の全額を即時に償却することができます。税額控除を適用する場合の税額控除限度額は、取得価額の10%です。ただし、資本金または出資金の額が3000 万円を超える法人は、取得価額の7%になります。なお控除上限は、中小企業投資促進税制の控除税額との合計で法人税額の20%相当額です。20%を超えた場合、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4) 令和5 年度税制改正

令和5 年度の税制改正では、対象となる資産について、コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。その上で、指定期間が令和7 年3 月31 日まで延長されました。

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

-

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)