自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】1月号「償却資産申告書・法定調書の作成と提出」

2024/01/05

1 月は、償却資産申告書や法定調書などを作成し、提出しなければなりません。事業者にとって重要な手続きですので、ポイントを整理します。

償却資産とは、土地や家屋以外の事業用に供することができる資産のうち、一定のものをいいます。事業に用いる機械や器具備品などが対象になります。

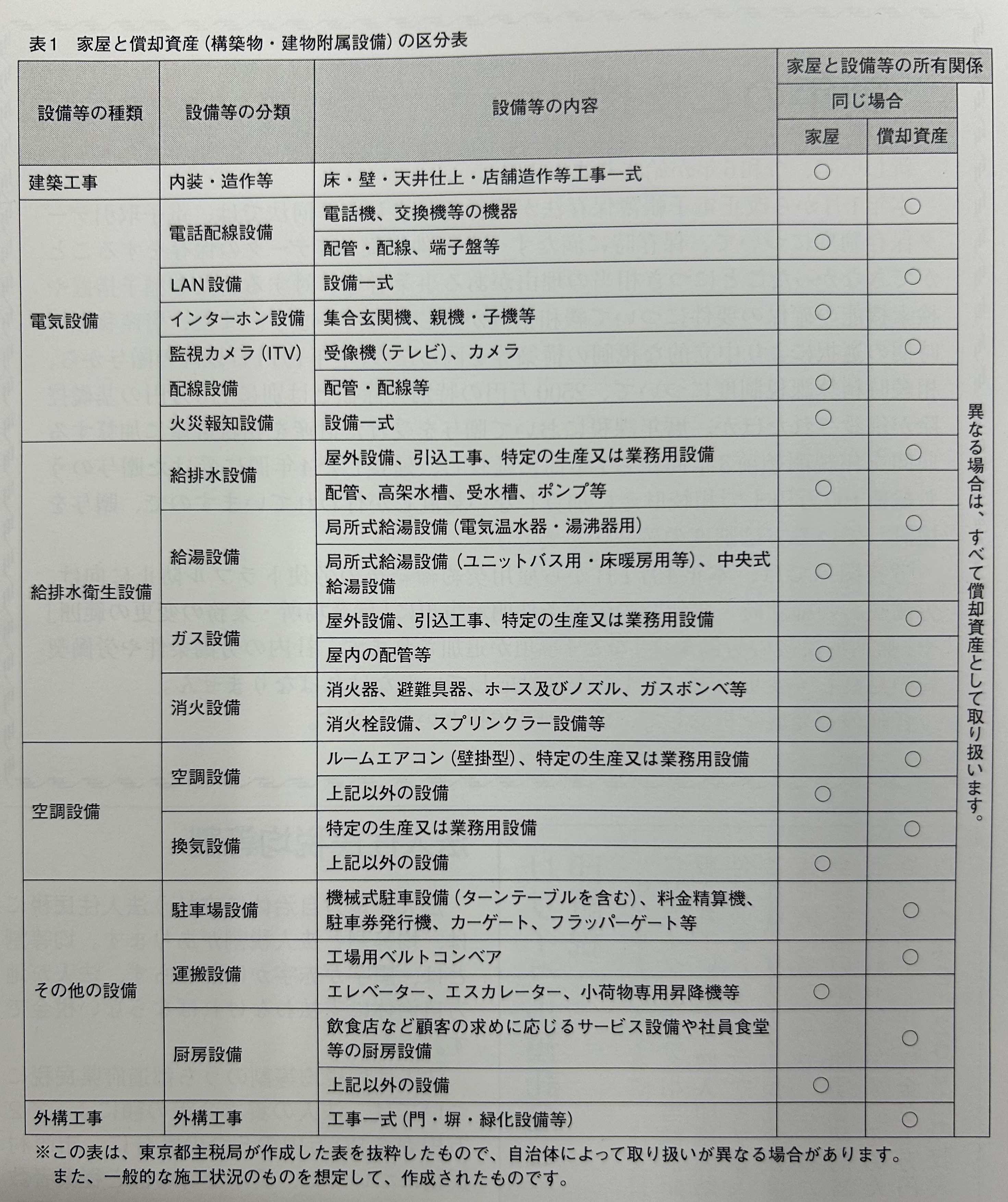

償却資産は、①構築物・建物附属設備、②機械及び装置、③船舶、④航空機、⑤車両及び運搬具、⑥工具・器具及び備品に分類されます。

これらのうち、構築物・建物附属設備と家屋(建物)の区分については、設備と家屋の所有者が同じか異なるかによって、取り扱いが異なりますので注意が必要です。(表1 参照)

償却資産申告の対象は、令和6 年1 月1 日現在において、事業の用に供することができる資産です。耐用年数が経過して償却済みになっている資産や、租税特別措置法の規定を適用して即時償却などをしているもの、簿外資産や遊休・未稼働の資産なども申告しなければなりません。一方、自動車税や軽自動車税の課税対象となるべきものや、無形固定資産・繰延資産などは、申告をする必要はありません。

償却資産の申告は、令和6 年1 月1 日現在の償却資産の所有者が、1 月31日までにその資産が所在する市区町村などに行います。申告は、「償却資産申告書」と「種類別明細書」などの所定の書類を作成し書面で提出するか、電子申告(地方税ポータルシステム)により申告データを送信する方法で行います。自治体は、償却資産の申告や調査に基づいて償却資産の価格等を決定し、償却資産課税台帳に登録します。課税台帳に登録された内容に基づいて税額が決定され、償却資産の所有者に納税通知書が交付されます。

法定調書は、所得税法や相続税法などの規定により、税務署に提出することが義務付けられている資料です。所得税法に規定されている法定調書が43 種類、相続税法に規定されているものが5 種類など、全部で約60 種類の法定調書があります。

事業主が1 月に提出するものとしては、「給与所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料の支払調書」などがあります。これらの法定調書を提出する際には、提出する法定調書を集計した「給与所得の源泉徴収票等の法定調書合計表」を一緒に提出します。

法定調書は、書面又はe-Tax で作成や提出を行います。国税庁が提供するe-Tax ソフト(WEB 版)では、給与所得の源泉徴収票や報酬等の支払調書などを、画面上で1件ごと入力したり、他のソフトで作成したCSVファイルを取り込んで作成することもできます。なお、前々年の提出すべきであった法定調書の枚数が100 枚以上の場合は、その法定調書はe-Tax や光ディスク等、又はクラウド等による提出が必要です。枚数については、法定調書の種類ごとに判定します。

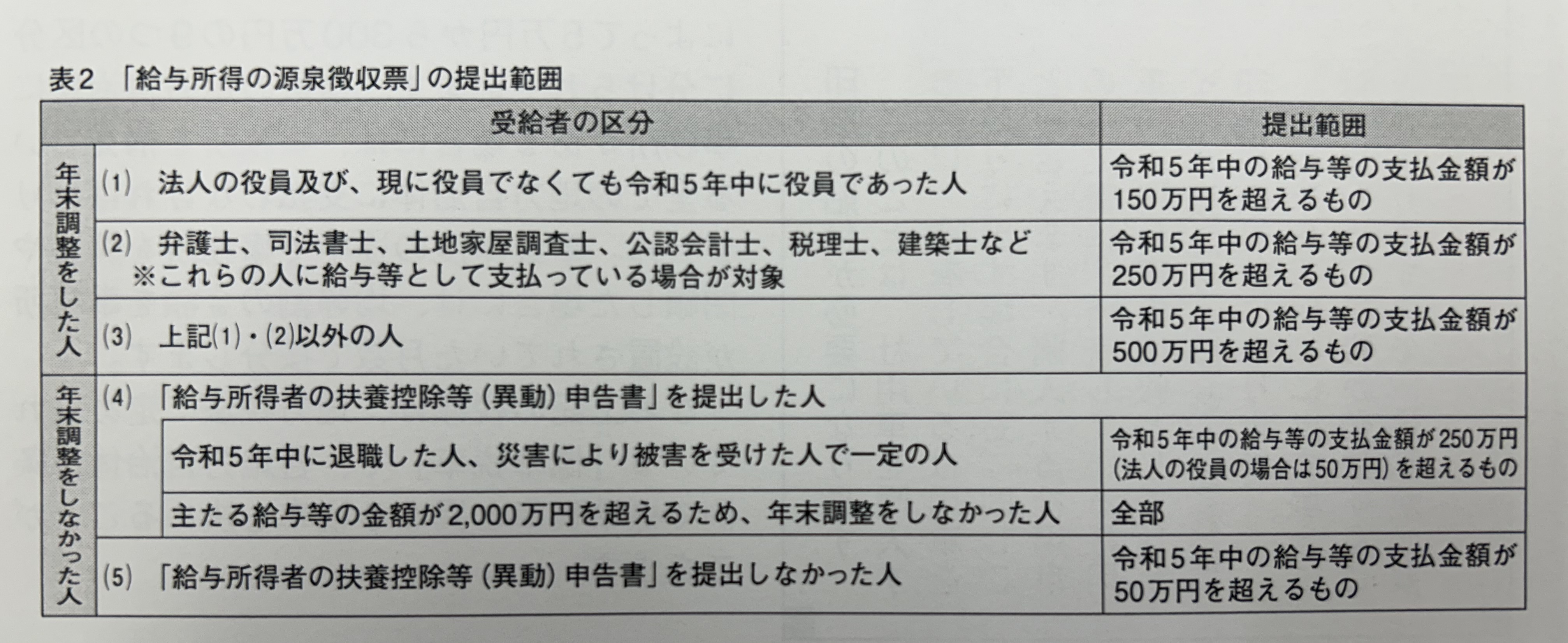

法定調書は、種類ごとに提出する範囲が異なります。例えば給与所得の源泉徴収票は、年末調整の有無など受給者の区分に応じて、表2 のように提出範囲が定められています。

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

-

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)